Une mutuelle facultative complète la couverture de base de la Sécurité sociale en réduisant votre reste à charge sur les actes médicaux. Contrairement aux contrats obligatoires imposés par l’entreprise, cette couverture individuelle vous permet d’ajuster librement vos garanties selon vos besoins sans subir les choix d’un groupe. Certains salariés peuvent s’en dispenser s’ils sont déjà couverts par une mutuelle collective ou celle de leur conjoint.

Une mutuelle facultative réduit votre reste à charge sur les actes médicaux : pour une consultation à 25 €, vous payez 2 € de participation forfaitaire depuis mai 2024, auxquels s’ajoute le dépassement d’honoraires. Faut-il vraiment la souscrire pour en valoir le coût ?

- Distinction entre mutuelle obligatoire et adhésion facultative

- Impact de la participation patronale sur le bulletin de paie

- Conséquences de la part salariale sur le net imposable et le PAS

- Utilité de la couverture facultative pour les publics spécifiques

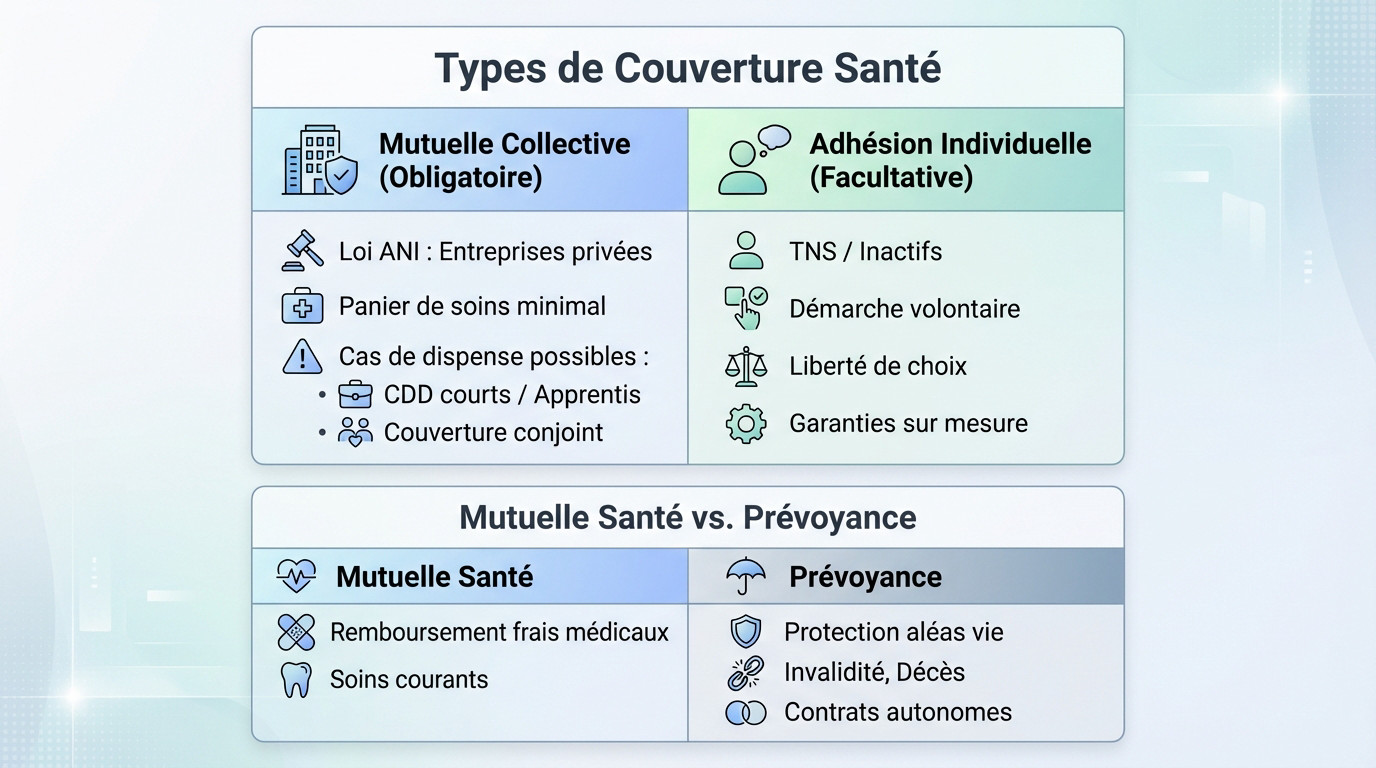

Distinction entre mutuelle obligatoire et adhésion facultative

Cadre légal de la complémentaire santé collective et du contrat individuel

Depuis la loi ANI de 2016, les entreprises du secteur privé doivent fournir une couverture santé incluant un panier de soins minimal. Pour les TNS ou inactifs, la démarche reste toutefois volontaire. Mutuelle facultative : est-ce utile ? Oui, bien que la logique diffère de la comparaison avec le secteur public ou l’obligation prime.

Contrairement au cadre collectif parfois rigide, le contrat individuel offre une liberté totale. Vous ajustez votre niveau de protection sans subir les choix d’un groupe.

Analyse des cas de dispense autorisant une couverture optionnelle

Les CDD courts ou apprentis peuvent refuser l’adhésion pour éviter une double cotisation. Ils conservent souvent leur propre contrat, ce qui soulève la question de couverture santé en alternance. La dispense doit être justifiée par écrit.

Cette exonération s’applique aussi aux salariés déjà couverts par la mutuelle obligatoire de leur conjoint, évitant les doublons. Garder une mutuelle individuelle permet ainsi de maintenir des garanties sur mesure, sans basculer vers un socle basique imposé.

Différence de régime entre mutuelle santé et prévoyance lourde

La prévoyance offre une sécurité financière contre les aléas lourds comme l’invalidité ou le décès, en maintenant les revenus du foyer. Il ne faut pas confondre ce bouclier avec la gestion des soins courants.

La mutuelle santé cible exclusivement le remboursement des frais médicaux. C’est ici que l’on saisit rôle de la complémentaire santé : elle diminue votre reste à charge. Bien que souvent gérés par le même assureur, ces contrats restent techniquement distincts.

Impact de la participation patronale sur le bulletin de paie

Comprendre la structure du contrat est une chose, mais il faut maintenant regarder comment ces chiffres s’inscrivent concrètement sur votre fiche de paie.

Traitement fiscal de la contribution de l’employeur au financement

La part payée par le patron est considérée comme un avantage en argent. Elle s’ajoute donc au net imposable de manière systématique. C’est une règle comptable stricte.

Cette réintégration est automatique sur le bulletin de salaire chaque mois. Le salarié paie de l’impôt sur cette somme qu’il ne perçoit pas directement sur son compte bancaire.

Ce mécanisme fiscal concerne uniquement les contrats collectifs obligatoires. Les contrats facultatifs suivent une autre logique.

Assujettissement aux prélèvements sociaux CSG et CRDS

Le calcul de la CSG et de la CRDS s’effectue sur la part patronale. Ces taxes s’appliquent après un abattement pour frais professionnels de 1,75 %. C’est un point technique mais important pour vérifier ses cotisations.

Le forfait social de 8 % concerne les entreprises de plus de 11 salariés. C’est une charge spécifique à l’employeur.

- Taux de CSG : 9,2 %

- Taux de CRDS : 0,5 %

- Assiette de calcul : part patronale + part salariale

Répercussions sur les calculs annexes et la réduction de cotisations

L’impact sur la réduction générale des cotisations, anciennement Fillon, est direct. La part patronale de mutuelle peut modifier le coefficient de réduction calculé par le logiciel de paie.

Il faut aussi aborder la régularisation du plafond de la Sécurité sociale. Les cotisations de santé entrent directement dans les limites d’exonération fiscale et sociale définies par la loi.

Le dépassement des seuils entraîne une réintégration sociale immédiate. L’entreprise doit alors corriger l’assiette de cotisations.

Conséquences de la part salariale sur le net imposable et le PAS

Modalités d’affichage de la cotisation facultative sur la fiche de paie

La part facultative, pour une option ou des ayants droit, se distingue clairement du socle obligatoire.

Ce montant est prélevé directement sur votre net. Contrairement au régime de base, il ne se déduit pas de votre salaire brut fiscal.

C’est un mécanisme comptable strict qui impose une réintégration au net imposable immédiate. Aucune échappatoire fiscale n’existe ici.

| Type de cotisation | Déductible du brut | Impact Net Imposable |

|---|---|---|

| Part obligatoire | Oui | Diminue |

| Part facultative salarié | Non | Augmente |

| Part patronale | Non | Augmente |

Influence du montant salarial sur la base du prélèvement à la source

Le Prélèvement à la Source (PAS) se calcule sur votre net imposable. Puisque la mutuelle facultative ne réduit pas cette assiette, votre impôt reste identique. Le montant prélevé ne baisse pas. Le salarié a donc mécaniquement moins d’argent en poche.

Prenons un cas concret pour illustrer ce mécanisme financier. Si vous payez 50€ d’option mensuelle, votre impôt à la source ne baisse pas d’un centime. C’est une dépense nette sèche.

Il faut comparer cela avec le prix d’une mutuelle selon le profil externe. L’écart de coût surprend souvent.

Vous devez impérativement budgétiser ce coût réel après impôts. L’impact sur le reste à vivre est immédiat.

Utilité de la couverture facultative pour les publics spécifiques

Au-delà des salariés du privé, la mutuelle facultative devient un outil stratégique de protection pour des profils aux besoins très marqués.

Dispositif Madelin et protection sociale des travailleurs non-salariés

La loi Madelin permet aux indépendants de déduire les cotisations santé de leur revenu imposable professionnel. C’est un levier efficace pour alléger la fiscalité tout en renforçant sa protection.

Au-delà de la définition de la mutuelle individuelle, ce dispositif sécurise l’activité. Il est vital de garantir vos revenus en cas d’arrêt pour assurer la pérennité de l’entreprise.

Cet avantage fiscal compense directement l’absence de participation employeur, rééquilibrant ainsi votre protection sociale face aux salariés.

Conditions d’accès pour les anciens agents de la fonction publique

Vous conservez le droit de maintenir votre mutuelle à la retraite. Les tarifs sont encadrés les premières années pour éviter une explosion brutale des cotisations.

Un plafonnement spécifique s’applique souvent après 75 ans. Ce mécanisme de solidarité intergénérationnelle protège les adhérents âgés contre l’inflation des coûts.

Attention, vous disposez d’un délai strict de 6 mois pour demander ce maintien et bénéficier de ces conditions.

Niveaux de garanties sur les postes optique et dentaire

La Sécurité sociale rembourse mal les prothèses et lunettes. Une mutuelle performante réduit drastiquement le reste à charge. Consultez notre guide du remboursement hospitalisation pour anticiper les soins lourds.

Ne négligez pas le confort de la chambre particulière, souvent l’atout majeur des options.

Vérifiez systématiquement la présence de ces garanties clés :

- Prise en charge des implants

- Forfait montures et verres

- Remboursement médecines douces

Une mutuelle facultative reste pertinente dès lors que votre situation professionnelle ou personnelle ne vous offre pas déjà une couverture collective suffisante, et qu’elle vous permet de réduire concrètement votre reste à charge sur les actes médicaux courants. Pour évaluer si le coût de votre cotisation est justifié, il convient de comparer vos besoins réels de santé avec les garanties proposées, notamment sur les frais qui ne sont que partiellement remboursés par la Sécurité sociale. Vous trouverez des exemples concrets de reste à charge dans notre article sur le coût réel d’un scanner sans mutuelle, qui vous permettra de mieux estimer l’intérêt économique d’une protection complémentaire adaptée à votre profil de santé.

❓ Questions fréquentes

Depuis l’entrée en vigueur de l’Accord National Interprofessionnel (ANI) en 2016, les employeurs du secteur privé doivent proposer une couverture santé collective respectant un socle minimal de garanties. Ce panier de soins inclut le remboursement intégral du ticket modérateur pour les actes pris en charge par l’Assurance Maladie, ainsi que le forfait journalier hospitalier sans limitation de durée. Il prévoit également une prise en charge des frais dentaires à hauteur de 125 % du tarif conventionnel.

Bien que la mutuelle d’entreprise soit en principe obligatoire, des cas de dispense existent pour les apprentis et les salariés en CDD. Un apprenti peut refuser l’adhésion s’il est déjà couvert par ailleurs (mutuelle des parents ou individuelle), s’il bénéficie de la Complémentaire Santé Solidaire, ou si la cotisation représente plus de 10 % de son salaire brut (pour un temps de travail inférieur à 15 heures). Pour les CDD, une dispense est envisageable selon la durée du contrat et la couverture dont dispose déjà le salarié.

La participation financière de l’employeur à la complémentaire santé collective est considérée comme un avantage en argent pour le salarié. Par conséquent, depuis la généralisation de la mutuelle obligatoire, cette somme est intégrée au revenu net imposable du bénéficiaire. Concrètement, cela signifie que le salarié paie de l’impôt sur le revenu sur la part de la cotisation financée par son entreprise.

Le calcul des prélèvements sociaux sur la part patronale de la mutuelle obéit à une règle spécifique. Contrairement au salaire brut qui bénéficie d’un abattement de 1,75 % pour frais professionnels avant le calcul de la CSG et de la CRDS, la contribution de l’employeur à la complémentaire santé est intégrée intégralement dans l’assiette de cotisations.

Sur le bulletin de paie, les cotisations de santé apparaissent généralement dans la rubrique “Santé”. La part salariale liée au régime obligatoire est déductible du revenu imposable, ce qui réduit la base soumise à l’impôt. En revanche, si le salarié souscrit à des options facultatives (renforts de garanties) ou affilie des ayants droit à titre volontaire, ces cotisations supplémentaires suivent un régime différent.