Face au reste à charge parfois lourd des soins dentaires, comment s’assurer d’une protection optimale pour vos prothèses ou implants ? Cet article détaille le fonctionnement de la mutuelle dentaire, de la prise en charge des soins conservateurs au dispositif 100% Santé, pour vous aider à décrypter vos garanties. Vous découvrirez les méthodes pour analyser un devis et choisir un contrat adapté à vos besoins réels, garantissant ainsi une gestion rigoureuse de votre budget santé.

- Le fonctionnement du remboursement mutuelle dentaire et de la Sécurité sociale

- Comprendre les garanties : taux de remboursement et dispositif 100% Santé

- La couverture des actes prothétiques et des soins hors nomenclature

- Comment choisir son contrat et anticiper ses dépenses dentaires

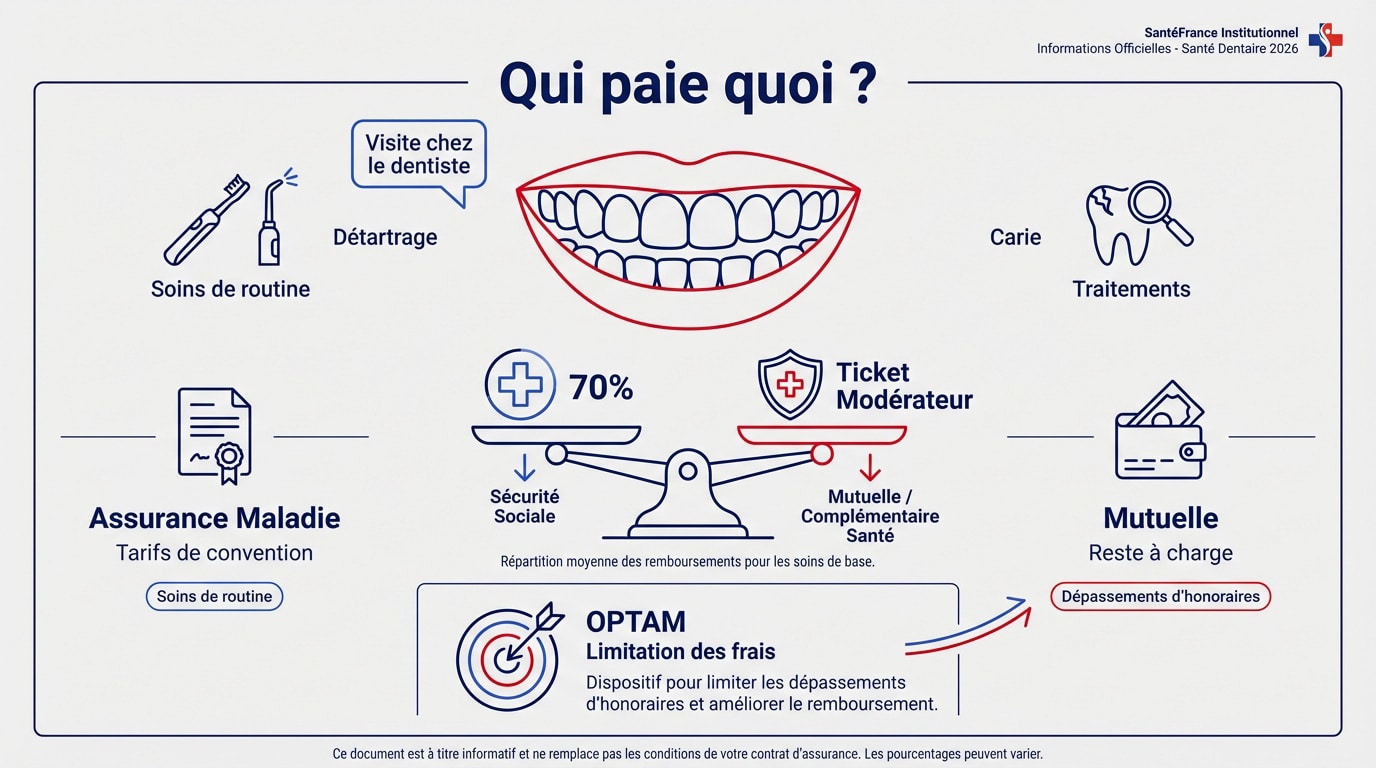

Le fonctionnement du remboursement mutuelle dentaire et de la Sécurité sociale

Anticiper vos dépenses dentaires nécessite de comprendre la dualité entre l’Assurance Maladie et votre complémentaire. Ces deux acteurs interviennent successivement pour couvrir vos frais selon des règles tarifaires précises.

La prise en charge des soins conservateurs par l’Assurance Maladie

L’Assurance Maladie fixe des tarifs de convention pour les actes de routine. Un Un détartrage est ainsi tarifé 28,92 € et le traitement d’une carie simple 30,74 €.

L’organisme public applique un taux de remboursement de 70 %. Le reliquat constitue la définition du ticket modérateur, généralement pris en charge par votre contrat santé.

Il convient de distinguer les examens de prévention des traitements curatifs basiques. Ces derniers visent à soigner les pathologies dentaires courantes pour maintenir une bonne hygiène.

Il s’agit de la part des frais de santé qui reste à votre charge après le remboursement de l’Assurance Maladie.

Le rôle de la complémentaire santé sur le ticket modérateur

La mutuelle complète l’intervention de la Sécurité sociale : que rembourse-t-elle ?. Son rôle est d’effacer ou de réduire votre reste à charge final.

Les dépassements d’honoraires augmentent vos frais réels. Sans une garantie supérieure à 100 %, ces suppléments ne sont pas couverts par le régime obligatoire et restent à votre charge.

Le dispositif OPTAM permet de limiter ces dépassements. En consultant un praticien adhérent, vous bénéficiez d’une meilleure prise en charge globale et de tarifs mieux maîtrisés.

0.00 €

Comprendre les garanties : taux de remboursement et dispositif 100% Santé

Si la base de remboursement est identique pour tous, les niveaux de couverture varient énormément d’un contrat à l’autre, notamment depuis la mise en place de la réforme du reste à charge zéro.

Décrypter les pourcentages de la Base de Remboursement (BR)

Le remboursement s’appuie sur la Base de remboursement (BRSS) expliquée par l’Assurance Maladie. Pour calculer votre prise en charge, multipliez ce tarif de référence par le pourcentage inscrit dans votre contrat. La Sécurité sociale ne couvre qu’une fraction de ce montant.

La mutuelle complète la part obligatoire sans dépasser le tarif de base. Tout dépassement d’honoraires reste à votre charge.

Elle permet de couvrir jusqu’à trois fois le tarif conventionnel. C’est indispensable pour absorber les honoraires libres des spécialistes.

Les contrats incluent souvent des plafonds annuels de consommation. Ces limites définissent le montant maximum versé par an pour vos soins. Une fois ce seuil atteint, les frais suivants ne sont plus pris en charge.

Le panier 100% Santé pour un reste à charge zéro

Cette réforme garantit un accès aux soins 100% Santé sans frais supplémentaires. L’objectif est de supprimer le renoncement aux soins pour des raisons financières. L’Assurance Maladie et la mutuelle couvrent alors l’intégralité de la facture.

Ce dispositif concerne des actes précis définis par la réglementation :

- Couronnes céramo-métalliques sur les dents visibles.

- Bridges pour remplacer une dent absente.

- Prothèses amovibles en résine (dentiers).

Le choix des matériaux est strictement encadré par ce panier spécifique. Le dentiste a l’obligation légale de proposer ce devis sans reste à charge. Vous conservez toutefois la liberté de choisir des matériaux plus onéreux hors dispositif.

La couverture des actes prothétiques et des soins hors nomenclature

Aborder maintenant les soins plus lourds, là où la facture s’envole et où la mutuelle devient indispensable.

Le remboursement des couronnes, bridges et prothèses amovibles

Le choix des matériaux influence directement votre reste à charge. Une couronne en céramique sur une dent visible est mieux remboursée qu’une option métallique, jugée moins esthétique par les standards actuels.

| Type de soin | Panier 100% Santé | Panier Tarifs Maîtrisés | Panier Libre |

|---|---|---|---|

| Couronnes | Reste à charge zéro | Reste à charge modéré | Prix libre |

| Bridges | Reste à charge zéro | Reste à charge modéré | Prix libre |

| Appareils amovibles | Reste à charge zéro | Reste à charge modéré | Prix libre |

La prise en charge d’un bridge dépend de la dent à remplacer. Les dents “du sourire”, comme les incisives ou canines, bénéficient souvent de meilleures garanties de remboursement intégral que les molaires.

La gestion des implants et de l’orthodontie pour adultes

L’Assurance Maladie ne rembourse jamais les implants dentaires. Ces actes sont classés “hors nomenclature”, ce qui signifie que le régime obligatoire ignore totalement ces frais, laissant la facture à votre charge.

Les implants dentaires ne sont pas pris en charge par l’Assurance Maladie ; seule la mutuelle peut intervenir via un forfait annuel.

Pour pallier ce manque, les mutuelles proposent des forfaits annuels en euros. Ces montants fixes sont souvent la solution la plus efficace. Remboursement mutuelle dentaire : ce qu’il faut savoir pour bien comparer ces plafonds.

L’orthodontie adulte subit le même sort, sauf cas chirurgicaux rares. Sans aide de la Sécurité sociale, il faut s’orienter vers des options “optimum” pour obtenir une participation financière de sa complémentaire.

Comment choisir son contrat et anticiper ses dépenses dentaires

Pour éviter les mauvaises surprises financières, quelques réflexes administratifs et stratégiques s’imposent avant de s’asseoir dans le fauteuil.

La nécessité de l’analyse du devis avant les soins

Le devis doit détailler la nature des actes et les matériaux utilisés. Il sépare précisément le prix des prothèses et les honoraires du dentiste. Ces informations sont essentielles pour votre assureur.

Transmettez ce document à votre mutuelle pour obtenir une simulation précise. Cette démarche permet de connaître le montant pris en charge. Vous évitez ainsi toute incertitude sur le remboursement final.

L’analyse révèle le reste à charge réel après l’intervention de la Sécurité sociale. Cette visibilité aide à valider sereinement votre plan de traitement. Vous maîtrisez alors parfaitement votre budget santé.

Demandez systématiquement un devis avant les soins pour simulation et privilégiez les réseaux de soins partenaires pour le tiers payant.

Les critères de sélection entre forfaits et délais de carence

Évaluez vos besoins selon votre historique bucco-dentaire. Si vous nécessitez des prothèses, ciblez des garanties renforcées. Un contrat inadapté augmenterait vos frais personnels de manière inutile.

Le délai de carence peut bloquer vos remboursements durant plusieurs mois. Cette période varie souvent de un à trois mois selon les contrats. Certains actes lourds exigent parfois une attente supérieure.

Les réseaux de soins partenaires donnent accès à des tarifs négociés chez des professionnels conventionnés. Ils facilitent l’usage du tiers payant intégral. Cela évite l’avance de frais lors de vos consultations.

En comprenant bien la question ” Mutuelle dentaire : que couvre-t-elle ? “, vous ajustez vos garanties selon vos priorités réelles, qu’il s’agisse de prévention ou de soins complexes.

Une mutuelle dentaire performante sécurise votre budget en couvrant le ticket modérateur, les dépassements d’honoraires et les actes hors nomenclature comme les implants. Anticipez vos besoins et analysez chaque devis pour activer sereinement le dispositif 100% Santé. Un contrat adapté transforme aujourd’hui vos soins complexes en un sourire serein pour demain.

❓ Questions fréquentes

L’Assurance Maladie assure la base de la couverture pour les soins dits conservateurs, tels que le détartrage, le traitement des caries ou la dévitalisation. En règle générale, ces actes sont remboursés à hauteur de 60 % sur la base de tarifs conventionnels fixés par la Sécurité sociale. Par exemple, pour un adulte, le détartrage est indexé sur un tarif de 28,92 €, entraînant un remboursement de 17,35 €.

Le dispositif 100% Santé, ou “reste à charge zéro”, permet aux assurés de bénéficier d’un remboursement intégral sur une sélection de prothèses définies. Ce panier inclut notamment les couronnes céramo-métalliques pour les dents visibles, les bridges et les prothèses amovibles en résine. Le chirurgien-dentiste a l’obligation légale de proposer cette option dans son devis pour garantir l’accès aux soins sans frais supplémentaires.

Les implants dentaires et l’orthodontie pour les adultes sont considérés comme des actes “hors nomenclature”. Cela signifie que l’Assurance Maladie ne verse aucune prestation pour ces traitements. Sans une complémentaire santé adaptée, l’intégralité des frais repose sur le patient. Les mutuelles proposent généralement des forfaits annuels en euros pour compenser cette absence de prise en charge publique.

Le choix d’un contrat doit s’appuyer sur l’analyse de vos besoins réels et des garanties proposées. Il convient de prêter une attention particulière aux modes de remboursement : s’expriment-ils en pourcentage de la base de remboursement (BR) ou sous forme de forfaits en euros ? Un taux de 100 % BR ne couvre que le tarif de la Sécurité sociale, tandis que des taux supérieurs (200 % ou 300 %) sont nécessaires pour absorber les dépassements d’honoraires.