La Sécurité sociale rembourse les consultations médicales, les médicaments prescrits et les actes chirurgicaux selon une base de remboursement fixée par l’État. Son calcul repose sur la BRSS (Base de Remboursement de la Sécurité Sociale), tarif de référence duquel sont déduits les franchises et votre part d’assurance maladie obligatoire. Une complémentaire santé peut couvrir le reste à charge, notamment dans le cadre du dispositif Santé pour certains équipements.

La Sécurité sociale rembourse les consultations médicales à hauteur de 70 % depuis janvier 2014, mais ce taux ne couvre qu’une partie des frais réels. Comprendre sa base de remboursement et les franchises applicables permet d’anticiper son reste à charge.

- Comprendre la base de remboursement de la sécurité sociale

- Les frais qui restent à votre charge

- Le dispositif 100 % Santé et les soins spécifiques

- Situations particulières et démarches administratives

Comprendre la base de remboursement de la sécurité sociale

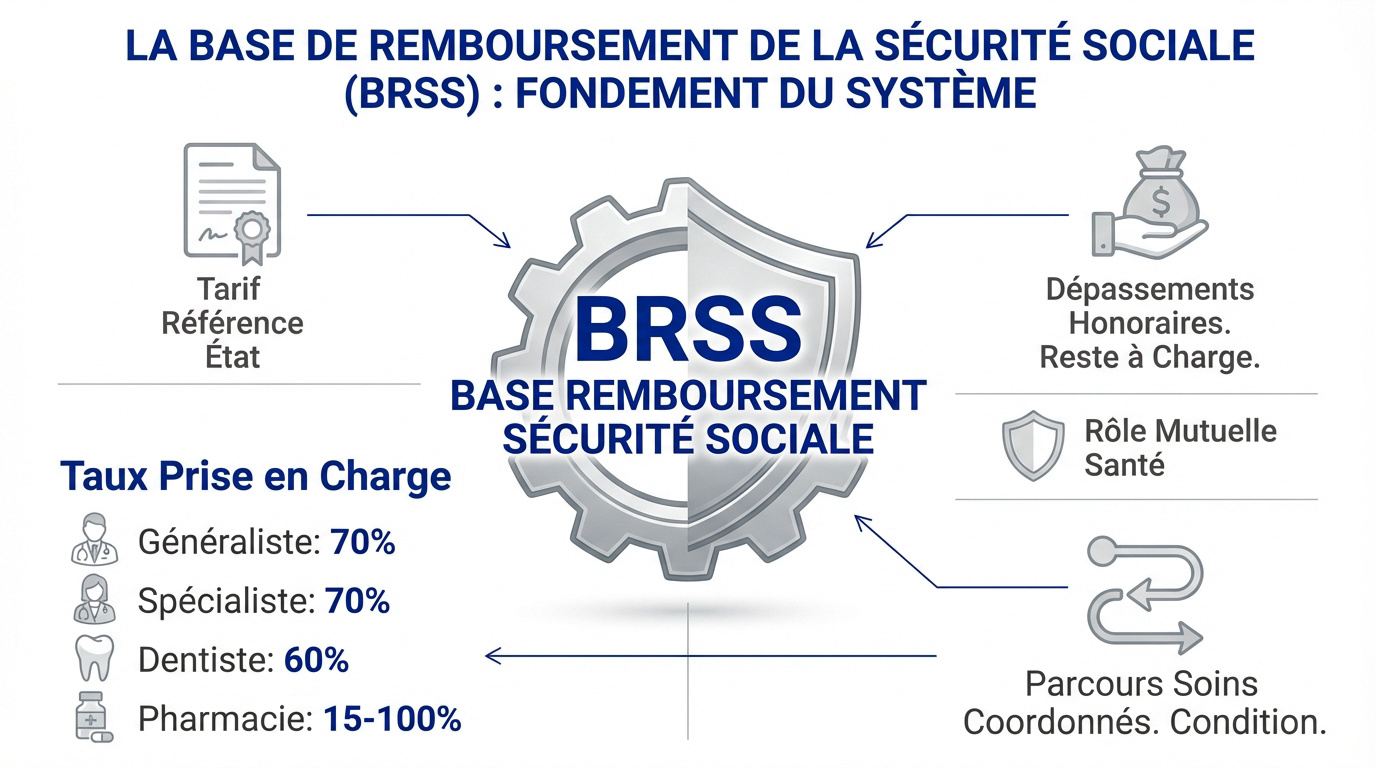

La BRSS désigne la Base de Remboursement de la Sécurité Sociale. C’est le tarif conventionnel utilisé pour calculer vos prises en charge.

Le rôle central de la BRSS et du tarif de convention

La BRSS est le tarif de référence fixé par l’État pour chaque acte. Ce montant sert de socle au calcul.

Des médecins pratiquent des dépassements d’honoraires. Ces frais augmentent votre reste à charge final. Ils ne sont jamais remboursés par l’Assurance Maladie.

Pensez à comprendre le rôle d’une mutuelle santé pour vos soins.

Les taux de prise en charge selon les soins

Le taux est de 70 % pour une consultation chez le généraliste. Les auxiliaires sont couverts à 60 %. C’est la règle habituelle pour ces actes.

- Médecin généraliste (70%)

- Spécialiste (70%)

- Dentiste (60%)

- Pharmacie (15% à 100%)

Respectez toujours le parcours de soins coordonnés. C’est indispensable pour obtenir un remboursement optimal.

Les frais qui restent à votre charge

Même avec une bonne couverture, l’État laisse volontairement quelques euros à votre charge pour responsabiliser les patients.

La participation forfaitaire et les franchises médicales

Une participation forfaitaire de 1 euro s’applique sur chaque consultation médicale. Ce montant est déduit automatiquement de vos remboursements par l’Assurance Maladie. Aucune mutuelle ne peut légalement rembourser cette somme.

Des franchises concernent les boîtes de médicaments à hauteur de 0,50 euro. Les transports sanitaires sont également impactés par ce dispositif. Un plafond annuel limite ces frais à 50 euros par personne. Cette règle encadre votre budget santé.

Ces frais s’ajoutent au ticket modérateur. Sécurité sociale : que rembourse-t-elle ? Voici les bases à connaître.

Le fonctionnement du tiers payant et de la carte Vitale

Présenter votre carte Vitale permet une télétransmission immédiate. Ce geste remplace l’envoi de feuilles papier. Le traitement de votre dossier devient alors plus rapide.

Le tiers payant vous dispense d’avancer la part remboursée par l’Assurance Maladie. Ce système simplifie l’accès aux soins pour tous. Il s’applique couramment en pharmacie ou à l’hôpital.

Ce tableau récapitule les frais incompressibles que vous devez régler malgré vos garanties. Il synthétise les montants appliqués selon la nature de vos soins.

| Type de frais | Montant | Application |

|---|---|---|

| Participation forfaitaire | 2€ | Consultations |

| Franchise médicale | 0,50€ | Boîtes de médicaments |

| Forfait hospitalier | 20€/jour | Hébergement hospitalier |

Le dispositif 100 % Santé et les soins spécifiques

Pour les postes lourds, comme les dents ou les yeux, une réforme considérable a changé la donne. Concernant la Sécurité sociale : que rembourse-t-elle ?, étudions les nouveaux paniers.

Le panier 100% Santé permet un reste à charge zéro pour les lunettes, les prothèses dentaires et les aides auditives, à condition de choisir des équipements sélectionnés.

Optique, dentaire et audition : le reste à charge zéro

Le panier “100% Santé” définit une sélection d’équipements sans frais pour l’assuré. Ce dispositif garantit des prestations de qualité. Aucun coût supplémentaire ne pèse sur votre budget personnel.

Cette réforme 100% Santé cible l’optique, le dentaire et l’audition. Elle inclut les lunettes de vue ainsi que les prothèses dentaires. L’accès aux soins devient enfin une réalité concrète.

Environ 95 % des contrats sont “responsables”. Ils intègrent ce bénéfice légal sans aucun surcoût. C’est une sécurité financière pour l’ensemble des ménages.

La prise en charge des soins spécialisés et médicaments

Certains médicaments sont remboursés à taux réduit. Ce niveau de 15 % ou 30 % dépend du service médical rendu. L’utilité thérapeutique dicte la participation financière.

Le dispositif “Mon Soutien Psy” permet de consulter un psychologue. Cette avancée soutient la santé mentale. L’Assurance maladie finance désormais ces séances spécifiques.

Consultez les remboursement dentaire pour vos couronnes. Cette page précise les montants prévus pour vos implants.

Situations particulières et démarches administratives

Tout le monde ne suit pas le même chemin administratif selon son statut ou la nature de son arrêt.

Indemnités journalières et protection des demandeurs d’emploi

L’Assurance Maladie verse des indemnités journalières lors d’un arrêt. Pour la Sécurité sociale : que rembourse-t-elle ?, ces sommes compensent votre perte de revenus. C’est un filet de sécurité financier.

Les chômeurs bénéficient aussi d’une protection sociale des demandeurs d’emploi spécifique. Ils conservent leurs droits aux remboursements de soins habituels. France Travail et la CPAM coordonnent ce maintien. La continuité est garantie.

Le congé maternité suit des règles propres. Mais un maintien de salaire par l’employeur est parfois possible selon votre convention.

Comment obtenir son remboursement rapidement ?

Si votre carte Vitale échoue, remplissez une feuille de soins papier. Envoyez ce document par courrier postal. L’adresse est celle de votre CPAM de rattachement.

Utilisez votre compte Ameli pour suivre chaque virement. Les délais de traitement sont d’environ sept jours. C’est l’outil le plus fiable pour piloter votre budget santé.

Pourtant, certains délais de remboursement mutuelle s’expliquent par un délai de carence mutuelle. Vérifiez bien votre contrat d’assurance.

Utilisez l’application ou le site Ameli pour suivre vos remboursements en temps réel et vérifier que votre RIB est à jour pour recevoir les virements sous 7 jours.

La Sécurité sociale rembourse selon des règles précises, mais le taux de 70 % ne couvre jamais la totalité des frais réels : comprendre la BRSS et les franchises applicables est la première étape pour anticiper votre reste à charge. Au-delà des consultations et médicaments, d’autres équipements ou soins spécifiques obéissent à des conditions de remboursement strictes, souvent liées à une prescription médicale ou à une inscription sur liste officielle. Découvrez comment la Sécurité sociale rembourse les équipements médicaux sur ordonnance pour mieux comprendre les critères appliqués à vos autres dépenses de santé.

FAQ

Qu’est-ce que la Base de Remboursement de la Sécurité sociale (BRSS) ?

La Base de Remboursement de la Sécurité sociale (BRSS) constitue le tarif de référence fixé par l’État pour chaque acte médical ou équipement de santé. Ce montant sert de socle à l’Assurance Maladie pour calculer le remboursement versé à l’assuré, indépendamment du prix réellement facturé par le professionnel de santé.

Il est important de noter que les dépassements d’honoraires pratiqués par certains praticiens ne sont jamais pris en compte dans cette base de calcul. La différence entre le tarif réel et la BRSS constitue une partie du reste à charge, qui peut être couverte par une complémentaire santé.

Quel est le taux de remboursement pour une consultation chez un médecin généraliste ?

Pour une consultation chez un médecin généraliste conventionné en secteur 1, le taux de prise en charge est fixé à 70 % de la base de remboursement. Sur un tarif conventionnel de 30 euros, l’Assurance Maladie rembourse ainsi 21 euros, montant duquel est déduite la participation forfaitaire de 2 euros.

Le remboursement effectif s’élève donc à 19 euros pour l’assuré. Ce taux de 70 % est conditionné au respect du parcours de soins coordonnés. En cas de non-respect de ce parcours, le taux de prise en charge chute à 30 % du tarif de convention.

Quel est le plafond annuel des franchises médicales ?

Le plafond annuel des franchises médicales est fixé à 50 euros par personne. Ce dispositif concerne les prélèvements effectués sur les boîtes de médicaments (1 euro), les actes paramédicaux (1 euro) et les transports sanitaires (4 euros). Une fois ce plafond atteint, l’assuré ne subit plus de retenues sur ses remboursements pour l’année civile en cours.

Certains publics bénéficient d’une exonération totale de ces franchises. C’est notamment le cas des mineurs, des femmes enceintes à partir du sixième mois de grossesse et des bénéficiaires de la Complémentaire Santé Solidaire (CSS).

Comment fonctionne le dispositif 100 % Santé pour l’optique et le dentaire ?

Le dispositif 100 % Santé permet aux assurés d’accéder à des soins et des équipements essentiels en optique, dentaire et audiologie sans aucun reste à charge. Pour en bénéficier, le patient doit choisir des équipements faisant partie du panier spécifique défini par la réforme, comme certaines montures de lunettes ou des couronnes dentaires standard.

Cette prise en charge intégrale est assurée conjointement par la Sécurité sociale et les mutuelles responsables. Elle garantit une absence totale de frais supplémentaires pour l’assuré, favorisant ainsi l’accès aux soins pour les postes de dépenses traditionnellement onéreux.

Qu’est-ce que le ticket modérateur ?

Le ticket modérateur correspond à la part des frais de santé qui reste à la charge de l’assuré après le remboursement de l’Assurance Maladie. Son montant varie selon la nature de l’acte médical, le respect du parcours de soins et la situation personnelle du patient, comme la présence d’une affection de longue durée (ALD).

Ce reste à charge peut être remboursé partiellement ou totalement par une mutuelle ou une assurance santé complémentaire. Il est calculé avant l’application des participations forfaitaires et des franchises médicales, qui restent dues par l’assuré dans la plupart des cas.

Quels sont les délais de remboursement de l’Assurance Maladie ?

L’utilisation de la carte Vitale permet une télétransmission directe des informations à la Caisse Primaire d’Assurance Maladie (CPAM), garantissant un remboursement rapide, généralement sous sept jours. Ce système automatisé évite l’envoi de feuilles de soins au format papier et accélère le traitement du dossier.

En cas d’impossibilité d’utiliser la carte Vitale, l’assuré doit adresser une feuille de soins papier par voie postale. Le délai de traitement est alors plus long et peut être suivi directement depuis le compte Ameli de l’utilisateur.