- La loi de 2020 a transformé les droits des assurés en permettant une résiliation sans frais dès la fin de la première année.

- Vous pouvez désormais changer de couverture santé sans pénalité et sans justification requise.

- Cette liberté de rupture s’applique aussi aux contrats antérieurs grâce à la rétroactivité de la réforme.

- Connaître précisément vos délais de résiliation vous protège contre une reconduction automatique non désirée.

Vous hésitez à changer de couverture santé par peur de manquer l’échéance ou de mal interpréter le délai résiliation mutuelle figurant dans votre contrat ? Une bonne connaissance de ces règles temporelles est pourtant indispensable pour adapter vos garanties à vos besoins réels, sans subir le coût d’une reconduction tacite automatique. Nous faisons le point sur les libertés offertes par la résiliation infra-annuelle et vous guidons pas à pas pour rompre votre engagement actuel en toute sécurité, en respectant scrupuleusement le cadre légal.

- Résiliation à tout moment après un an : la règle d’or

- L’échéance annuelle et la loi Chatel : l’ancienne méthode

- Résilier avant un an : les motifs légitimes acceptés

- La procédure en pratique : démarches et recours

Résiliation à tout moment après un an : la règle d’or

La loi qui a tout simplifié

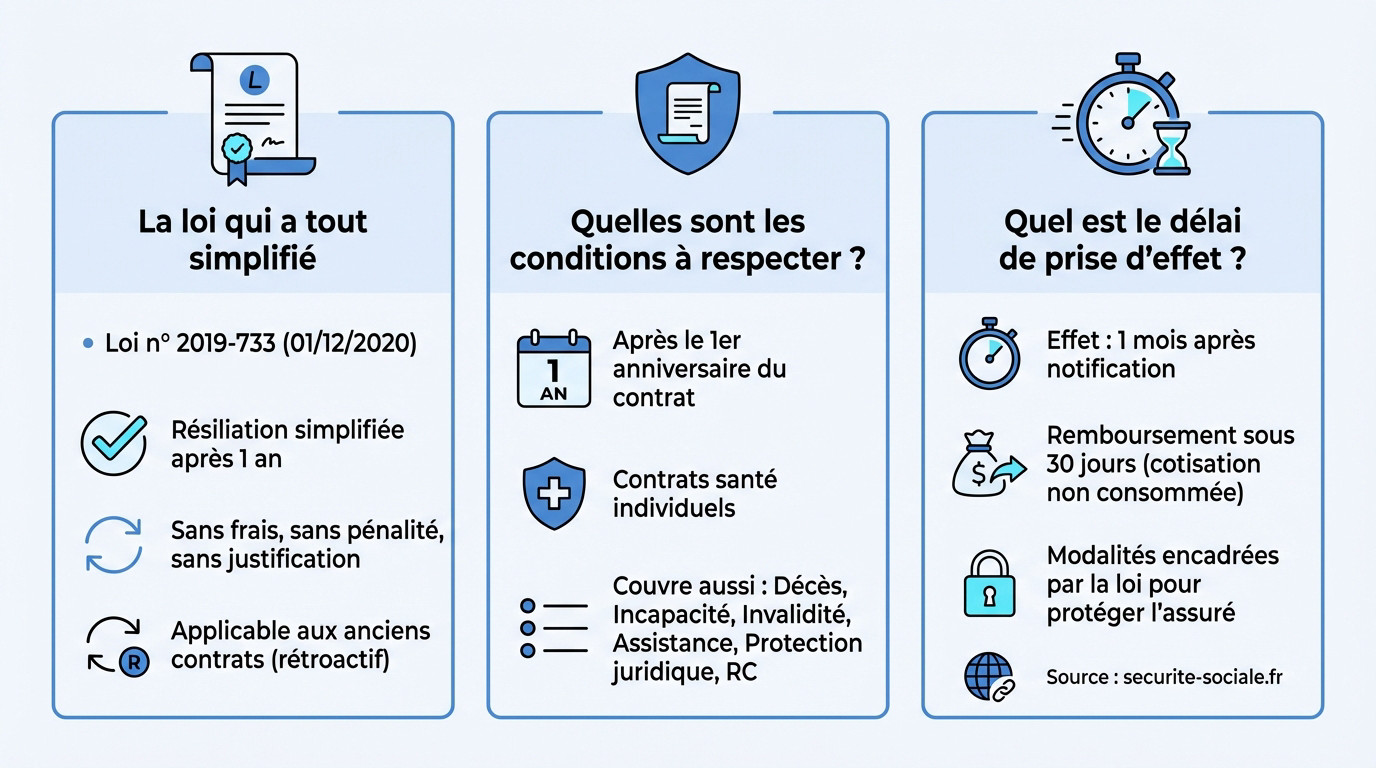

Le 1er décembre 2020 a marqué un tournant décisif pour les assurés avec l’entrée en vigueur de la loi n° 2019-733. Cette réforme majeure a considérablement simplifié la rupture des contrats de santé. L’objectif du législateur était clair : redonner du pouvoir d’achat aux ménages. C’est une avancée concrète pour votre budget.

Cette liberté nouvelle s’exerce dès la fin de la première année de contrat. Vous pouvez désormais partir sans frais, sans pénalité et sans avoir à fournir de justification. C’est la fin des démarches complexes.

Bonne nouvelle, cette souplesse s’applique aussi aux contrats souscrits avant le 1er décembre 2020, grâce à sa rétroactivité. Votre fidélité passée ne vous bloque plus.

Quelles sont les conditions à respecter ?

La condition principale reste simple : avoir franchi le cap du premier anniversaire de son contrat. Avant cette date symbolique, l’engagement initial doit être respecté, sauf situation exceptionnelle. La patience est donc requise la première année.

Notez que ce dispositif cible prioritairement les contrats santé individuels. Les contrats collectifs d’entreprise obéissent à une logique différente.

La loi vise spécifiquement les contrats couvrant les frais de santé. Cependant, certains contrats incluant des garanties annexes restent éligibles à ce dispositif. Il est utile de vérifier les détails de votre couverture actuelle.

- La résiliation infra-annuelle est possible si le contrat couvre, en plus de la santé, des garanties comme : le décès, l’incapacité de travail ou l’invalidité, l’assistance, la protection juridique, ou encore la responsabilité civile.

Quel est le délai de prise d’effet ?

Une fois la demande envoyée, la résiliation devient effective un mois après que l’assureur a reçu la notification. Ce délai résiliation mutuelle est fixe et encadré par la loi. Il permet d’organiser une transition fluide sans aucune rupture de couverture.

L’organisme doit ensuite vous rembourser la part de cotisation perçue pour la période non couverte. Ce virement doit intervenir impérativement dans un délai de 30 jours. C’est une protection financière importante.

Ces modalités strictes ont été pensées pour sécuriser le parcours de l’assuré. C’est ce que confirment les dispositions en vigueur selon les textes officiels.

L’échéance annuelle et la loi Chatel : l’ancienne méthode

Si la résiliation après un an est désormais courante, connaître l’ancienne procédure à l’échéance reste pertinent dans certains cas spécifiques.

Le principe de la reconduction tacite

La plupart des contrats fonctionnent par reconduction tacite : votre couverture se renouvelle automatiquement chaque année sans action de votre part. Pour stopper ce renouvellement, il faut respecter le délai résiliation mutuelle : un préavis de deux mois avant l’échéance. Cette date est souvent le 31 décembre, mais une vérification de votre contrat s’impose.

Le rôle de l’avis d’échéance avec la loi Chatel

La loi Chatel protège les assurés en obligeant l’assureur à rappeler la date limite de résiliation via l’avis d’échéance. Si cet avis arrive moins de 15 jours avant la date butoir, vous bénéficiez de 20 jours supplémentaires pour résilier. Si vous ne recevez rien, vous pouvez rompre le contrat à tout moment après la reconduction, sans pénalité.

Synthèse des délais de résiliation

Pour simplifier vos démarches, voici un récapitulatif des options selon votre profil. Ce comparatif détaille les délais et justificatifs nécessaires pour une résiliation infra-annuelle, à l’échéance ou suite à un changement de situation.

| Type de résiliation | Quand faire la demande ? | Délai de prise d’effet | Justificatif à fournir ? |

|---|---|---|---|

| Résiliation infra-annuelle (loi de 2020) | À tout moment après 1 an de contrat | 1 mois après réception de la demande | Aucun |

| Résiliation à l’échéance annuelle | Au moins 2 mois avant la date d’échéance | À la date d’échéance du contrat | Aucun |

| Résiliation pour changement de situation | Dans les 3 mois suivant l’événement | 1 mois après réception de la demande | Oui (ex: attestation employeur, justificatif de domicile) |

Résilier avant un an : les motifs légitimes acceptés

Mais que se passe-t-il si vous devez résilier durant la première année d’engagement ? La loi a prévu des situations spécifiques qui vous le permettent.

Le changement de situation personnelle ou professionnelle

Saviez-vous qu’un bouleversement de vie peut justifier une rupture immédiate de contrat ? Il est possible de résilier son contrat avant la première échéance si un changement de situation modifie le risque couvert. L’assuré doit en informer son assureur.

Pour respecter le délai résiliation mutuelle légal, la demande doit être faite dans les trois mois suivant la date de l’événement. Il faudra joindre un justificatif prouvant ce changement.

La résiliation prendra alors effet un mois après la réception de la demande par l’assureur.

- Voici quelques exemples de changements de situation reconnus : un déménagement, un changement de situation matrimoniale (mariage, divorce), un départ à la retraite, ou un changement d’activité professionnelle.

L’adhésion à une mutuelle d’entreprise obligatoire

C’est un cas très fréquent qui mérite votre attention pour éviter de payer deux fois. Si un salarié est obligé d’adhérer à la mutuelle collective de son entreprise, il a le droit de résilier son contrat individuel.

Cette résiliation peut se faire à tout moment, y compris durant la première année. Il n’y a pas de préavis spécifique à respecter.

Il faudra simplement fournir une attestation de l’employeur prouvant le caractère obligatoire de la couverture.

Retrouvez ici les démarches pour changer de mutuelle santé.

L’augmentation injustifiée des cotisations

Parlons finances avec le cas d’une hausse de tarif inattendue. Si l’assureur augmente ses prix de manière non prévue au contrat, l’assuré peut refuser et résilier.

Attention, cela ne concerne pas les augmentations “normales” liées à l’âge ou à l’indexation sur les dépenses de santé. Il faut bien vérifier ce que prévoient les conditions générales du contrat avant d’agir.

La procédure en pratique : démarches et recours

Comment notifier votre assureur ?

La méthode la plus sûre reste l’envoi d’une lettre recommandée avec accusé de réception, en vous aidant si besoin d’un modèle de lettre de résiliation. Elle constitue une preuve juridique de la date d’envoi et de réception.

D’autres moyens sont possibles : un e-mail, un dépôt en agence contre récépissé, ou via l’espace client pour résilier son contrat en ligne.

Une nouvelle loi impose même une procédure de résiliation “en 3 clics” sur le site de l’assureur.

Laisser votre nouvel assureur s’en occuper

Pour plus de simplicité, il est possible de déléguer. Lors de la souscription d’un nouveau contrat, le nouvel assureur peut prendre en charge les démarches de résiliation.

C’est même une obligation pour lui si vous le mandatez. Il s’assurera de la bonne exécution de la résiliation auprès de l’ancien organisme.

L’avantage principal est de garantir la continuité de la couverture santé.

Que faire en cas de refus ou de litige ?

Parfois, un assureur peut refuser une demande de résiliation. Si ce refus vous semble injustifié, il ne faut pas baisser les bras.

La première étape est de vérifier que votre demande respecte bien le délai résiliation mutuelle et les conditions légales.

Si vous êtes dans votre droit, plusieurs recours existent. Il faut suivre une procédure graduée pour faire valoir vos droits efficacement et résoudre le conflit.

- Relancez votre assureur par une lettre de mise en demeure en recommandé.

- Si le blocage persiste, saisissez le Médiateur de l’Assurance, une procédure gratuite.

- En dernier recours, une action en justice.

La maîtrise des délais de résiliation offre une liberté accrue dans la gestion de sa couverture santé. Si la législation facilite le changement d’assureur après un an, le respect des procédures demeure indispensable. Une bonne anticipation garantit une transition fluide, sans interruption des garanties ni frais inutiles.

❓ Questions fréquentes

Depuis le 1er décembre 2020, la résiliation est possible à tout moment, sans frais ni justificatif, dès lors que le contrat a plus d’un an d’ancienneté. C’est le principe de la résiliation infra-annuelle, qui vise à simplifier les démarches pour les assurés. En revanche, durant la première année de souscription, l’engagement doit être respecté, sauf cas particuliers prévus par la loi.

Dans le cadre de la résiliation infra-annuelle (possible après un an de contrat), le préavis légal est d’un mois à compter de la réception de la demande par l’assureur. Si vous optez pour une résiliation classique à l’échéance annuelle, le préavis est généralement de deux mois avant la date anniversaire du contrat, sauf mention contraire dans les conditions générales.

La résiliation prend effet un mois après que l’organisme assureur a reçu la notification de la demande. Ce délai est fixe et permet d’assurer une transition fluide vers un nouveau contrat sans interruption de couverture. L’assureur a ensuite l’obligation de rembourser le prorata des cotisations éventuellement trop-perçues dans un délai de 30 jours.

Oui, la rupture anticipée avant la première date anniversaire est autorisée dans des situations précises modifiant le risque assuré. Cela concerne notamment l’adhésion à une mutuelle d’entreprise obligatoire, un déménagement ou un changement de régime matrimonial. La demande doit être effectuée dans les trois mois suivant l’événement, avec les justificatifs nécessaires.

La date limite est indiquée dans les conditions particulières du contrat et rappelée chaque année sur l’avis d’échéance. Grâce à la loi Chatel, l’assureur a l’obligation d’envoyer ce document au moins 15 jours avant la date limite de résiliation. Si ce délai n’est pas respecté, l’assuré dispose d’un délai supplémentaire pour mettre fin à son contrat.

Une résiliation immédiate n’est généralement pas possible ; un délai de préavis d’un mois s’applique dans la majorité des cas. Toutefois, l’adhésion à une mutuelle d’entreprise obligatoire permet une résiliation prenant effet à la date de début du nouveau contrat collectif, afin d’éviter le paiement d’une double cotisation.

Tout à fait, lors de la souscription d’un nouveau contrat, il est vivement recommandé de mandater le nouvel assureur pour qu’il effectue les démarches de résiliation auprès de l’ancien organisme. Cette procédure simplifie la gestion administrative et garantit la continuité des droits, évitant ainsi toute période sans couverture santé.

Un refus survient généralement si le contrat a moins d’un an et qu’aucun motif légitime (comme un changement de situation) n’est justifié. Il peut aussi s’agir d’une demande envoyée hors délais dans le cadre d’une résiliation à l’échéance annuelle, ou de l’absence de pièces justificatives obligatoires, telle que l’attestation employeur pour une mutuelle obligatoire.

En principe, la nouvelle complémentaire santé se charge de faire le lien avec l’Assurance Maladie via le système de télétransmission (NOEMIE). Il est toutefois prudent de vérifier sur son compte Ameli que le changement a bien été pris en compte et que la connexion avec le nouvel organisme est active pour assurer le bon déroulement des remboursements automatiques.