Un changement de situation professionnelle nécessite d’adapter sa mutuelle santé. Voici comment gérer cette transition pour maintenir une couverture optimale et éviter toute interruption de vos remboursements médicaux.

- Les situations professionnelles autorisant une résiliation de mutuelle

- Procédure et délais pour informer votre assureur actuel

- Portabilité des droits et maintien de la couverture santé

- Coordination avec la Sécurité sociale et télétransmission

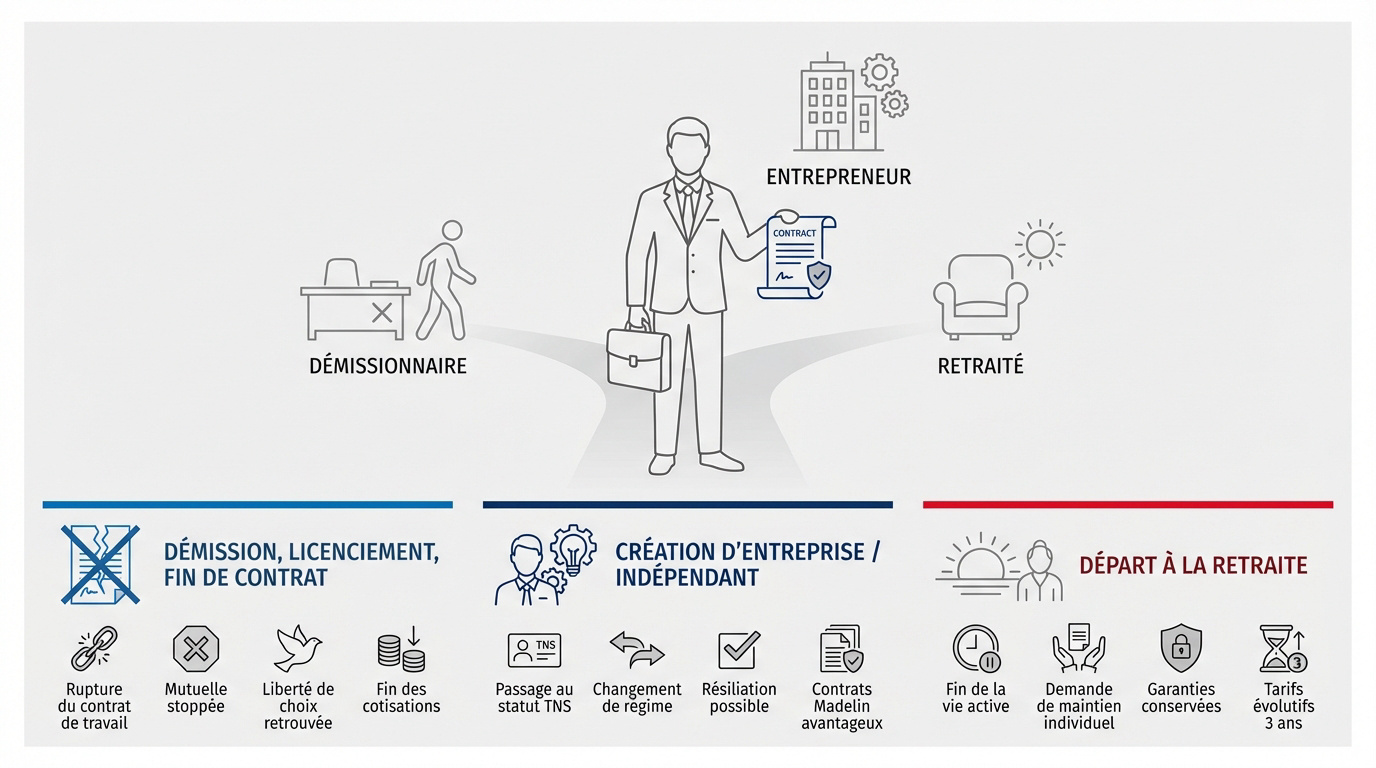

Les situations professionnelles autorisant une résiliation de mutuelle

Démission, licenciement ou fin de contrat : vos options

La rupture du contrat de travail permet de stopper la mutuelle. C’est un motif légitime reconnu par la loi.

L’obligation d’adhérer au contrat collectif s’arrête immédiatement. Vous retrouvez votre liberté de choix.

Les cotisations sur le salaire cessent. Le contrat devient alors caduc.

Création d’entreprise et passage au statut d’indépendant

Le passage au statut TNS change votre régime obligatoire. Cette bascule autorise la résiliation.

Anticipez votre transition professionnelle. Informez rapidement votre assureur actuel.

Les contrats TNS offrent des avantages fiscaux précieux.

Départ à la retraite et fin de la mutuelle obligatoire

Quitter la vie active signifie perdre sa mutuelle de groupe. Demandez à garder vos garanties individuellement. L’assureur doit proposer cette option sécurisante.

Hausse plafonnée : 0% an 1, 25% an 2, 50% an 3.

Les tarifs augmentent sur trois ans. La loi encadre strictement ces hausses.

Procédure et délais pour informer votre assureur actuel

Envoi du courrier recommandé avec accusé de réception

La lettre de résiliation doit comporter vos coordonnées et votre numéro de contrat. Indiquez clairement le motif du changement. Précisez aussi la date de fin souhaitée.

Utilisez impérativement le recommandé avec accusé de réception. C’est votre seule preuve juridique en cas de litige. Envoyez ce courrier au siège social de votre organisme assureur.

Liste des pièces justificatives admises par les organismes

Chaque situation exige un document spécifique pour valider la demande. Pour un nouvel emploi, fournissez une attestation employeur. Pour un mariage ou un divorce, un acte d’état civil suffit.

- Attestation de Pôle Emploi

- Certificat de radiation

- Justificatif de domicile

- Attestation de la nouvelle mutuelle

Envoyez des copies lisibles. Gardez toujours les originaux.

Respect du calendrier légal après le changement de situation

Vous avez trois mois pour déclarer votre changement de situation. Passé ce délai, l’assureur peut refuser la résiliation anticipée. Soyez donc très réactif dès que l’événement survient.

Vous disposez d’un maximum de 3 mois suivant la date du changement de situation pour en informer votre assureur et demander la résiliation.

Le contrat prend fin un mois après la réception du courrier. C’est le délai légal standard.

L’assureur doit rembourser le trop-perçu. Le calcul se fait au prorata.

Portabilité des droits et maintien de la couverture santé

Conditions de gratuité pour les anciens salariés indemnisés

La portabilité permet de garder sa mutuelle d’entreprise gratuitement. Vous devez être indemnisé par l’Assurance chômage pour y prétendre. C’est un droit automatique pour les salariés licenciés.

Aucune démarche complexe n’est requise. Votre employeur signale simplement votre départ à l’organisme.

Pensez aussi aux aides financières pour votre santé. Elles complètent votre protection.

Durée maximale du maintien des garanties collectives

Ce maintien des droits dure au maximum douze mois. La durée réelle dépend de votre ancienneté dans l’entreprise. Si vous avez travaillé six mois, vous aurez six mois de couverture. C’est un calcul simple basé sur votre contrat.

La couverture s’arrête dès que vous retrouvez un job. Votre nouvel employeur prendra alors le relais.

Souscription d’une surcomplémentaire en cas de garanties insuffisantes

Parfois, la mutuelle obligatoire ne couvre pas tout. Une surcomplémentaire intervient alors en troisième niveau de remboursement. Elle renforce les postes coûteux comme l’optique ou le dentaire.

| Poste de soin | Remboursement Mutuelle | Reste à charge sans renfort | Intérêt Surcomplémentaire |

|---|---|---|---|

| Lunettes de vue | 150 € | Élevé | Élevé |

| Prothèses dentaires | 250 % BR | Moyen | Élevé |

| Hospitalisation | 100 % BR | Variable | Élevé |

| Médecine douce | 0 € | Élevé | Élevé |

Vous gérez alors deux contrats. Les remboursements se cumulent sans dépasser vos frais.

Coordination avec la Sécurité sociale et télétransmission

Mise à jour du dossier auprès de l’Assurance Maladie

Connectez-vous à votre compte Ameli pour signaler tout changement. Cette étape est indispensable pour que la Sécurité sociale vous identifie correctement. Les délais de traitement varient selon votre caisse locale.

La télétransmission, ou système Noémie, permet des remboursements automatiques. Sans cette mise à jour, vous devrez envoyer vos décomptes papier. C’est une perte de temps évitable et fastidieuse.

Signalement d’un changement de régime obligatoire

Passer du régime général au régime des indépendants demande de la vigilance. Votre nouvelle mutuelle doit être connectée à votre nouveau numéro de Sécurité sociale. Fournissez-leur votre attestation de droits.

Il est utile de bien comprendre les différences entre régimes pour adapter votre contrat. Un changement de régime impacte directement la gestion de vos remboursements de santé.

Méthode pour confirmer la résiliation effective du contrat

Vérifiez toujours que les prélèvements bancaires ont cessé. Un simple coup d’œil sur votre compte Ameli confirme la déconnexion de l’ancien assureur. Si deux mutuelles apparaissent, contactez immédiatement l’ancienne pour corriger le tir. C’est votre responsabilité de surveiller.

En cas de chevauchement, demandez un remboursement. Les doubles cotisations ne sont jamais justifiées légalement.

Anticiper votre changement de situation professionnelle garantit la continuité de vos remboursements santé. Qu’il s’agisse de portabilité gratuite, de résiliation pour un nouveau contrat TNS ou d’adhésion à une mutuelle collective, agissez sous trois mois pour sécuriser votre protection santé. Pour une transition optimale, consultez notre guide complet sur comment changer de mutuelle selon votre situation.

❓ Questions fréquentes

Oui, un changement de situation professionnelle, comme un départ à la retraite ou une cessation définitive d’activité, constitue un motif légitime pour résilier votre contrat actuel, même si celui-ci a moins d’un an. Vous disposez d’un délai de trois mois après l’événement pour envoyer votre demande par courrier recommandé avec accusé de réception.

Lorsque vous rejoignez une entreprise avec une complémentaire santé collective obligatoire, vous pouvez résilier votre contrat individuel sans attendre son échéance annuelle. Il vous suffit d’adresser une lettre de résiliation à votre assureur en y joignant une attestation de votre nouvel employeur prouvant votre adhésion au contrat de groupe.

Le dispositif de portabilité vous permet de maintenir gratuitement votre mutuelle d’entreprise si votre rupture de contrat ouvre droit à une indemnisation par l’Assurance chômage. Ce droit est automatique pour les salariés licenciés (hors faute lourde), les fins de CDD ou les ruptures conventionnelles, à condition d’avoir été couvert par la mutuelle au moment du départ.

Il est indispensable de mettre à jour votre dossier sur votre compte Ameli, notamment si vous passez du régime général au régime des travailleurs non salariés (TNS). Cette démarche garantit que votre nouvelle situation est bien prise en compte pour vos remboursements de base.

Pour que votre demande soit acceptée hors échéance annuelle, vous devez joindre un document officiel prouvant votre changement de situation. Selon les cas, il peut s’agir d’une attestation employeur pour une mutuelle obligatoire, d’un certificat de cessation d’activité ou d’un justificatif de départ à la retraite.