- La protection sociale complémentaire se généralise pour les agents publics avec des contrats collectifs obligatoires.

- L’employeur participe désormais de manière systématique au financement de la mutuelle.

- Cette réforme harmonise les droits des agents publics avec ceux du secteur privé.

- Le panier de soins et les calendriers d’application structurent cette transition progressive vers le nouveau régime.

La généralisation de la protection sociale complémentaire modifie en profondeur la mutuelle fonction publique et ses spécificités pour l’ensemble des agents. Ce guide explique le passage vers le contrat collectif obligatoire et détaille le nouveau mécanisme de financement partagé avec l’employeur. Il offre une vision claire des calendriers d’application et des garanties du panier de soins pour anticiper sereinement cette évolution des droits.

- La protection sociale complémentaire : une réforme majeure pour les agents publics

- Les spécificités pour la fonction publique d’État (FPE)

- Qu’en est-il des fonctions publiques territoriale (FPT) et hospitalière (FPH) ?

- Le volet prévoyance : la couverture essentielle des risques lourds

- Modalités pratiques : qui est concerné et quelles sont les garanties ?

La protection sociale complémentaire : une réforme majeure pour les agents publics

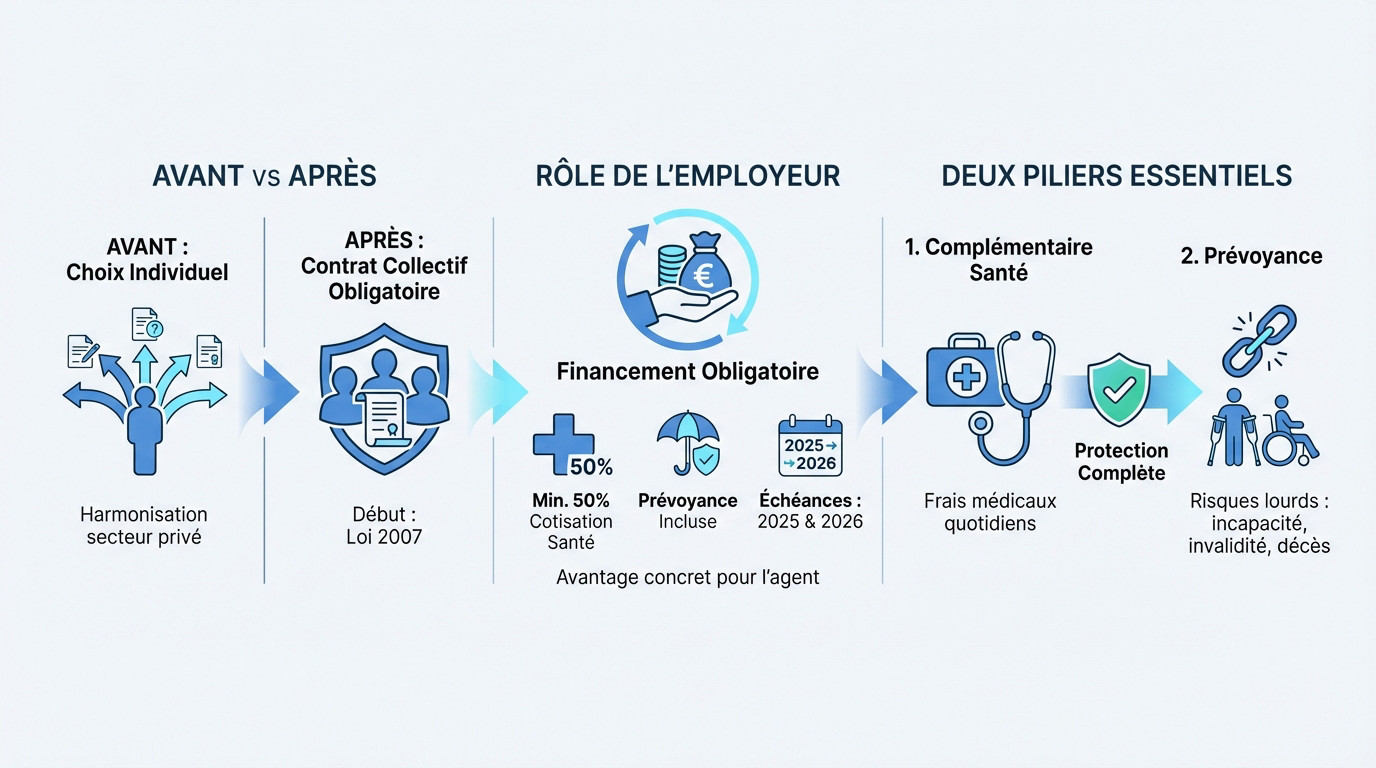

Du choix individuel au contrat collectif obligatoire

Jusqu’à récemment, les agents publics choisissaient librement leur couverture. Si l’on s’intéresse à la mutuelle fonction publique spécificités, le changement majeur est la mise en place progressive de contrats collectifs obligatoires. L’objectif est d’harmoniser votre protection avec celle des salariés du secteur privé.

Cette réforme découle de l’accord interprofessionnel sur la protection sociale complémentaire (PSC). Cette transition a débuté avec la loi de 2007, comme le montre l’historique des discussions parlementaires.

Ce nouveau cadre change la donne pour des millions d’agents.

Le rôle de l’employeur public : un financement désormais imposé

La nouveauté principale réside dans la participation financière obligatoire de l’employeur. Ce n’était pas systématique auparavant et cela représente un avantage concret pour l’agent.

Cette participation couvrira au minimum la moitié de la cotisation santé. Cela s’applique aussi à la prévoyance, avec des échéances fixées pour 2025 et 2026. Le but est de réduire le coût de la couverture pour le fonctionnaire.

Santé et prévoyance : deux piliers distincts

Clarifions la différence entre la complémentaire santé, la “mutuelle” au sens courant, et la prévoyance. La première couvre les frais médicaux du quotidien.

La prévoyance, elle, intervient pour les “risques lourds” : incapacité de travail, invalidité, ou décès. La réforme concerne ces deux aspects, indispensables pour une protection complète, au-delà du rôle de la complémentaire santé.

Les spécificités pour la fonction publique d’État (FPE)

Une adhésion obligatoire depuis le 1er janvier 2025

Pour les agents de la Fonction Publique d’État (FPE), l’adhésion à un contrat collectif de complémentaire santé est devenue strictement obligatoire. Cette réforme majeure s’applique depuis la date clé du 1er janvier 2025 pour la grande majorité des ministères. C’est une évolution qui transforme durablement la protection sociale des agents.

Cette nouvelle règle concerne aussi bien les fonctionnaires titulaires que les stagiaires et les agents contractuels. C’est donc la fin de l’ère du choix individuel pour ces agents de l’État. Vous devez désormais rejoindre le contrat groupe souscrit par votre employeur.

Quelle participation financière de l’État-employeur ?

Le financement de votre couverture santé évolue pour alléger votre budget. Pour la FPE, l’employeur doit désormais financer au minimum 50 % de la cotisation de l’agent pour la partie santé. C’est un engagement fort qui n’existait pas à ce niveau auparavant.

Vous constaterez cette prise en charge directement sur votre fiche de paie mensuelle. C’est un avantage financier direct qui réduit votre reste à charge chaque mois. Ce mécanisme permet enfin d’aligner votre statut sur celui des salariés du secteur privé.

Un calendrier de mise en place par ministère

Le déploiement de cette couverture complémentaire n’est pas uniforme sur l’ensemble de la fonction publique. Chaque ministère négocie son contrat collectif avec un organisme assureur, ce qui entraîne des calendriers d’application variables selon votre administration.

Par exemple, certains agents ont pu être couverts dès le début de l’année, tandis que d’autres attendront quelques mois. Ces délais illustrent les spécificités de la mutuelle fonction publique dans cette phase de transition. L’important est que l’obligation est bien généralisée depuis 2025.

Qu’en est-il des fonctions publiques territoriale (FPT) et hospitalière (FPH) ?

L’échéance de 2026 pour la généralisation

Si vous exercez dans la Fonction Publique Territoriale (FPT) ou la Fonction Publique Hospitalière (FPH), l’échéance est fixée plus tard. Ce délai supplémentaire permet aux structures locales d’organiser sereinement cette transition majeure.

Notez bien cette date butoir : le 1er janvier 2026. À partir de cette date, tous les employeurs territoriaux et hospitaliers devront proposer un contrat collectif et participer à son financement. C’est une obligation qui change la donne pour votre protection.

Des règles de participation harmonisées mais spécifiques

Le principe de participation est le même que pour l’État concernant la mutuelle fonction publique et ses spécificités. L’employeur doit financer une partie de la couverture santé et prévoyance.

Pour la partie santé, la règle est identique : une prise en charge d’au moins 50 % de la cotisation.

Il faut souligner la spécificité de la prévoyance. Pour la FPT, la participation minimale est fixée à 7 euros par mois par agent, soit 20% d’un montant de référence.

| Versant de la fonction publique | Obligation adhésion santé | Participation employeur santé (minimum) | Participation employeur prévoyance (minimum) |

|---|---|---|---|

| Fonction Publique d’État (FPE) | 1er janvier 2025 | 50 % de la cotisation | 7 € par mois |

| Fonction Publique Territoriale (FPT) | 1er janvier 2026 | 50 % de la cotisation | 7 € par mois (ou 20% d’un montant de référence) |

| Fonction Publique Hospitalière (FPH) | 1er janvier 2026 | 50 % de la cotisation | Pas de montant minimum national fixé à ce jour, dépend des négociations locales. |

Le volet prévoyance : la couverture essentielle des risques lourds

Au-delà du remboursement des consultations et des médicaments, la protection des agents publics s’étend désormais de manière plus systématique aux accidents de la vie.

Pourquoi la prévoyance est-elle si importante ?

La prévoyance agit comme un filet de sécurité indispensable face aux aléas majeurs tels qu’un arrêt de travail prolongé, une invalidité ou un décès. Son objectif est mécanique : elle compense la perte de revenus pour éviter que l’agent ou sa famille ne bascule dans la précarité financière.

Il faut savoir que le statut de fonctionnaire, bien que protecteur avec le congé longue maladie, ne couvre pas tout. La prévoyance intervient précisément en complément de ces droits statutaires pour garantir un véritable maintien de salaire dans la durée.

La participation de l’employeur, un soutien concret

C’est une évolution notable : la participation financière de l’employeur à la prévoyance est désormais actée. Pour les agents de l’État et des collectivités territoriales, cette aide s’élève obligatoirement à un montant d’au moins 7 euros par mois.

Même si cette somme peut sembler modeste au premier regard, elle change la donne en rendant ces garanties lourdes beaucoup plus abordables. C’est une avancée sociale concrète qui sécurise l’avenir financier des agents sans peser excessivement sur leur budget mensuel.

Des garanties adaptées au statut de la fonction publique

Lorsqu’on évoque la mutuelle fonction publique spécificités et prévoyance sont intimement liées : ces contrats sont calibrés sur le statut de l’agent. Ils s’articulent avec les congés maladie statutaires pour compléter les revenus exactement au moment où le traitement indiciaire diminue.

La protection ne s’arrête pas à la fiche de paie. Ces garanties peuvent inclure le versement d’un capital décès, une rente éducation pour les enfants ou une rente d’invalidité, offrant ainsi une couverture complète et rassurante.

Modalités pratiques : qui est concerné et quelles sont les garanties ?

Les agents concernés par l’obligation d’adhésion

L’obligation d’adhésion ne se limite pas aux seuls fonctionnaires titulaires. Elle s’étend en réalité à une très large partie du personnel travaillant pour l’administration publique.

Cette mesure englobe la majorité des statuts présents dans la fonction publique :

- Les fonctionnaires titulaires ainsi que les stagiaires.

- Les agents contractuels recrutés en CDI.

- Les agents contractuels en CDD, souvent sous condition d’ancienneté.

- apprentis effectuant leur formation dans le secteur public.

Le socle de garanties minimales, le “panier de soins”

Les contrats collectifs ne peuvent pas proposer n’importe quoi. Ils doivent respecter un socle de garanties minimales, appelé le “panier de soins”, pour assurer une protection décente.

Ce socle obligatoire comprend plusieurs garanties essentielles :

- La prise en charge intégrale du ticket modérateur sur les actes remboursés par l’Assurance Maladie.

- Le remboursement total du forfait journalier hospitalier sans limitation de durée.

- La couverture des frais dentaires à hauteur de 125 % du tarif conventionnel.

- La prise en charge des frais d’optique (forfait par période de deux ans).

- L’accès aux équipements du dispositif 100 % Santé (optique, dentaire, audiologie).

Les cas de dispense : peut-on refuser d’adhérer ?

L’obligation d’adhésion n’est pas absolue. Des cas de dispense légaux permettent à un agent de refuser le contrat collectif de son employeur s’il justifie d’une autre couverture.

Voici les principales situations permettant de demander cette dispense :

- Si l’agent est déjà couvert par le contrat obligatoire de son conjoint, évitant de changer de mutuelle inutilement.

- Si l’agent bénéficie de la Complémentaire Santé Solidaire (CSS).

- Pour les agents en CDD de très courte durée ou à temps très partiel.

- Si l’agent était déjà présent dans l’administration avant la mise en place du dispositif.

La généralisation de la protection sociale complémentaire constitue une avancée majeure pour les agents de la fonction publique. Ce rapprochement avec le secteur privé, soutenu par le financement employeur, renforce durablement la couverture santé et prévoyance. Une évolution essentielle pour mieux protéger les fonctionnaires et leurs familles contre les risques du quotidien.

❓ Questions fréquentes

Oui, la réforme de la protection sociale complémentaire instaure une participation financière obligatoire de l’employeur public. Pour la fonction publique d’État, cette prise en charge s’élève à 50 % de la cotisation santé depuis le 1er janvier 2025. Cette mesure vise à aligner les droits des agents publics sur ceux des salariés du secteur privé.

L’année 2025 marque un tournant majeur, principalement pour les agents de la fonction publique d’État. L’adhésion au contrat collectif de santé négocié par leur ministère devient obligatoire pour la majorité d’entre eux. Cela signifie la fin du libre choix individuel de l’organisme assureur pour la couverture de base.

Pour les agents de la fonction publique hospitalière (FPH), l’obligation d’adhésion et la participation financière de l’employeur ne sont pas encore généralisées en 2025. L’échéance fixée par la réforme pour ce versant est le 1er janvier 2026.

Le principal avantage réside dans la réduction du coût de la protection sociale pour l’agent, grâce au financement de 50 % par l’employeur. De plus, ces contrats collectifs doivent respecter un socle de garanties minimales, appelé “panier de soins”, assurant une couverture de qualité pour l’hospitalisation, l’optique et le dentaire.

Non, l’obligation ne porte pas sur une mutuelle spécifique par tradition, mais sur l’organisme qui a remporté l’appel d’offres du ministère ou de l’employeur concerné. Les administrations ont mis en concurrence différents assureurs et mutuelles pour sélectionner le contrat collectif le plus adapté.