- La Sécurité sociale ne couvre qu’une fraction des dépenses, laissant à la charge du patient un ticket modérateur et des dépassements d’honoraires.

- Une complémentaire santé intervient en second niveau pour absorber les frais restants et protéger l’équilibre financier des ménages.

- Ce dispositif fonctionne systématiquement après le régime obligatoire, en prenant en charge la différence restante entre le remboursement public et le coût réel.

- Une nuance juridique existe entre les termes mutuelle et complémentaire, souvent confondus par le grand public.

Face aux dépenses médicales restant à la charge de l’assuré après l’intervention de la Sécurité sociale, l’équilibre financier du patient se trouve souvent fragilisé. Il convient d’examiner le complémentaire santé rôle pour saisir comment ce dispositif technique intervient en second niveau afin d’absorber le ticket modérateur et les éventuels dépassements d’honoraires. Ce dossier explicite le fonctionnement des garanties, les spécificités des contrats responsables et l’impact concret des niveaux de remboursement sur l’accès aux soins.

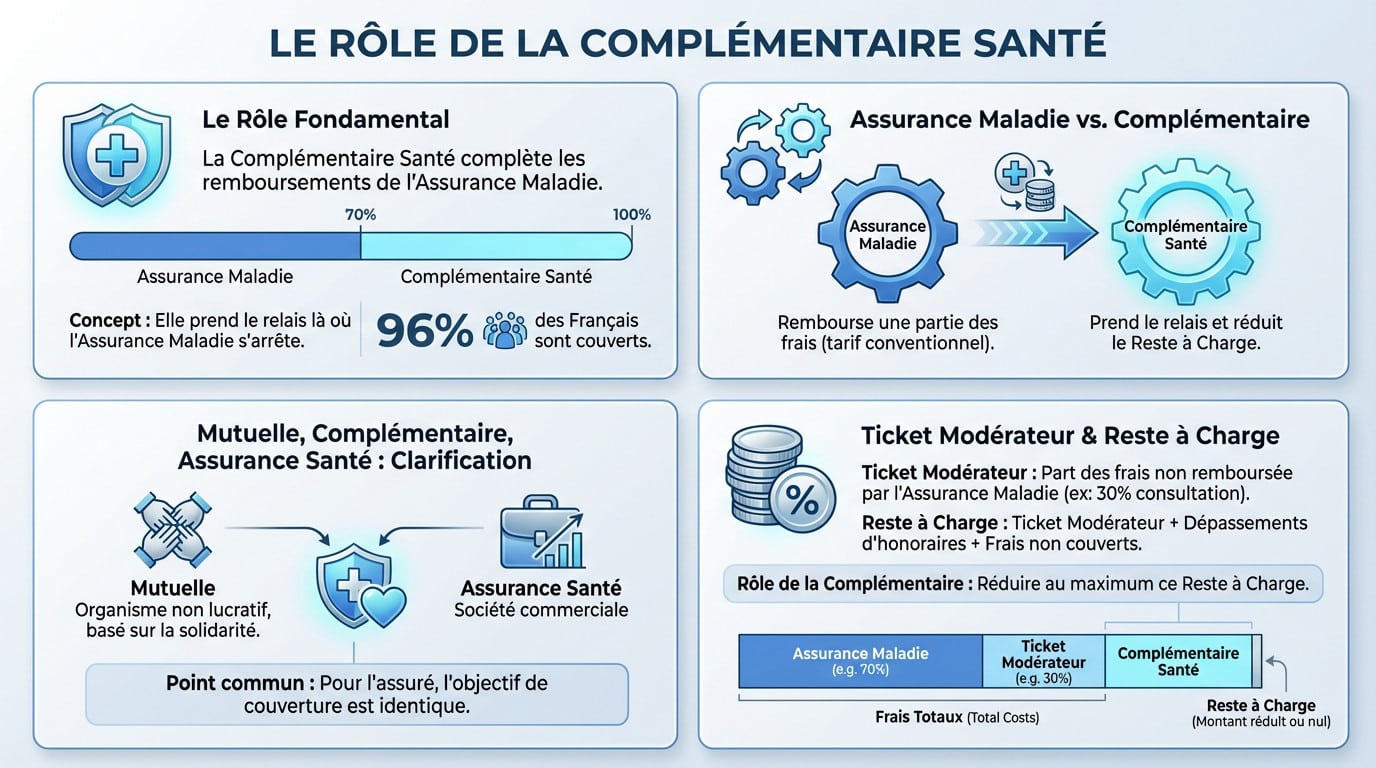

- Le rôle fondamental : compléter les remboursements de la Sécurité sociale

- Ce que la complémentaire santé couvre concrètement

- Qui est concerné et qui finance la couverture ?

- Dispositifs clés et l’enjeu de la couverture santé

Le rôle fondamental : compléter les remboursements de la Sécurité sociale

La fonction première : un relais de l’Assurance Maladie

Le complémentaire santé rôle est d’intervenir systématiquement en second plan. Une fois que le régime obligatoire a versé sa part définie, ce contrat privé prend le relais pour couvrir la différence restante.

L’Assurance Maladie ne couvre qu’une fraction des dépenses de santé, souvent limitée à 70 % du tarif de base. Ce constat explique pourquoi près de 96 % des Français ont choisi de se protéger via une couverture additionnelle.

Sans cette protection, le poids financier des soins pèserait lourdement sur le budget des ménages.

Mutuelle, complémentaire, assurance santé : une clarification

Dans les discussions courantes, on emploie souvent indifféremment les termes “mutuelle” ou “complémentaire”. Pourtant, une nuance juridique précise existe bel et bien derrière ces appellations souvent confondues par le grand public.

Les assureurs sont des sociétés commerciales, alors que la nature d’une mutuelle santé repose sur un modèle à but non lucratif et solidaire. C’est une divergence structurelle majeure.

Pour l’adhérent, cette distinction reste théorique : la finalité de remboursement demeure strictement identique.

Le ticket modérateur et le reste à charge : ce que vous payez vraiment

Le ticket modérateur correspond à la somme non remboursée par la Sécurité sociale. Sur une consultation standard, cela représente souvent 30 %. Comprendre le ticket modérateur est indispensable pour anticiper vos dépenses réelles.

Le coût final pour le patient, nommé reste à charge, englobe ce ticket légal ainsi que les fréquents dépassements d’honoraires pratiqués par certains spécialistes ou cliniques privées non conventionnées.

La complémentaire santé a pour mission précise d’absorber ou de minimiser cette facture finale.

Ce que la complémentaire santé couvre concrètement

Les postes de soins mal remboursés par le régime général

L’intervention d’une mutuelle est indispensable sur les postes où la Sécurité sociale se désengage. Sans une couverture solide, le reste à charge peut vite déséquilibrer votre budget. Voici les domaines où votre complémentaire santé a un rôle déterminant:

- Les soins optiques (lunettes, lentilles), où le remboursement de base est très faible.

- Les prothèses dentaires (couronnes, bridges, implants), qui représentent des coûts élevés.

- Les appareils auditifs, un autre poste de dépense majeur.

- Les dépassements d’honoraires pratiqués par de nombreux spécialistes.

- Certaines médecines douces (ostéopathie, chiropraxie, psychologie) non prises en charge.

Le mécanisme de remboursement : l’importance de la BRSS

Il est essentiel de comprendre la base de remboursement de la Sécurité sociale (BRSS). Ce tarif de référence administratif sert de socle au calcul de l’Assurance Maladie, souvent déconnecté du coût réel.

Vos garanties sont exprimées en pourcentage de cette BRSS (100 %, 150 %, 200 %…). Ce taux détermine le plafond maximal que votre mutuelle remboursera pour compléter la part de l’État.

Exemple chiffré : l’impact de votre niveau de garantie

Un exemple concret permet de visualiser l’utilité d’une bonne couverture. Simulons une consultation spécialiste à 60 €, pour une base officielle de 23 €. Le tableau ci-dessous compare votre reste à payer selon trois scénarios face à ce dépassement d’honoraires.

| Situation | Remboursement Sécurité Sociale | Remboursement Mutuelle | Reste à charge |

|---|---|---|---|

| Sans mutuelle | 15,10 € | 0 € | 44,90 € |

| Mutuelle 100% BRSS | 15,10 € | 6,90 € | 38 € |

| Mutuelle 200% BRSS | 15,10 € | 30,90 € | 14 € |

Qui est concerné et qui finance la couverture ?

Une souscription obligatoire ou facultative selon votre statut

Depuis 2016, la souscription à une mutuelle d’entreprise est obligatoire pour tous les salariés du secteur privé. Le rôle de la complémentaire santé collective est de garantir une protection supérieure, ces contrats étant souvent plus avantageux que les offres individuelles.

Pour les travailleurs non salariés (TNS), les retraités, les étudiants et les chômeurs, la démarche reste facultative, bien que fortement conseillée. Ne pas s’assurer, c’est prendre le risque de devoir assumer seul des frais médicaux parfois très lourds.

Notez que la généralisation de cette couverture aux agents de la fonction publique est actuellement en cours.

Le financement des cotisations : employeur, état et assuré

Dans le cadre d’un contrat collectif, l’employeur a l’obligation de financer au minimum 50% de la cotisation. C’est un avantage salarial concret qui allège directement le budget mensuel du salarié tout en garantissant une meilleure couverture.

Pour les revenus modestes, la solution est la Complémentaire Santé Solidaire (C2S). Ce dispositif financé par l’État, gratuit ou à coût très réduit, protège les plus fragiles. Il permet d’accéder aux soins sans avance de frais ni dépassement d’honoraires.

Pour les contrats individuels, l’assuré finance seul l’intégralité de sa cotisation auprès de l’organisme choisi.

Les services au-delà du simple remboursement

Une complémentaire moderne ne se limite pas à rembourser des factures, mais propose un bouquet de services pour accompagner l’assuré au quotidien.

- Le tiers payant : ce système pratique évite à l’assuré d’avancer les frais chez le pharmacien ou certains professionnels de santé.

- Des prestations d’assistance: une aide-ménagère ou une garde d’enfants peuvent être proposées après une hospitalisation imprévue.

- Des actions de prévention: accès à des bilans de santé, du coaching ou des informations pour rester en bonne santé.

Dispositifs clés et l’enjeu de la couverture santé

La réforme « 100 % santé »: un accès aux soins sans reste à charge

Le dispositif 100% Santé constitue une avancée majeure pour les assurés. Son objectif est de permettre l’accès à des équipements de qualité sans aucun reste à charge financier pour le patient.

- Un panier d’offres en optique.

- Un ensemble de prothèses en dentaire comme les couronnes et bridges.

- Une sélection d’équipements en audiologie avec des aides auditives.

Ce dispositif est inclus dans tous les contrats “responsables”, voir le portail 100% Santé.

Le contrat « responsable »: un cadre pour de meilleurs remboursements

La grande majorité des contrats sont dits “responsables”. Ils doivent respecter un cahier des charges précis, comme la prise en charge intégrale du ticket modérateur sur les actes courants.

En contrepartie, ils ouvrent droit à des avantages fiscaux et sociaux. C’est un levier important. Ces contrats incitent aussi au respect du parcours de soins coordonné pour un meilleur suivi médical.

Le risque de l’absence de couverture : le renoncement aux soins

C’est ici que le complémentaire santé rôle devient vital. La conséquence la plus grave de l’absence de couverture est le renoncement aux soins. Pour des raisons financières, des personnes repoussent ou annulent des consultations ou des traitements nécessaires.

Ce constat s’appuie sur un fait : le risque de renoncer aux soins est deux fois plus élevé chez les personnes non couvertes. L’impact financier est immédiat.

Le rôle de la complémentaire est donc aussi un enjeu majeur de santé publique.

La complémentaire santé constitue un maillon essentiel du système de protection sociale. En prenant le relais de l’Assurance Maladie, elle sécurise le budget des ménages face aux dépenses de soins et aux dépassements d’honoraires. Une couverture adaptée demeure ainsi le meilleur rempart contre le renoncement aux soins, garantissant une prise en charge optimale des besoins médicaux.

❓ Questions fréquentes

Le rôle principal d’une complémentaire santé est de prendre en charge tout ou partie des dépenses de santé qui ne sont pas remboursées par le régime obligatoire de la Sécurité sociale. Elle intervient en second niveau pour couvrir le ticket modérateur, c’est-à-dire la somme restant à la charge de l’assuré après l’intervention de l’Assurance Maladie.

Dans le langage courant, les termes “mutuelle” et “complémentaire santé” sont souvent utilisés de manière interchangeable pour désigner le contrat qui complète les remboursements de la Sécurité sociale. Cependant, une distinction juridique existe concernant la nature de l’organisme assureur.

Non, la complémentaire santé ne remplace pas la mutuelle, car il s’agit fonctionnellement de la même prestation de service. La “complémentaire santé” est le terme technique désignant le contrat d’assurance, tandis que la “mutuelle” désigne l’une des entités qui peut proposer ce contrat.

La Sécurité sociale (ou Assurance Maladie) constitue le régime de base obligatoire en France. Elle rembourse les soins selon des tarifs conventionnels fixés par l’État, laissant systématiquement une partie des frais à la charge du patient (le ticket modérateur et les éventuels dépassements).

La complémentaire santé est accessible à l’ensemble de la population. Pour les salariés du secteur privé, l’adhésion à la mutuelle d’entreprise est obligatoire depuis 2016, sauf cas de dispense spécifiques. Les fonctionnaires verront également cette obligation se généraliser progressivement.

Souscrire une assurance santé complémentaire offre une sécurité financière face aux aléas de santé. Elle permet un meilleur accès aux soins en couvrant les frais onéreux tels que les prothèses dentaires, les lunettes ou les appareils auditifs, souvent mal remboursés par le régime obligatoire.

Le financement dépend du type de contrat souscrit. Dans le cadre d’un contrat collectif d’entreprise, l’employeur a l’obligation légale de financer au minimum 50 % de la cotisation, le solde étant à la charge du salarié. Certains employeurs peuvent choisir de participer au-delà de ce seuil légal.

On distingue principalement trois catégories de contrats. La mutuelle collective est le contrat de groupe souscrit par l’employeur pour ses salariés, offrant des garanties négociées et un co-financement. La mutuelle individuelle est un contrat souscrit personnellement par l’assuré qui choisit ses garanties selon ses besoins propres.

Le tarif d’une complémentaire santé est très variable et dépend de multiples facteurs: l’âge de l’assuré, son lieu de résidence, et surtout le niveau de garanties choisi (taux de remboursement, options confort, etc.).