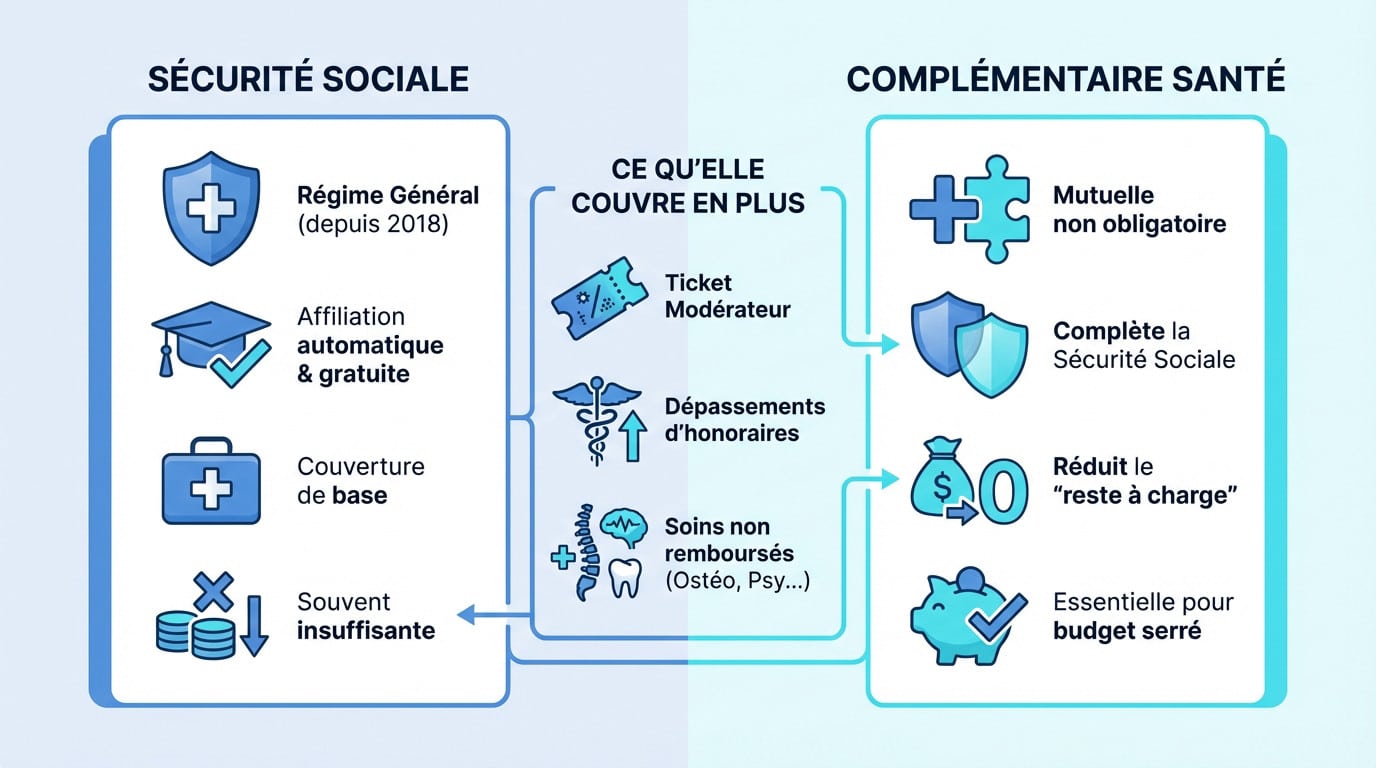

L'affiliation au régime général de la Sécurité sociale est automatique pour les étudiants, mais elle ne couvre qu'une partie des dépenses de santé. Une complémentaire santé, souscrite à titre individuel ou via le rattachement au contrat des parents, permet de limiter le reste à charge, notamment pour l'optique, le dentaire et l'hospitalisation.

- Sécurité sociale et complémentaire santé : le duo indispensable pour l'étudiant

- Identifier ses besoins de santé pour bien choisir sa couverture

- Les différentes options de couverture santé pour un étudiant

- Gérer son contrat et anticiper les changements de situation

En pratique, les remboursements partiels du régime obligatoire peuvent entraîner des frais imprévus, difficiles à absorber avec un budget étudiant. Comprendre le fonctionnement d'une mutuelle étudiant et les critères de choix essentiels permet d'anticiper ces situations et de bénéficier d'une couverture plus adaptée tout au long du parcours universitaire.

Sécurité sociale et complémentaire santé : le duo indispensable pour l'étudiant

La fin du régime étudiant : ce qui a changé pour votre affiliation

Depuis la réforme de 2018, le régime de sécurité sociale spécifique aux étudiants a disparu. L'affiliation au régime général de l'Assurance Maladie est désormais automatique et gratuite, bien que les nouveaux bacheliers restent rattachés à la protection de leurs parents.

Cette couverture de base est gérée par l'Assurance Maladie (CPAM), comme pour tout assuré social. Toutefois, si ce droit est fondamental, il reste souvent insuffisant pour couvrir l'intégralité des frais de santé.

Le rôle de la complémentaire santé : pourquoi est-elle si importante ?

Une mutuelle santé est une couverture facultative qui intervient en complément des remboursements de la Sécurité sociale. Elle vise à réduire le reste à charge, c'est-à-dire la part des dépenses de santé non remboursée par le régime obligatoire. En l'absence de mutuelle étudiant adaptée, certains soins peuvent représenter un coût significatif et peser durablement sur un budget étudiant souvent contraint.

Ce que la Sécurité sociale ne couvre pas (ou si peu)

La Sécurité sociale rembourse sur la base d'un tarif officiel, et seulement un pourcentage. Cela laisse à votre charge le ticket modérateur (la part non remboursée) ainsi que les dépassements d'honoraires, très courants chez les spécialistes. Voici les principaux postes qu'une mutuelle vient couvrir :

- Le ticket modérateur pour les consultations et médicaments.

- Les dépassements d'honoraires, fréquents chez les spécialistes.

- Certains soins non pris en charge par la Sécurité sociale (ostéopathie, psychologue, etc.).

Identifier ses besoins de santé pour bien choisir sa couverture

Maintenant que la distinction entre Sécu et mutuelle est claire, il faut s'interroger sur ses propres besoins pour ne pas payer pour des garanties inutiles.

Les dépenses de santé courantes pendant les études

Les besoins fréquents concernent les consultations chez le médecin traitant, les spécialistes (dermatologue, gynécologue) et la pharmacie. Même si ces dépenses semblent mineures, leur accumulation représente un coût réel.

Le tiers payant devient alors un service indispensable : il vous évite d'avancer ces frais lorsque la trésorerie est limitée.

Les postes de soins coûteux : optique, dentaire et hospitalisation

Une complémentaire santé prouve sa valeur sur les postes onéreux. En effet, pour l'optique et le dentaire, la prise en charge de la Sécurité sociale est minime. Ce tableau détaille l'écart de remboursement et l'avantage financier d'une mutuelle étudiant :

| Type de soin | Remboursement Sécurité sociale (base) | Reste à charge sans mutuelle | Ce que peut couvrir une mutuelle |

|---|---|---|---|

| Consultation spécialiste (ex: 55€) | 16,10 € (70% de 23€) | 38,90 € | Prise en charge intégrale possible |

| Paire de lunettes (ex: 300€) | Quelques centimes (hors 100% Santé) | Presque 300 € | Forfait en euros (ex: 100€ à 300€) |

| Couronne dentaire (ex: 600€) | Environ 84 € (70% de 120€) | 516 € | Pourcentage de la BRSS (ex: 300%) |

| Journée d'hospitalisation | 80% des frais de séjour | 20% + Forfait journalier | Frais réels + Forfait journalier |

Les garanties spécifiques et la prévention

Les contrats étudiants intègrent des garanties sur-mesure : contraception, soutien psychologique (consultations psy) ou médecines douces (ostéopathie). Ces soins sont très mal couverts par le régime général. Une offre pertinente inclura donc des forfaits spécifiques pour assurer votre bien-être sans impacter votre budget.

Les différentes options de couverture santé pour un étudiant

Une fois vos besoins cernés, plusieurs solutions s'offrent à vous. Il n'y a pas une seule bonne réponse, tout dépend de votre situation personnelle et familiale.

➡️ Rester rattaché à la mutuelle de ses parents

Pour débuter, cette option reste souvent la plus économique. L'étudiant conserve le statut d'« ayant droit » sur le contrat familial. Cela évite de souscrire une nouvelle assurance dès la rentrée. C'est une solution de facilité appréciable pour beaucoup.

Attention, ce confort a une date de péremption souvent fixée à 25 ou 26 ans. Passé ce cap, la radiation est automatique. Je vous conseille de relire les conditions générales du contrat parental. Une exclusion inattendue peut vite arriver si on n'y prend garde.

➡️ Souscrire une offre individuelle : les critères de choix

Choisir sa propre mutuelle étudiant offre une réelle indépendance. Vous construisez enfin une protection calquée sur vos besoins réels. Se focaliser uniquement sur le montant de la cotisation peut conduire à des choix inadaptés. Il est préférable d'analyser le niveau réel des garanties, car une couverture peu protectrice peut générer des restes à charge importants en cas de soins.

Voici les points de vigilance techniques à examiner avant de signer :

- Les pourcentages de remboursement (ex: 100% BR, 200% BR);

- L'existence de forfaits en euros (pour l'optique, le dentaire);

- Les délais de carence éventuels;

- Les services inclus (tiers payant, assistance, etc.).

➡️ La Complémentaire Santé Solidaire (C2S) : une aide précieuse

La Complémentaire Santé Solidaire (CSS) est un dispositif public essentiel. Elle s'adresse spécifiquement aux étudiants disposant de faibles revenus. Ce mécanisme remplace désormais les anciennes CMU-C et ACS. C'est un filet de sécurité robuste.

Selon le niveau de ressources, cette couverture peut être gratuite ou soumise à une participation financière très limitée, ce qui en fait un dispositif essentiel pour les étudiants aux revenus modestes. L'éligibilité dépend de vos ressources et de votre âge. Le détachement du foyer fiscal parental est souvent un critère déterminant.

Gérer son contrat et anticiper les changements de situation

Choisir une couverture, c'est bien. Savoir la gérer et l'adapter aux aléas de la vie étudiante, c'est encore mieux.

- Étudiant salarié : vérifiez l'obligation d'adhérer à la mutuelle d'entreprise.

- Alternant : mêmes droits à la couverture santé que les autres salariés.

- Séjour à l'étranger : une assurance spécifique est indispensable pour couvrir frais médicaux et rapatriement.

Questions fréquentes au sujet des mutuelles étudiantes

La souscription à une mutuelle étudiante n'est pas une obligation légale, l'affiliation au régime général de la Sécurité sociale étant automatique et gratuite. Toutefois, cette couverture de base ne rembourse qu'une partie des frais médicaux, laissant à la charge de l'assuré le ticket modérateur et les éventuels dépassements d'honoraires. Une complémentaire santé devient donc essentielle pour compléter ces remboursements, notamment pour des postes de dépenses élevés comme l'optique, le dentaire ou l'hospitalisation, et ainsi éviter de fragiliser son budget.

Il est tout à fait possible de conserver le statut d'ayant droit sur le contrat de ses parents durant ses études. Cette option est souvent la plus économique, mais elle est généralement soumise à une limite d'âge fixée par l'organisme assureur, se situant fréquemment entre 20 et 26 ans. Il convient de vérifier les conditions générales du contrat familial pour s'assurer que la couverture reste active et adaptée, particulièrement si l'étudiant quitte le domicile familial pour ses études.

La Complémentaire Santé Solidaire (C2S) est un dispositif d'aide destiné aux personnes disposant de faibles ressources, permettant d'accéder à une couverture santé gratuite ou à coût très réduit (moins d'un euro par jour). Pour un étudiant de moins de 25 ans, l'accès à ce droit dépend de sa situation vis-à-vis du foyer fiscal parental. Une demande autonome est possible si l'étudiant ne vit plus chez ses parents, ne figure pas sur leur avis d'imposition et ne perçoit pas de pension alimentaire déductible fiscalement.

Le tarif d'une mutuelle pour étudiant varie selon le niveau de protection choisi. Les formules de base, couvrant principalement l'hospitalisation et les soins courants, sont accessibles à des tarifs modérés, tandis que les contrats offrant des renforts en optique et dentaire nécessitent un budget plus conséquent. Les mutuelles étudiantes proposent généralement des tarifs fixes qui n'évoluent pas avec l'âge, contrairement aux contrats d'assurance classiques, ce qui permet une meilleure maîtrise des dépenses.

Le choix d'une couverture santé doit se baser sur une analyse objective des besoins personnels. Il est recommandé d'examiner attentivement les taux de remboursement, la prise en charge des dépassements d'honoraires et l'existence de forfaits pour les soins peu ou pas remboursés par la Sécurité sociale, comme l'ostéopathie ou la contraception. La présence du tiers payant, évitant l'avance de frais, et la qualité des services de gestion en ligne sont également des éléments déterminants.