- Les dépassements honoraires à l’hôpital public constituent une réalité légale lors de certaines consultations privées, distinctes du service public.

- Seuls les praticiens statutaires exerçant à temps plein sont autorisés à développer une activité libérale privée, une pratique validée par le Conseil constitutionnel.

- Cette pratique encadrée ne concerne qu’une fraction réduite de médecins, destinée à renforcer l’attractivité des carrières hospitalières.

- Adapter sa couverture de santé demeure essentiel pour maîtriser votre reste à charge et vous protéger face à ces dépassements.

Pensiez-vous être systématiquement protégé contre les factures élevées en vous orientant vers un établissement de santé public pour vos soins médicaux ? Contrairement aux idées reçues, la facturation de dépassements honoraires hôpital public constitue une réalité légale lors de certaines consultations privées, ce qui peut impacter significativement votre budget si votre couverture n’est pas adaptée. Cette analyse détaille le cadre réglementaire de ces pratiques souvent incomprises pour vous permettre d’identifier les praticiens concernés et de maîtriser efficacement votre reste à charge final.

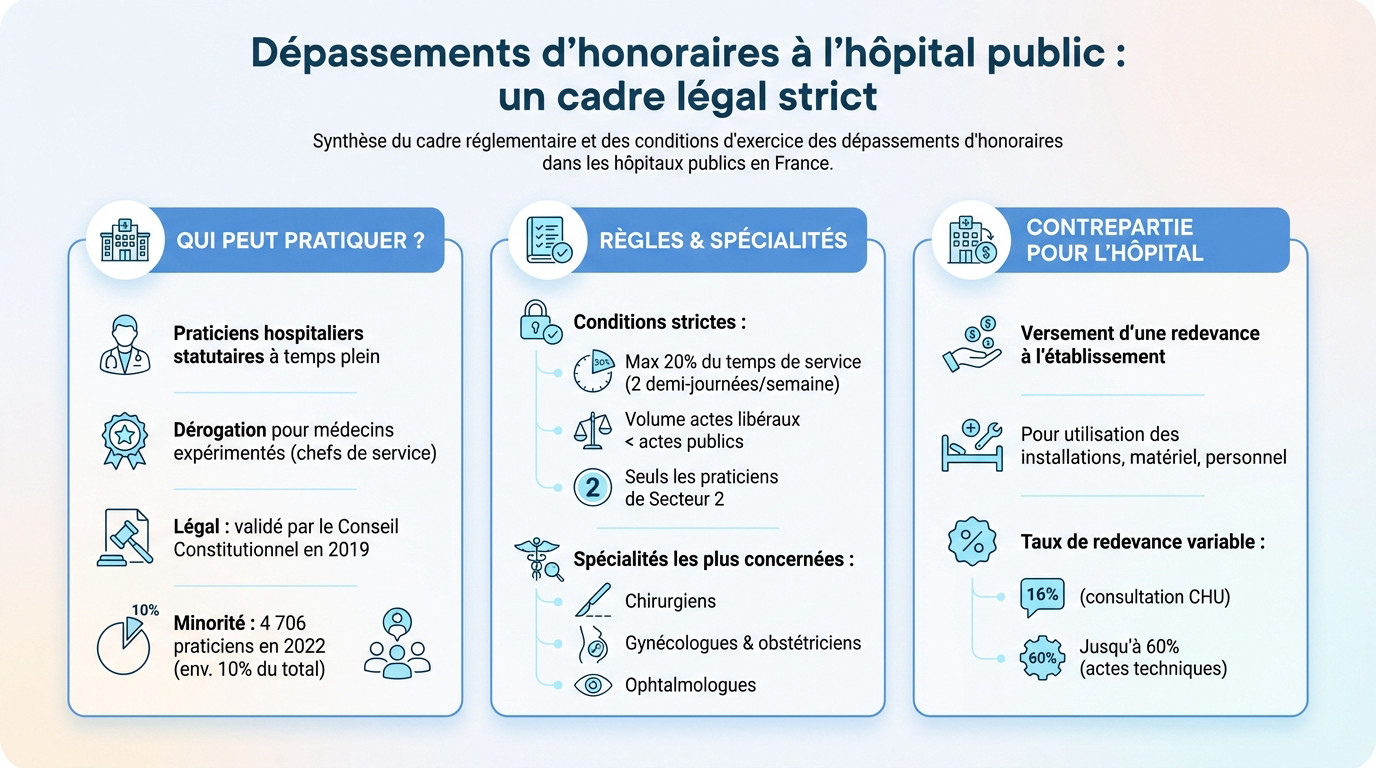

- Dépassements d’honoraires à l’hôpital public : un cadre légal strict

- L’impact financier des dépassements pour le patient

- Un phénomène concentré mais financièrement significatif

- Se protéger des surcoûts : le rôle de la complémentaire santé

- Information et recours : comment défendre vos droits ?

Dépassements d’honoraires à l’hôpital public : un cadre légal strict

Oui, les dépassements honoraires hôpital public existent, mais ne cédez pas à la panique. Cette pratique très encadrée ne concerne qu’une fraction réduite des médecins. L’objectif n’est pas de piéger le patient, mais de retenir les talents à l’hôpital.

Qui peut pratiquer des honoraires libres à l’hôpital ?

Seuls les praticiens hospitaliers statutaires exerçant à temps plein sont autorisés à développer une activité libérale privée. C’est une dérogation, souvent réservée aux médecins expérimentés comme les chefs de service, pour renforcer l’attractivité des carrières hospitalières.

Cette pratique est légale et validée par le Conseil constitutionnel en 2019. Il faut toutefois comprendre que cette activité est considérée comme distincte du service public.

Sachez qu’il s’agit d’une minorité de professionnels. On dénombrait 4 706 praticiens concernés en 2022, ce qui représente environ 10 % du total des médecins hospitaliers.

Quelles sont les règles et les spécialités concernées ?

Les conditions sont strictes : cette activité privée ne doit pas dépasser 20 % du temps de service (deux demi-journées par semaine). Le volume d’actes libéraux doit impérativement rester inférieur.

Notez bien que seuls les praticiens de secteur 2 peuvent appliquer des dépassements. Les praticiens de secteur 1, eux, facturent toujours au tarif de la Sécurité sociale.

Les spécialités les plus concernées sont principalement :

- les chirurgiens

- les gynécologues et obstétriciens

- les ophtalmologues

La contrepartie pour l’hôpital

Le praticien n’exerce pas gratuitement dans les locaux publics. Il doit verser une redevance à l’établissement pour l’utilisation des installations, du matériel et du personnel.

Ce n’est pas anecdotique : le taux de cette redevance peut varier de 16 % pour une consultation en CHU jusqu’à 60 % pour des actes techniques.

L’impact financier des dépassements pour le patient

Le mécanisme du reste à charge

Le dépassement d’honoraires correspond à la somme facturée au-delà du tarif de base de la Sécurité sociale (BRSS). L’Assurance Maladie ne rembourse jamais cette part excédentaire, qui reste une dépense sèche pour l’usager.

Ce surcoût constitue donc un reste à charge pour le patient. Selon votre couverture, ce montant sera nul, partiel ou total. Il est donc essentiel de comprendre comment calculer son reste à charge avant toute intervention.

Exemple concret d’un remboursement avec dépassement

Prenons une intervention chirurgicale facturée 500 € pour une base Sécu de 200 €. Sans couverture adaptée, la perte financière est immédiate. Ce tableau détaille l’impact sur votre budget selon votre niveau de garantie.

| Situation du patient | Coût total | Remboursement Sécurité sociale (70% BRSS) | Remboursement Mutuelle | Reste à charge final |

|---|---|---|---|---|

| Sans mutuelle | 500 € | 140 € | 0 € | 360 € |

| Mutuelle à 100% BRSS | 500 € | 140 € | 60 € (pour atteindre 200 €) | 300 € |

| Mutuelle à 200% BRSS | 500 € | 140 € | 260 € (pour atteindre 400 €) | 100 € |

| Mutuelle à 300% BRSS | 500 € | 140 € | 360 € (remboursement total) | 0 € |

Des montants qui peuvent être très élevés

Bien que minoritaires à l’hôpital, ces pratiques créent une barrière financière à l’accès aux soins. Ces tarifs dépassent parfois ceux des cliniques privées pour des actes identiques.

L’exemple de la chirurgie de la cataracte est frappant. Alors que le tarif Sécu est de 271,70 €, certains praticiens parisiens facturent jusqu’à 2 000 €.

Cela représente plus de sept fois le tarif de base. Pour les patients mal couverts, ces dépassements honoraires hôpital public laissent un reste à charge colossal.

Un phénomène concentré mais financièrement significatif

Au-delà des cas individuels, il est intéressant de regarder les chiffres à plus grande échelle pour saisir l’ampleur du phénomène.

Une concentration géographique marquée

Les dépassements honoraires hôpital public ne s’appliquent pas de manière uniforme sur le territoire. L’analyse des données met en lumière de fortes disparités régionales, créant une véritable fracture entre les zones épargnées et celles où la pratique est courante.

L’Île-de-France s’impose comme la zone la plus touchée, concentrant près de 40 % des surfacturations observées. L’AP-HP (Assistance publique, Hôpitaux de Paris) représentait à elle seule une part majoritaire, cumulant 55 % du total national lors du recensement de 2016.

D’autres pôles régionaux suivent cette dynamique, notamment le Grand Est (14 %), la région Auvergne-Rhône-Alpes (13 %) et la zone PACA (10 %).

Quel est le poids économique de ces dépassements ?

Sur le plan comptable, les montants en jeu demeurent significatifs. En 2022, le total des dépassements facturés par les praticiens hospitaliers s’élevait à 73 millions d’euros, selon le rapport du HCAAM consultable sur le site de la Sécurité sociale.

Ce chiffre gagne à être mis en perspective. Il ne constitue finalement que 2 % du total des dépassements réalisés par les médecins libéraux en France. Le volume généré en clinique privée s’avère bien plus massif, avoisinant 900 millions d’euros en 2016.

Une tendance à nuancer

Si certains montants pratiqués peuvent choquer, la fréquence globale de ces actes tend à diminuer. Le taux de dépassement moyen à l’hôpital a chuté, passant de 61,8 % en 2013 à environ 31 % en 2022.

Cette baisse statistique ne doit pourtant pas masquer l’impact individuel réel. Pour le patient confronté à un reste à charge de plusieurs milliers d’euros, l’amélioration des moyennes nationales n’allège en rien la facture finale.

Se protéger des surcoûts : le rôle de la complémentaire santé

Face à ces coûts potentiels, la seule véritable protection repose sur une couverture santé adaptée.

Comprendre les niveaux de remboursement

Le rôle premier d’une complémentaire santé est d’amortir le choc financier. Elle intervient après la Sécurité sociale pour régler le ticket modérateur et, surtout, les dépassements honoraires hôpital public qui pèsent lourd sur la facture finale. Sans elle, vous payez plein pot.

Attention aux garanties trompeuses. Une couverture à 100 % BRSS se limite strictement au tarif de base de la Sécu ; elle ne couvre absolument pas les dépassements. Pour espérer un remboursement correct, il faut viser des taux de 150 %, 200 % ou même 300 %.

Les limites des contrats « responsables »

La quasi-totalité des contrats actuels sont dits “responsables”, ce qui impose des règles strictes. Si votre chirurgien refuse d’adhérer à l’OPTAM, votre mutuelle a les mains liées et plafonne obligatoirement le remboursement des dépassements.

C’est là que le bât blesse : la prise en charge globale ne peut excéder deux fois le tarif de la Sécurité sociale. Face à des facturations excessives, ce plafond laisse souvent un reste à charge salé.

Les points de vigilance sur votre contrat

Ne signez rien les yeux fermés. Épluchez votre tableau de garanties, en ciblant la ligne dédiée au remboursement de l’hospitalisation et aux honoraires des praticiens, souvent source de mauvaises surprises.

Voici les détails qui changent la donne :

- Le pourcentage de remboursement des honoraires médicaux et chirurgicaux (exprimé en % BRSS).

- L’existence d’un plafond annuel ou par acte pour les dépassements d’honoraires.

- La prise en charge du forfait journalier hospitalier et des frais de confort (chambre particulière).

Information et recours : comment défendre vos droits ?

Savoir comment s’informer en amont et comment réagir en cas de problème est fondamental pour ne pas subir ces pratiques.

L’obligation d’information du praticien

Nul ne doit être mis devant le fait accompli au moment de payer. Le médecin a une obligation légale d’information préalable concernant ses tarifs. Cela doit être fait par un affichage clair et parfaitement lisible dans la salle d’attente.

Sachez que pour tout acte dont le montant total (dépassement inclus) excède 70 euros, le praticien doit impérativement vous remettre un devis écrit et détaillé. Cette règle est confirmée par le site du Ministère de la Santé.

Le réflexe à avoir lors de la prise de rendez-vous

Lors de la prise de rendez-vous, clarifier auprès de l’établissement que la consultation se fera en secteur public permet d’éviter les dépassements d’honoraires.

Sans cette précision de votre part, le secrétariat peut vous orienter par défaut vers une consultation “privée” avec le praticien, ce qui déclenchera mécaniquement la facturation de dépassements. C’est au patient d’être proactif pour protéger son budget.

Que faire en cas de litige ?

Si le devis n’a pas été fourni ou que le montant réclamé semble abusif, il ne faut surtout pas hésiter à contester.

Voici les étapes à suivre méthodiquement :

- Tenter une résolution à l’amiable avec le praticien ou le service de facturation de l’hôpital.

- Saisir la Commission des Usagers (CDU) de l’établissement hospitalier, qui peut vous aider dans vos démarches.

- Contacter le médiateur de l’hôpital.

- En dernier recours, signaler la pratique à la DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes).

Bien que l’activité libérale à l’hôpital public demeure une pratique encadrée et minoritaire, elle engendre parfois des restes à charge conséquents. La maîtrise de ces dépenses repose sur une information préalable rigoureuse et une couverture complémentaire adaptée aux tarifs pratiqués. La vigilance du patient lors du parcours de soins constitue ainsi la meilleure protection financière.

❓ Questions fréquentes

Oui, bien que l’hôpital public soit associé à la gratuité ou au tiers payant intégral, certains médecins y sont autorisés à exercer une activité libérale privée. Cette pratique est strictement encadrée : elle ne doit pas dépasser 20 % de leur temps de travail. Ces praticiens, souvent des spécialistes comme des chirurgiens ou des ophtalmologues, peuvent alors facturer des honoraires libres, incluant des dépassements, à condition que le patient ait donné son accord explicite pour être traité dans ce cadre privé.

Le paiement des dépassements d’honoraires est obligatoire uniquement si vous avez choisi, de manière éclairée, le parcours privé du praticien au sein de l’hôpital. Le médecin doit vous en informer au préalable et vous remettre un devis écrit si le montant des honoraires (incluant le dépassement) est supérieur ou égal à 70 euros. En revanche, si vous êtes pris en charge dans le cadre du service public standard ou en urgence, aucun dépassement d’honoraires ne peut vous être réclamé.

En principe, un médecin conventionné en secteur 1 doit appliquer strictement les tarifs de la Sécurité sociale, sans dépassement. Vous êtes donc en droit de refuser tout surcoût injustifié. Toutefois, une exception existe : si vous formulez une exigence particulière (comme une demande de consultation en dehors des horaires habituels), le praticien est alors autorisé à facturer un dépassement (DE), qui reste à votre charge.

L’Assurance Maladie ne rembourse jamais la part correspondant au dépassement d’honoraires ; elle se base uniquement sur le tarif de convention. La prise en charge de ce surcoût dépend donc exclusivement de votre complémentaire santé. Pour être remboursé, votre contrat doit proposer des garanties supérieures à 100 % de la Base de Remboursement de la Sécurité Sociale (BRSS), par exemple 150 %, 200 % ou plus, selon le montant facturé par le spécialiste.

Il est tout à fait possible d’entamer une discussion avec le praticien concernant ses honoraires avant l’intervention. Le Code de déontologie médicale impose aux médecins de fixer leurs honoraires avec « tact et mesure ». Si le devis vous semble trop élevé par rapport à votre couverture mutuelle,

Pour vérifier votre niveau de protection, vous devez consulter le tableau de garanties de votre contrat, spécifiquement aux lignes « Honoraires médicaux » ou « Chirurgie ». Si le taux indiqué est de 100 % BRSS, cela signifie que la mutuelle ne couvre que le ticket modérateur et aucun dépassement. Pour une couverture des honoraires libres pratiqués à l’hôpital, il est nécessaire de disposer d’un taux supérieur (par exemple 200 % ou 300 %).