- Le reste à charge est la somme finale que l’assuré doit payer de sa poche après les remboursements.

- La formule repose sur l’interaction entre le régime obligatoire et la mutuelle, chacun suivant ses propres règles de remboursement.

- Maîtriser ce calcul permet d’anticiper vos dépenses de santé et d’éviter les mauvaises surprises financières.

- Une approche structurée des composantes tarifaires vous aide à comprendre les leviers d’exonération disponibles.

Devant la multitude de taux et de bases de remboursement, réaliser un calcul reste à charge fiable s’avère souvent ardu pour l’assuré soucieux de sa gestion budgétaire. Cette étude méthodologique explicite les interactions entre le régime obligatoire et la mutuelle afin de définir avec exactitude le montant final à régler par le patient. Grâce à une approche structurée des différentes composantes tarifaires, vous acquerrez la maîtrise nécessaire pour évaluer vos futures dépenses de soins et comprendre les leviers d’exonération disponibles.

- La formule pour déterminer votre dépense réelle

- Le rôle des organismes payeurs : sécurité sociale et mutuelle

- Les dépenses incompressibles et les dispositifs d’exonération

- Au-delà de la santé : le reste à charge dans d’autres contextes

La formule pour déterminer votre dépense réelle

Les trois piliers du calcul

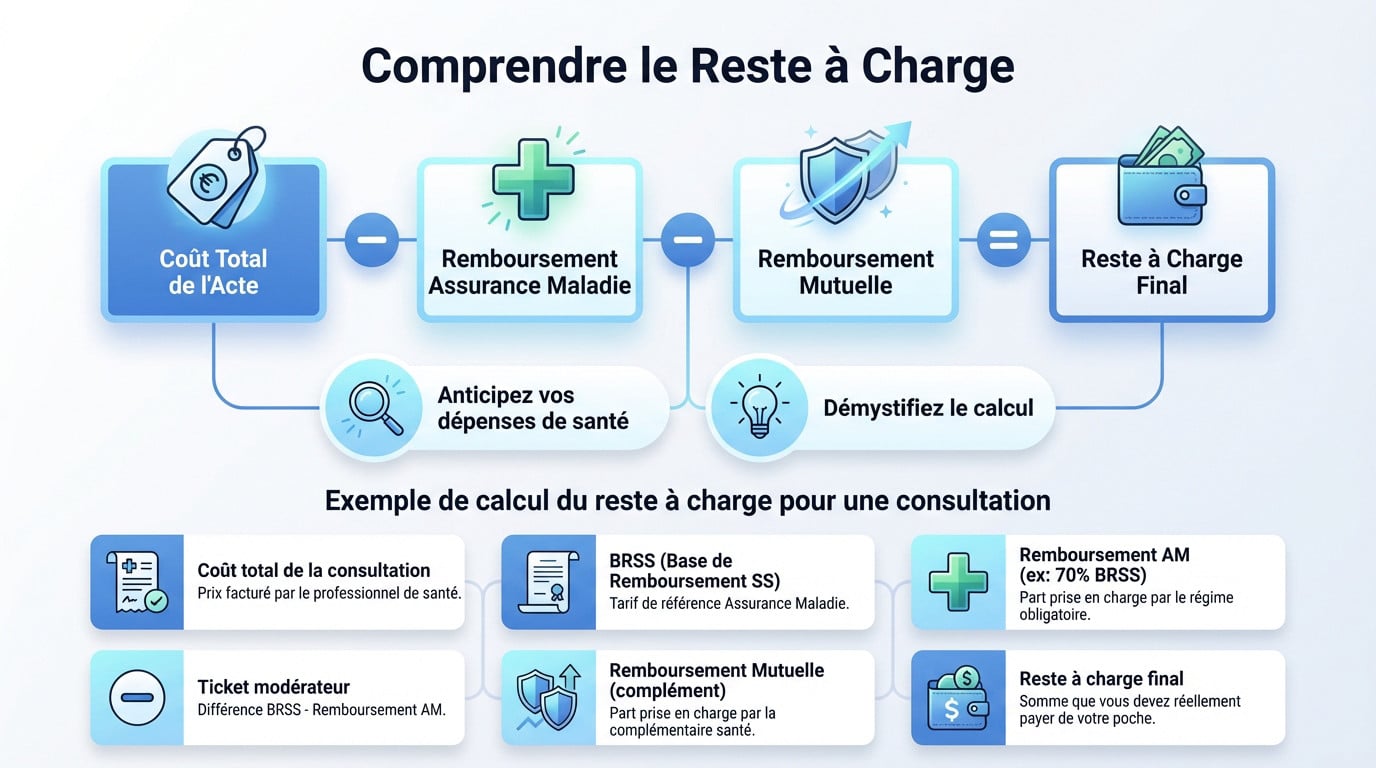

Le reste à charge désigne la somme finale que l’assuré doit payer de sa poche. La formule de base est simple : Coût total de l’acte moins remboursement Sécurité Sociale, moins participation de la mutuelle.

Maîtriser ce calcul reste à charge est indispensable pour anticiper vos futures dépenses de santé. Chaque élément de la formule suit ses propres règles, rendant une compréhension globale nécessaire pour éviter les mauvaises surprises financières. La rigueur est ici de mise.

Mon objectif est de démystifier ce calcul souvent opaque. Vous pourrez ainsi évaluer précisément ce qu’il vous restera à payer.

Décomposition du calcul : un exemple concret

Ce tableau sert d’outil visuel pour saisir la mécanique du calcul. Il se base sur un cas général pour illustrer la logique.

| Intitulé | Description |

|---|---|

| Coût total de la consultation | Prix facturé par le professionnel de santé. |

| Base de Remboursement de la Sécurité Sociale (BRSS) | Tarif de référence fixé par l’Assurance Maladie. |

| Remboursement de l’Assurance Maladie (ex : 70% de la BRSS) | Part prise en charge par le régime obligatoire. |

| Ticket modérateur (ce qui n’est pas pris en charge par la SS) | Différence entre la BRSS et le remboursement de la Sécurité Sociale. |

| Remboursement de la mutuelle (complément) | Part prise en charge par votre complémentaire santé. |

| Reste à charge final | Somme que vous devez réellement payer de votre poche. |

Le rôle des organismes payeurs : sécurité sociale et mutuelle

L’intervention de l’assurance maladie obligatoire (amo)

Pour effectuer le calcul reste à charge, le remboursement de la Sécurité Sociale constitue la première étape. Il se base sur un tarif de convention unique, la Base de Remboursement de la Sécurité Sociale (BRSS). Ce n’est pas le coût réel de l’acte qui compte, mais bien ce tarif de référence.

Sur cette base, l’Assurance Maladie applique un taux de remboursement, souvent 70 % pour une consultation. La part non remboursée porte un nom précis. C’est le fameux ticket modérateur.

Comprenez la Base de Remboursement de la Sécurité Sociale ici. Vérifiez aussi le ticket modérateur.

Le complément de la mutuelle santé

La mutuelle a pour rôle de couvrir ce que l’Assurance Maladie ne prend pas en charge. Son niveau d’intervention reste variable. Tout dépend entièrement du contrat souscrit.

Les principaux modes de remboursement de la mutuelle:

- Le remboursement en pourcentage de la BRSS: La garantie s’exprime en pourcentage (100%, 200%…). Un taux supérieur à 100% permet de couvrir les dépassements d’honoraires.

- Le remboursement au forfait: Pour l’optique ou le dentaire, la mutuelle alloue une somme fixe annuelle (ex : 300 € pour des lunettes).

- Le remboursement aux frais réels: Plus rare, il garantit une prise en charge totale des dépenses, quel que soit leur montant.

Les dépenses incompressibles et les dispositifs d’exonération

Vous pensez être couvert intégralement ? Pas si vite. Même avec une excellente mutuelle, certaines sommes restent systématiquement à la charge de l’assuré. C’est une subtilité du calcul reste à charge que beaucoup ignorent. Pourtant, des dispositifs existent aussi pour annuler totalement cette facture finale.

Ce qui reste toujours à votre charge

Le calcul de votre dépense finale doit intégrer des sommes fixes qui ne sont jamais remboursées. Ni la Sécurité Sociale, ni les mutuelles dites “responsables” ne peuvent légalement prendre en charge ces frais. Ce sont des contributions solidaires obligatoires pour tous.

Concrètement, cela inclut la participation forfaitaire de 2 € sur les consultations et actes médicaux. S’ajoute à cela la franchise médicale sur les boîtes de médicaments, les actes paramédicaux et les transports sanitaires. Notez bien que ces montants sont plafonnés annuellement pour limiter l’impact financier.

Le cas particulier du “100 % santé” ou reste à charge zéro

La réforme “100 % Santé” constitue une exception majeure à la règle classique du reste à charge. Son objectif est de permettre un accès à des soins de qualité sans aucune dépense finale pour l’assuré, supprimant ainsi tout frein financier.

- Disposer d’un contrat de mutuelle “responsable” (la grande majorité des contrats aujourd’hui).

- Choisir des équipements ou des soins appartenant au panier “100 % Santé”, défini pour trois secteurs : l’optique (lunettes), le dentaire (prothèses) et l’audiologie (aides auditives).

- Consulter un professionnel de santé qui accepte de proposer ces offres spécifiques.

Au-delà de la santé : le reste à charge dans d’autres contextes

Garde d’enfants et aide à domicile : un calcul différent

Pour la garde d’enfants, la logique comptable change radicalement. Le reste à charge correspond ici à la différence exacte entre le coût total de la structure ou de l’assistante maternelle et les aides perçues. Le pivot de cette opération est le Complément de libre choix du Mode de Garde (CMG). C’est ce montant spécifique qui vient diminuer la facture finale des parents.

Ce soutien financier n’est jamais fixe. La CAF module le versement selon vos revenus, le nombre d’enfants à charge et leur âge respectif. Le calcul reste à charge devient alors une opération hautement personnalisée qu’il faut anticiper pour chaque foyer.

Il est risqué de négliger ces variables lors de l’établissement du budget familial. Le coût réel se trouve heureusement allégé par des aides comme le CMG. Sans cette déduction, la dépense mensuelle serait souvent insupportable.

Dépendance et perte d’autonomie : le rôle de l’apa

Abordons le cas spécifique des personnes âgées confrontées à la perte d’autonomie. Le reste à charge désigne la fraction du plan d’aide non couverte par l’Allocation Personnalisée d’Autonomie (APA). Cela concerne les heures d’aide à domicile ou le portage de repas. C’est une dépense contrainte pour les familles.

Le niveau de cette participation financière varie fortement d’un dossier à l’autre. Il dépend directement du degré de dépendance (le GIR) évalué par l’équipe médico-sociale et des ressources du bénéficiaire. Plus les revenus sont élevés, plus la participation personnelle augmente.

Cette mécanique financière détermine directement le coût du maintien à domicile. Une simulation précise permet d’éviter les mauvaises surprises budgétaires.

- Facteurs influençant le reste à charge (hors santé):

- Les revenus du foyer fiscal.

- La composition de la famille (nombre d’enfants, situation monoparentale).

- Le type de service (crèche, assistante maternelle, EHPAD).

L’évaluation précise du reste à charge constitue une étape clé pour la maîtrise du budget des ménages. Au-delà des soins médicaux, ce calcul s’applique également aux services à la personne et à la dépendance. L’analyse méthodique des remboursements et des aides existantes permet ainsi de déterminer avec exactitude la dépense finale réelle.

❓ Questions fréquentes

Pour déterminer la somme exacte qu’il vous reste à payer, il convient d’appliquer une formule de soustraction simple. Vous devez partir du coût total de l’acte médical ou de la consultation, puis déduire successivement le montant remboursé par l’Assurance Maladie et la part prise en charge par votre complémentaire santé. Notez toutefois que certaines sommes, comme la participation forfaitaire de 1 € ou les franchises médicales sur les boîtes de médicaments, ne sont jamais remboursées et s’ajoutent systématiquement à votre dépense finale.

Le remboursement de votre mutuelle s’appuie sur les garanties de votre contrat. La plupart du temps, ce montant est calculé en fonction d’un pourcentage appliqué à la Base de Remboursement de la Sécurité Sociale (BRSS) : on multiplie ce tarif de référence par le pourcentage garanti (100 %, 200 % selon le contrat), puis on déduit ce que le régime obligatoire a déjà remboursé. Pour certains postes comme l’optique, le reste à charge est couvert par un forfait annuel en euros plutôt qu’un pourcentage.

Cette mention indique que le remboursement total cumulé (Sécurité sociale + mutuelle) peut atteindre jusqu’à deux fois le tarif de convention fixé par l’Assurance Maladie. Concrètement, si la base de remboursement est de 30 €, une garantie à 200 % permet une prise en charge maximale de 60 €. Ce niveau de couverture est essentiel pour absorber les dépassements d’honoraires pratiqués par certains spécialistes, car une couverture à 100 % se limite au strict tarif conventionnel.

L’évaluation dépend de l’appartenance ou non de l’acte au dispositif “100 % Santé”. Si la prothèse fait partie de ce panier de soins, le reste à charge est nul. Pour les tarifs libres, il est nécessaire de comparer le devis du dentiste avec le montant remboursé par la Sécurité sociale (souvent faible par rapport au coût réel) et le plafond de votre mutuelle. La différence entre le devis et le total des remboursements constituera votre dépense réelle.