Face à l’augmentation des dépenses médicales, la question de l’obligation mutuelle santé suscite souvent une confusion légitime quant aux réels droits des assurés. Cet article détaille les cadres réglementaires imposant une couverture collective aux salariés du privé tout en précisant les dispenses autorisées pour les profils spécifiques. Vous découvrirez les mécanismes de prise en charge employeur à 50 % et les solutions de financement comme la Complémentaire Santé Solidaire pour optimiser votre protection sans peser sur votre budget.

- Pourquoi la mutuelle santé est obligatoire pour les salariés du privé

- Les conditions légales pour refuser la mutuelle d’entreprise

- Les statuts professionnels exemptés de l’obligation d’adhésion

- Le maintien de la couverture et les aides au financement

Pourquoi la mutuelle santé est obligatoire pour les salariés du privé

Après avoir longtemps été une option, la couverture santé est devenue un pilier du contrat de travail dans le privé, changeant radicalement la donne pour des millions de travailleurs depuis 2016.

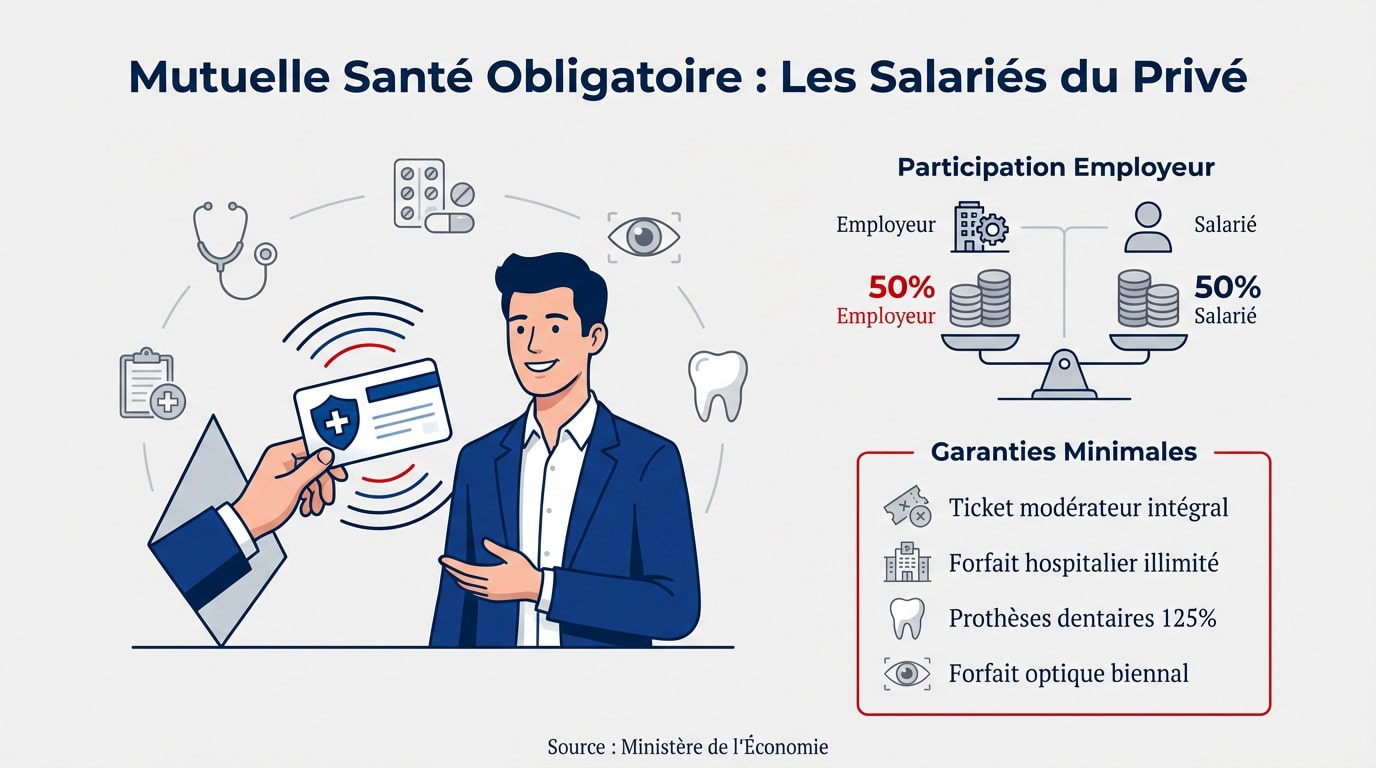

La participation financière de l’employeur à hauteur de 50 %

La mutuelle est obligatoire pour tout salarié du secteur privé, sans condition d’ancienneté. L’entreprise doit prendre en charge au moins 50 % de la cotisation de base.

Cet avantage financier majeur réduit le coût. Le solde restant est prélevé sur le salaire net. Certains employeurs financent même une part supérieure au seuil légal.

Consultez les détails sur l’obligation de proposer une mutuelle selon le Ministère de l’Économie.

Les garanties minimales du panier de soins obligatoire

La loi impose un socle de garanties minimales nommé panier de soins. Peut-on se passer d’une mutuelle santé ? Pour un salarié, la réponse est non, car ce socle sécurise les remboursements essentiels.

Le ticket modérateur est intégralement remboursé et le forfait hospitalier est inclus sans limite de durée. Les frais dentaires et l’optique respectent des planchers de prise en charge fixes.

- Ticket modérateur intégral

- Forfait hospitalier illimité

- Prothèses dentaires (125% TC)

- Forfait optique biennal

Les conditions légales pour refuser la mutuelle d’entreprise

Si le principe est l’adhésion forcée, le législateur a tout de même prévu des portes de sortie pour éviter les doubles cotisations inutiles.

Les dispenses liées à la situation familiale ou personnelle

Vous pouvez refuser si vous êtes déjà couvert comme ayant droit. Cela arrive souvent avec les contrats familiaux obligatoires. Un conjoint décline alors l’offre de son entreprise.

Le salarié doit prouver sa situation chaque année. Une attestation de l’autre assureur est indispensable. Ce document justifie l’absence de prélèvement sur la paie.

Consultez la mutuelle santé obligatoire : que dit la loi pour les détails juridiques. Ces règles encadrent strictement les droits des salariés.

La demande de dispense doit être explicite. Elle se fait obligatoirement au moment de l’embauche par écrit.

Les cas spécifiques des contrats courts et du temps partiel

Pour les contrats de moins de trois mois, la dispense est simplifiée. C’est une souplesse bienvenue pour les précaires. Les intérimaires en mission courte bénéficient également de cette flexibilité.

Si la cotisation dépasse 10% du salaire brut, le refus est possible. Cela protège les petits revenus d’une charge trop lourde. L’employeur peut alors proposer un versement santé.

Si le coût excède 10 % de votre rémunération brute, l’employeur peut substituer la mutuelle par une aide financière directe.

Vérifiez les cas de dispense d’adhésion pour les critères exacts. Se demander peut-on se passer d’une mutuelle santé devient alors une question de budget réel.

Les statuts professionnels exemptés de l’obligation d’adhésion

Tout le monde n’est pas logé à la même enseigne, car l’obligation de 2016 cible principalement le salariat classique.

Le choix de protection pour les travailleurs indépendants

Liberté totale. Les auto-entrepreneurs et professions libérales choisissent leur couverture. Rien ne les oblige légalement à souscrire une mutuelle.

Avantages fiscaux Madelin. Pour les indépendants au réel, les cotisations sont déductibles. C’est une incitation forte à se protéger correctement.

Consultez la mutuelle individuelle : définition pour comprendre ce mode de protection. C’est un outil précieux pour votre sécurité.

Attention toutefois aux risques. Sans mutuelle, les restes à charge peuvent exploser.

La situation des retraités et des agents de la fonction publique

Les retraités. À la fin de la carrière, l’obligation cesse. Ils doivent alors financer seuls leur contrat individuel, souvent plus cher.

Réforme de la fonction publique. Les agents de l’État voient leur situation évoluer. Depuis 2025, une participation employeur est mise en place. C’est une petite révolution pour le secteur public.

| Statut | Obligation | Participation Employeur |

|---|---|---|

| Salarié privé | Oui | 50 % minimum |

| Fonctionnaire d’État | Oui (depuis 2025) | Montant forfaitaire |

| Indépendant | Non | Déduction fiscale Madelin |

| Retraité | Non | Aucune |

Alors, peut-on se passer d’une mutuelle santé ? La loi le permet à certains, mais la réalité financière impose souvent une réflexion prudente.

Le maintien de la couverture et les aides au financement

Quitter son poste ne signifie pas perdre ses droits instantanément, et pour ceux qui galèrent, des filets de sécurité existent.

Le mécanisme de la portabilité après la fin du contrat

La portabilité permet de conserver sa mutuelle d’entreprise gratuitement en cas de chômage. C’est un droit essentiel pour la continuité des soins. Ce maintien dure autant que votre dernier contrat.

La limite maximale est fixée à douze mois. Vous pouvez consulter les détails légaux sur le maintien de la couverture (portabilité) pour vérifier votre situation.

Une exception notable existe. La faute lourde annule ce droit. Heureusement, ce cas reste très rare.

Le fonctionnement du chèque santé et de la C2S

Le versement santé aide les salariés en contrats courts. L’employeur verse une somme pour financer une mutuelle individuelle. C’est une alternative précieuse à la couverture collective classique.

La Complémentaire Santé Solidaire (C2S) remplace l’ancienne CMU-C. Elle est gratuite ou très peu chère selon vos revenus. Ce dispositif évite de laisser quiconque sans protection médicale.

Il est utile de distinguer sécurité sociale et mutuelle : quelle différence existe réellement pour optimiser ses remboursements. Peut-on se passer d’une mutuelle santé ? La question mérite réflexion face à ces aides.

| Aide | Public | Avantage |

|---|---|---|

| Portabilité | Chômeurs | Gratuité (max 1 an) |

| C2S | Revenus modestes | Soins sans frais |

Si la loi impose une couverture collective aux salariés du privé, les indépendants et retraités conservent leur liberté de choix. Ne négligez pas votre protection : entre aides financières comme la C2S et avantages fiscaux, sécuriser votre reste à charge est une étape cruciale. Anticipez vos besoins dès aujourd’hui pour garantir votre sérénité de demain.

❓ Questions fréquentes

Sur le plan strictement juridique, la souscription à une mutuelle santé n’est pas une obligation pour tous les citoyens résidant en France. Cette liberté de choix concerne principalement les retraités, les étudiants, les personnes sans activité professionnelle ainsi que les travailleurs indépendants. Pour ces catégories, l’adhésion relève d’une décision personnelle visant à limiter le reste à charge après les remboursements de l’Assurance Maladie.

Oui, un salarié a la possibilité de décliner l’adhésion à la mutuelle d’entreprise dans des situations bien précises, dites dispenses « de droit » ou « simples ». Les dispenses de droit incluent notamment le fait d’être déjà couvert par la mutuelle obligatoire de son conjoint, de bénéficier de la Complémentaire Santé Solidaire (C2S) ou d’être en contrat court (CDD de moins de 3 mois) avec une couverture individuelle par ailleurs.

Toute mutuelle d’entreprise doit respecter un socle de garanties minimales appelé « panier de soins ». Ce dispositif assure au salarié le remboursement intégral du ticket modérateur sur les consultations, la prise en charge sans limite de durée du forfait journalier hospitalier, ainsi que des planchers de remboursement pour les frais dentaires (125 % du tarif de convention) et l’optique (forfait bisannuel).

Le dispositif de la portabilité permet à un ancien salarié de maintenir gratuitement sa couverture santé d’entreprise pendant sa période de chômage. Pour en bénéficier, la rupture du contrat ne doit pas être consécutive à une faute lourde et doit ouvrir droit à une indemnisation par l’Assurance chômage. Ce maintien des droits est effectif pour une durée égale à celle du dernier contrat, dans la limite maximale de 12 mois.

Pour les personnes n’ayant pas accès à une mutuelle d’entreprise et disposant de ressources limitées, l’État a mis en place la Complémentaire Santé Solidaire (C2S). Ce dispositif, qui remplace l’ancienne CMU-C, offre une protection complète soit gratuitement, soit moyennant une participation financière très réduite selon le niveau de revenus du foyer. Elle permet une prise en charge intégrale de la part complémentaire pour la plupart des soins courants.