- Une mutuelle individuelle est un contrat d’assurance santé souscrit à titre personnel, sans dépendre d’un employeur.

- Elle complète les remboursements de l’Assurance Maladie en couvrant la part à charge laissée par le régime obligatoire.

- Cette couverture facultative et additionnelle protège votre budget contre les risques financiers liés à la maladie, la maternité ou l’accident.

- Contrairement aux solutions collectives standardisées, elle permet une protection sur-mesure ajustée à vos besoins médicaux personnels et votre budget.

L’Assurance Maladie ne couvre qu’une partie des frais de santé. Pour réduire son reste à charge sans compter sur un employeur, comprendre ce qu’est une mutuelle individuelle devient utile. Ce contrat facultatif complète le régime obligatoire en s’adaptant aux besoins médicaux et au budget de chacun, contrairement aux couvertures collectives standardisées. Les paragraphes qui suivent expliquent son fonctionnement, ses différences avec la complémentaire d’entreprise et comment construire des garanties qui correspondent à sa situation.

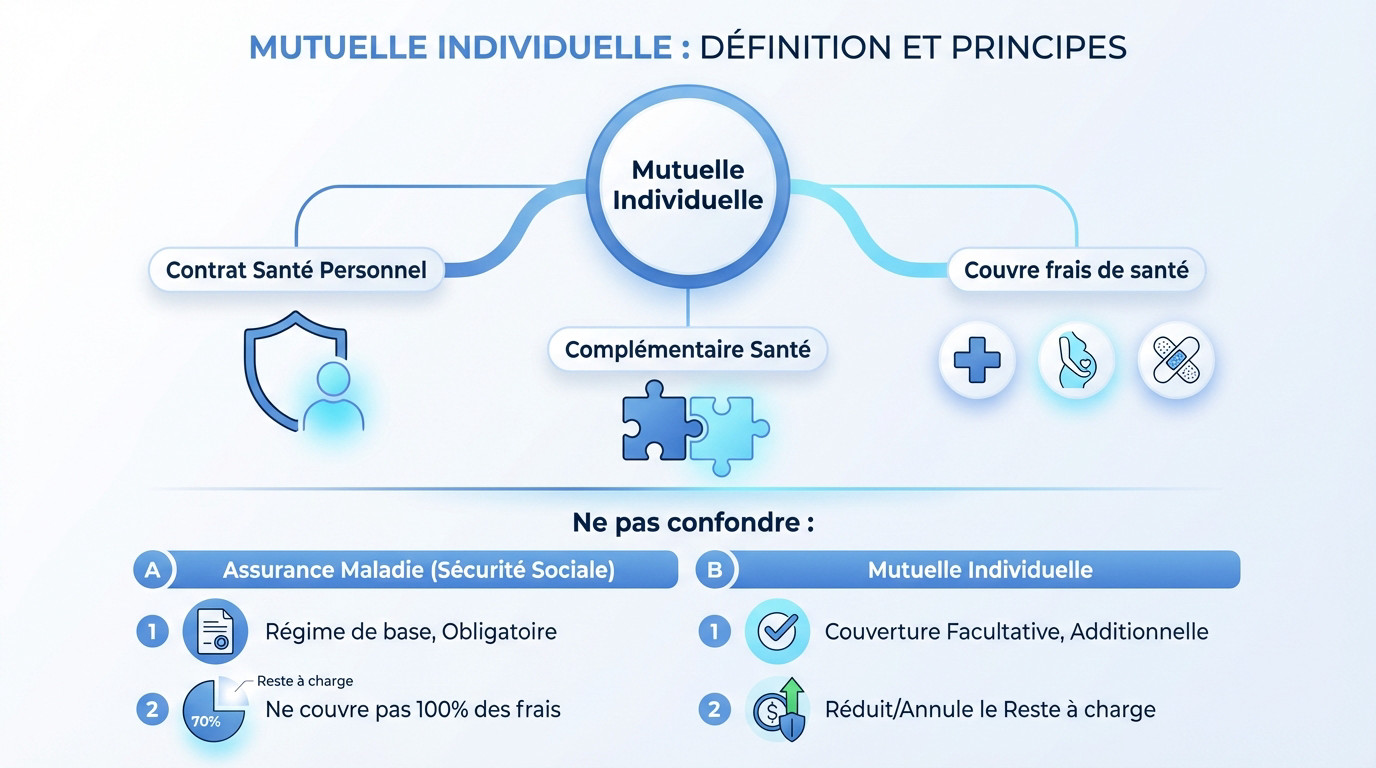

- Définition et principe de la mutuelle individuelle

- Le mécanisme de remboursement : ce que la mutuelle individuelle couvre

- Mutuelle individuelle contre mutuelle collective : le match

- La mutuelle individuelle : une solution pour quels profils ?

- Souscrire une mutuelle individuelle : les points de vigilance

Définition et principe de la mutuelle individuelle

Un contrat personnel pour compléter l’Assurance Maladie

Pour une mutuelle individuelle définition claire : c’est un contrat d’assurance santé que vous souscrivez à titre personnel, sans passer par un employeur. On désigne aussi souvent ce dispositif sous le terme de complémentaire santé individuelle. Son objectif premier reste la prise en charge de vos frais de santé.

Son rôle consiste à venir compléter les remboursements effectués par l’Assurance Maladie obligatoire. Il faut savoir que la Sécurité sociale ne couvre jamais la totalité des dépenses médicales, laissant toujours une part à payer.

Concrètement, cette complémentaire santé couvre les risques financiers liés à la maladie, à la maternité ou à un accident, protégeant ainsi votre budget.

À ne pas confondre avec le régime obligatoire

La distinction est nette : l’Assurance Maladie constitue le régime de base, obligatoire pour tous les résidents. À l’inverse, la mutuelle individuelle est une couverture facultative et additionnelle qui s’ajoute à ce socle public.

Sans mutuelle, une part des frais, appelée le reste à charge, pèse directement et parfois lourdement sur le budget du patient. C’est précisément ce reste à charge que la mutuelle vise à réduire significativement, voire à annuler complètement selon le contrat.

Saisir la différence entre la Sécurité sociale et une mutuelle est fondamental pour comprendre le système de santé français et l’utilité réelle d’une couverture complémentaire.

Le mécanisme de remboursement : ce que la mutuelle individuelle couvre

Le système à deux niveaux : Sécurité sociale et mutuelle

L’Assurance Maladie intervient toujours en premier lieu pour prendre en charge vos soins courants. Elle applique un taux de remboursement spécifique sur un tarif de convention fixe, laissant souvent un reste à charge. Ce montant initial ne couvre pas tout.

C’est ici que la mutuelle individuelle : définition technique oblige, agit en second niveau. Elle complète le versement initial pour absorber tout ou partie de la dépense restante.

Pour les frais très lourds, une surcomplémentaire santé peut intervenir. Elle forme un troisième étage de protection.

Les postes de dépenses pris en charge

Bien que chaque contrat soit unique, la plupart des assureurs proposent un socle de garanties. Ce minimum vital cible les dépenses de santé les plus fréquentes pour éviter les mauvaises surprises.

L’étendue réelle de votre couverture dépend strictement du niveau de garanties sélectionné lors de la signature. C’est un choix contractuel décisif.

Concrètement, une couverture solide doit prendre en charge plusieurs postes coûteux :

- Le ticket modérateur non couvert par le régime obligatoire.

- Les dépassements d’honoraires.

- Le forfait journalier hospitalier.

- L’optique, le dentaire ou les médecines douces.

Comprendre les niveaux de garanties

Les assureurs expriment souvent leurs prestations en pourcentage de la base de remboursement de la Sécurité sociale (BRSS). Un taux affiché à 100% couvre uniquement le ticket modérateur réglementaire. Cela ne suffit pas si le praticien facture plus cher.

Pour absorber les dépassements d’honoraires, il faut viser des taux de 200% ou 300%. C’est essentiel pour comprendre le calcul du remboursement de la mutuelle.

Mutuelle individuelle contre mutuelle collective : le match

Deux modes de souscription opposés

La mutuelle individuelle, par définition, est un contrat relevant d’un choix personnel. L’assuré sélectionne librement son organisme et ajuste ses garanties selon ses propres exigences. Il reste le seul et unique signataire du contrat.

À l’inverse, la mutuelle collective est un contrat groupe souscrit par un employeur pour protéger ses salariés. Son adhésion est en principe obligatoire pour tous les employés du secteur privé, sauf cas de dispense spécifiques.

Comparatif des caractéristiques principales

Pour y voir plus clair et éviter toute confusion, un tableau permet de synthétiser les différences fondamentales entre ces deux protections.

| Critère | Mutuelle individuelle | Mutuelle collective (d’entreprise) |

|---|---|---|

| Souscription | Directe par le particulier | Par l’intermédiaire de l’employeur |

| Caractère | Facultatif | Obligatoire (sauf cas de dispense) |

| Personnalisation | Très élevée, contrat sur-mesure | Limitée, contrat “panier de soins” unique pour tous |

| Coût | Entièrement à la charge de l’assuré | Partagé, avec une participation de l’employeur (50% minimum) |

Si le modèle d’entreprise impose ses règles, il est nécessaire d’analyser le coût d’une mutuelle santé individuelle en fonction de la précision des garanties offertes.

La mutuelle individuelle : une solution pour quels profils ?

Le choix de la flexibilité et du sur-mesure

Le principal atout de la mutuelle individuelle réside dans sa définition même : une flexibilité technique totale. Elle permet de construire une couverture qui correspond précisément à vos besoins de santé réels et à votre budget. Vous gardez ainsi la maîtrise de votre protection.

Vous ne payez plus pour des garanties superflues que vous n’utiliserez jamais. C’est une approche “à la carte”, bien loin du menu imposé et rigide du contrat collectif d’entreprise.

Les publics concernés par le contrat individuel

Ce type de contrat est la solution par défaut pour tous ceux qui ne bénéficient pas d’une mutuelle d’entreprise obligatoire. Il s’adresse à ceux qui veulent sécuriser leur parcours de soins.

En pratique, cette protection concerne une large part de la population active et inactive :

- Les travailleurs non-salariés (TNS), artisans, commerçants et professions libérales.

- Les retraités, dont les besoins en santé évoluent et demandent une couverture santé pour retraité spécifique.

- Les étudiants ou les jeunes actifs cherchant une mutuelle étudiant adaptée.

- Les personnes sans emploi.

- Les salariés du secteur privé qui bénéficient d’un cas de dispense d’adhésion au contrat collectif.

Souscrire une mutuelle individuelle : les points de vigilance

Opter pour un contrat individuel demande cependant une certaine attention. Quelques points méritent d’être vérifiés avant de s’engager.

L’évaluation précise de vos besoins de santé

Avant toute souscription, un bilan objectif des dépenses de santé est requis. Avez-vous besoin d’équipements optiques ? De soins dentaires récurrents ? Consultez-vous des spécialistes pratiquant des dépassements d’honoraires ?

Cette auto-évaluation rigoureuse constitue le socle pour éviter un contrat inadapté. Elle permet de hiérarchiser les garanties indispensables et d’allouer le budget aux postes représentant un risque financier réel pour le foyer.

Attention aux délais de carence

Un mécanisme technique surprend souvent les assurés : le délai de carence. Il désigne cette période transitoire, suivant la signature, durant laquelle les cotisations sont dues mais les garanties ne s’appliquent pas encore.

Cette latence concerne souvent les postes onéreux comme l’hospitalisation. Il est impératif de vérifier les délais de carence d’une mutuelle dans les conditions générales pour éviter de financer seul des soins immédiats.

Le cas du cumul avec une mutuelle collective

Le cumul d’une mutuelle individuelle avec une couverture d’entreprise est tout à fait autorisé. Cette option devient pertinente lorsque le contrat collectif obligatoire offre des remboursements jugés insuffisants sur des besoins spécifiques.

Dans cette configuration, le contrat individuel opère comme une surcomplémentaire. Il intervient en second niveau pour compléter la prise en charge, sans toutefois permettre un remboursement supérieur aux frais réels engagés.

La mutuelle individuelle constitue une couverture santé flexible, ajustée aux besoins spécifiques de l’assuré. Contrairement au contrat collectif, elle offre une personnalisation des garanties pour compléter les remboursements de l’Assurance Maladie. La souscription de cette assurance demande néanmoins une analyse rigoureuse des dépenses médicales et une vérification attentive des clauses contractuelles.

❓ Questions fréquentes

Une mutuelle individuelle, aussi appelée complémentaire santé individuelle, est un contrat d’assurance souscrit à titre personnel par un particulier directement auprès d’un organisme assureur. Contrairement aux contrats de groupe proposés par les entreprises, l’adhésion relève ici d’une démarche volontaire de l’assuré qui souhaite améliorer sa protection sociale.

La distinction fondamentale réside dans le mode de souscription et le financement. La mutuelle collective est un contrat négocié par l’employeur pour l’ensemble de ses salariés, dont l’adhésion est en principe obligatoire et le financement partagé (l’entreprise paie au moins 50 % de la cotisation). Les garanties sont standardisées pour l’ensemble du personnel.

Le tarif d’une mutuelle individuelle est très variable et dépend de plusieurs critères objectifs : l’âge de l’assuré, son lieu de résidence et le niveau de couverture sélectionné. Un contrat basique couvrant uniquement le ticket modérateur sera naturellement plus abordable qu’une formule haut de gamme incluant des renforts importants en optique, dentaire ou pour les médecines douces.

Dans le langage courant, ces deux termes sont utilisés de manière interchangeable pour désigner le contrat qui vient compléter les remboursements de la Sécurité sociale. Cependant, une nuance technique existe : la “mutuelle” désigne spécifiquement l’organisme à but non lucratif régi par le Code de la mutualité, tandis que “complémentaire santé” est le terme générique du contrat d’assurance.

Il n’existe pas de “meilleure” mutuelle dans l’absolu, mais plutôt un contrat parfaitement ajusté au profil de l’adhérent. Pour faire le bon choix, il est nécessaire d’analyser ses besoins réels (fréquence des consultations, nécessité de lunettes, soins dentaires à venir) et de les confronter aux garanties proposées.