Face à des restes à charge imprévus, beaucoup d’assurés se demandent si une mutuelle rembourse-t-elle tous les frais de santé engagés. Cet article analyse avec précision la complémentarité entre l’Assurance Maladie et les garanties complémentaires pour éclairer vos droits réels. Vous découvrirez comment les taux de remboursement, les forfaits et les délais de carence structurent votre couverture pour optimiser votre protection sociale au quotidien.

- Fonctionnement du remboursement mutuelle et de l’Assurance maladie

- Analyse des 3 niveaux de garanties pour votre santé

- Le dispositif 100 % Santé et les contrats responsables

- Stratégies pour optimiser sa couverture et anticiper ses besoins

Fonctionnement du remboursement mutuelle et de l’Assurance maladie

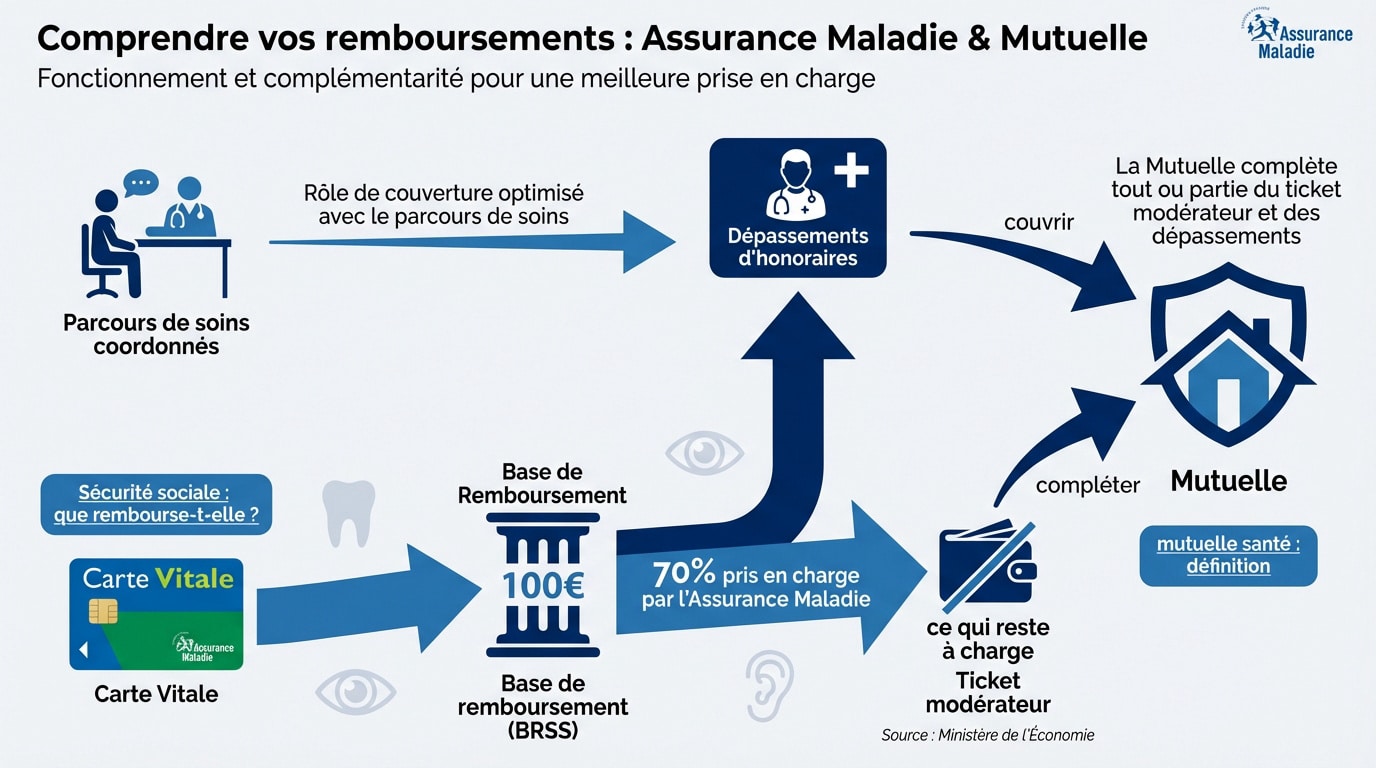

Commençons par poser les bases, car pour comprendre ce que votre mutuelle couvre, il faut d’abord saisir comment elle s’articule avec la Sécurité sociale.

Comprendre la base de remboursement et le ticket modérateur

La Base de remboursement (BRSS) est le tarif de référence. L’Assurance maladie rembourse un pourcentage selon l’acte médical.

Le ticket modérateur est la part restant à votre charge après l’intervention publique. Selon le Ministère de l’Économie, ce montant varie selon les soins.

Votre contrat vient compléter ce ticket modérateur. Pour en savoir plus, consultez notre mutuelle santé : définition.

Le reste à charge et les dépassements d’honoraires

Les médecins libéraux facturent souvent au-delà de la BRSS. Ces sommes sont les dépassements d’honoraires, restant à votre charge sans garantie adaptée.

La Sécurité sociale ignore ces suppléments et rembourse sur le tarif de base. Voyez comment la Sécurité sociale : que rembourse-t-elle ? limite ses prises en charge.

Une mutuelle rembourse-t-elle tous les frais ? Non. Le respect du parcours de soins est obligatoire pour éviter des pénalités financières importantes.

Analyse des 3 niveaux de garanties pour votre santé

Une fois ces principes admis, tout se joue sur le contrat souscrit, car toutes les garanties ne se valent pas.

Différences entre contrats de base, intermédiaires et optimums

Les formules à 100 % couvrent le ticket modérateur seul. À l’inverse, les garanties optimums grimpent à 400 % ou plus. Ces paliers protègent contre les dépassements d’honoraires des spécialistes onéreux.

- Contrat de base : 100% BRSS

- Contrat intermédiaire : 150-200% BRSS

- Contrat optimum : Prise en charge frais réels ou hauts pourcentages

Analysez chaque ligne par poste de soins, notamment l’hospitalisation. Consultez cette Base de remboursement (BRSS) expliquée pour éviter les mauvaises surprises lors de vos futurs soins.

Le prix de la cotisation augmente avec le niveau de couverture. C’est un arbitrage financier personnel selon vos risques.

Modes de calcul entre pourcentage et forfait en euros

Le pourcentage de la BRSS s’oppose au forfait fixe en euros. Le premier calcul est complexe, tandis que le second est limpide. Voici comment effectuer votre calcul remboursement mutuelle simplement.

| Type de soin | Remboursement % | Remboursement Forfait | Avantage |

|---|---|---|---|

| Consultation spécialiste | 200% vs N/A | N/A | Dépassements couverts |

| Chambre hôpital | N/A | 50€/jour | Montant fixe clair |

| Lunettes | 100% vs 200€ | 200€ | Plus avantageux |

| Ostéopathie | 0% vs 40€ | 40€/séance | Soin hors nomenclature |

Un forfait de 50 € est souvent plus parlant qu’un pourcentage obscur. Arbitrez selon vos habitudes, le forfait étant idéal pour le hors-nomenclature.

Le dispositif 100 % Santé et les contrats responsables

Mais attention, l’État a aussi mis son grain de sel pour limiter votre reste à charge sur les postes les plus coûteux.

Prise en charge intégrale en optique, dentaire et audiologie

Le 100% Santé est une réforme majeure. Elle garantit l’absence de reste à charge sur une sélection spécifique d’équipements de qualité. Consultez notre guide sur le remboursement mutuelle dentaire pour plus de détails.

L’accès à ces paniers de soins est un droit. Votre opticien ou dentiste doit obligatoirement vous soumettre un devis incluant une offre sans frais. Pour approfondir, consultez cette ressource : Tout savoir sur les mutuelles.

Le catalogue des équipements disponibles évolue périodiquement. Ces mises à jour régulières permettent d’intégrer les dernières innovations technologiques accessibles aux assurés.

Impact du tiers payant et des réseaux de soins

Un contrat responsable respecte des normes précises. Il fixe des planchers et des plafonds de remboursement pour responsabiliser chaque assuré dans son parcours.

Le tiers payant simplifie grandement vos démarches quotidiennes. Ce système évite l’avance de fonds immédiate lors de vos achats en pharmacie ou au laboratoire. Découvrez À quoi sert une complémentaire santé ? pour comprendre ce levier.

Les réseaux de soins, comme Kalixia ou Itelis, complètent ce dispositif. Ils obtiennent des tarifs préférentiels négociés directement auprès de leurs professionnels partenaires.

Stratégies pour optimiser sa couverture et anticiper ses besoins

Pour finir, au-delà des chiffres, c’est votre stratégie de souscription qui fera la différence sur le long terme.

Vigilance sur les délais de carence et exclusions de garantie

Le délai de carence est une période de cotisation sans couverture pour certains soins lourds. Durant ce laps de temps, vos remboursements sont suspendus. Vérifiez bien votre Plafond de remboursement pour éviter les mauvaises surprises.

Délai de carence : période sans couverture après souscription. Exclusions : médecines douces non listées, chirurgie esthétique, ou dépassements excessifs.

Les exclusions de garantie concernent des actes jamais pris en charge. La chirurgie esthétique ou certains vaccins de confort en font partie. Vous pouvez consulter les précisions de l’ Institut Pasteur – Vaccins.

Anticipez vos gros travaux dentaires ou optiques. Prévoyez ces dépenses au moins six mois avant de changer de contrat pour contourner les délais d’attente.

Procédures de résiliation et passage à une mutuelle collective

La résiliation infra-annuelle permet de quitter votre assureur après un an de contrat. Cette démarche est gratuite et s’effectue sans aucun frais de dossier.

La mutuelle d’entreprise est souvent plus avantageuse car l’employeur finance au moins 50% de la cotisation.

La mutuelle santé obligatoire en entreprise est souvent plus protectrice. L’employeur finance au moins la moitié de la cotisation, ce qui réduit votre reste à charge mensuel.

Pour les revenus modestes, la Complémentaire Santé Solidaire (CSS) reste le filet de sécurité indispensable. Elle garantit une prise en charge adaptée aux moyens limités.

Une mutuelle complète l’Assurance Maladie sans toutefois couvrir l’intégralité des dépenses, selon vos garanties et les éventuels dépassements d’honoraires. Identifiez vos besoins prioritaires pour ajuster vos forfaits ou opter pour le 100 % Santé. Agissez dès maintenant pour optimiser votre reste à charge et sécuriser sereinement votre budget santé futur.

❓ Questions fréquentes

Non, une mutuelle ne rembourse pas systématiquement tous les frais engagés. Son rôle principal est de compléter l’intervention de l’Assurance Maladie en prenant en charge tout ou partie du ticket modérateur. Le niveau de couverture dépend exclusivement des garanties souscrites dans votre contrat.

Un remboursement affiché à 100 % signifie que la mutuelle complète la part de la Sécurité sociale pour atteindre 100 % de la Base de Remboursement de la Sécurité Sociale (BRSS). Contrairement à une idée reçue, cela ne garantit pas une prise en charge intégrale de la facture si le praticien pratique des tarifs libres.

Les contrats de mutuelle incluent des exclusions de garantie pour certains actes. C’est souvent le cas pour la chirurgie esthétique, certains vaccins de confort ou des médecines douces non reconnues. Les dépassements d’honoraires jugés excessifs ou non justifiés par une pathologie grave peuvent également être écartés selon les clauses du contrat.

Pour vérifier la prise en charge des dépassements, vous devez consulter votre tableau de garanties à la rubrique “honoraires médicaux” ou “consultations”. Si la mention indique “100 % BRSS”, les dépassements ne sont pas couverts. Si vous voyez “200 %” ou “300 %”, la mutuelle peut rembourser les frais au-delà du tarif conventionné, dans la limite du pourcentage indiqué.

Oui, le dispositif 100 % Santé permet de bénéficier d’un reste à charge nul sur une sélection d’équipements en optique, en dentaire (prothèses) et en audiologie. Pour en profiter, vous devez détenir un contrat responsable et choisir des produits faisant partie du “panier 100 % Santé”.