- Depuis une date récente, tout employeur du secteur privé doit proposer une couverture santé collective à ses salariés.

- La mutuelle santé obligatoire s’applique systématiquement à l’ensemble des salariés, indépendamment de leur ancienneté dans l’entreprise.

- L’employeur peut instaurer ce régime via trois leviers : un accord de branche, un accord d’entreprise, ou une décision unilatérale de l’employeur.

- Le panier de soins minimum et les modalités de financement des cotisations constituent les obligations réglementaires fondamentales à respecter.

Devant la densité normative du Code de la sécurité sociale, valider la stricte conformité de son entreprise avec la réglementation sur la mutuelle santé obligatoire employeur constitue un défi technique permanent pour les gestionnaires. Ce dossier explicite les textes de loi en vigueur pour définir précisément vos obligations, du respect impératif du panier de soins minimum aux modalités partagées de financement des cotisations. Vous y trouverez les éléments méthodologiques pour gérer rigoureusement les multiples cas de dispense et sécuriser durablement le régime de protection sociale complémentaire de vos collaborateurs.

- Le cadre général de l’obligation pour l’employeur

- Les garanties minimales du contrat collectif

- L’adhésion du salarié : une obligation avec des exceptions

- La gestion de la couverture dans des situations particulières

Le cadre général de l’obligation pour l’employeur

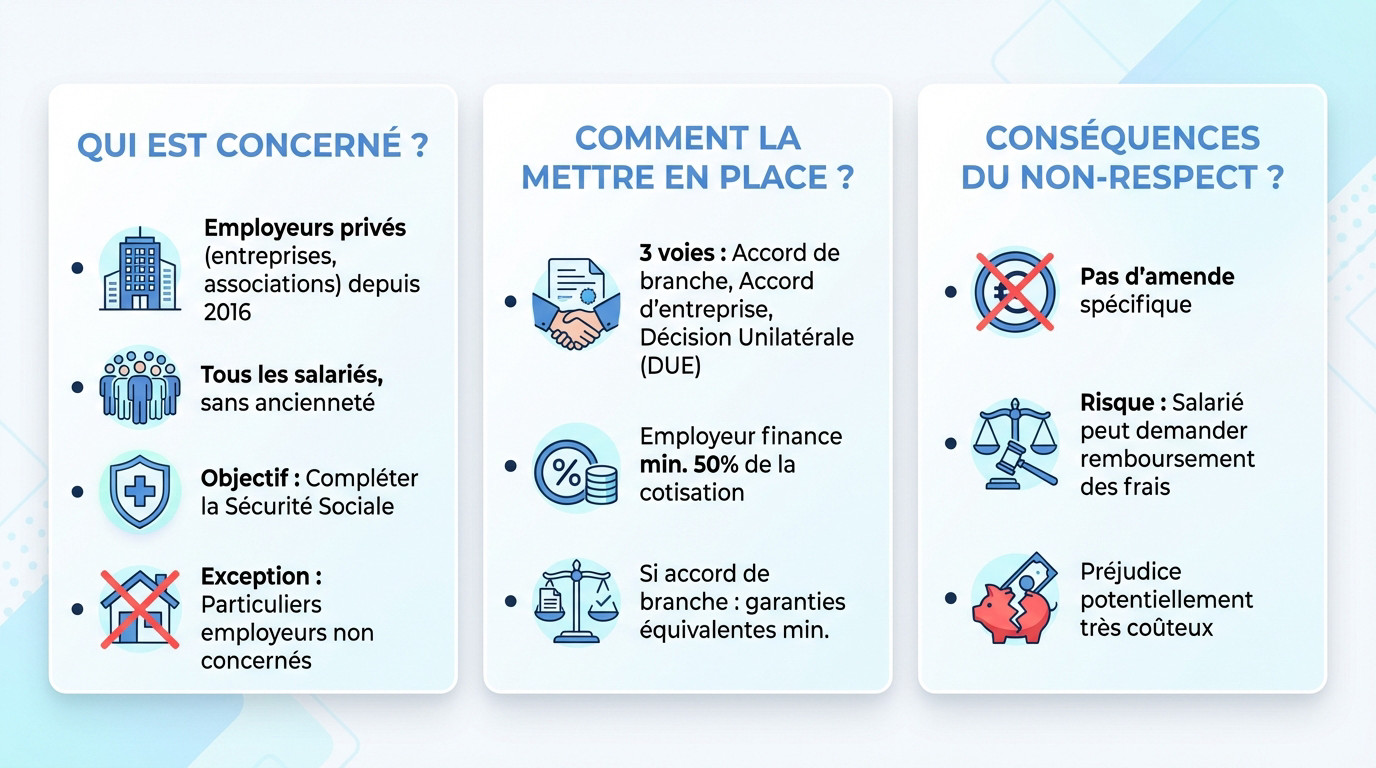

Depuis 2016, la loi impose à tout employeur du secteur privé, qu’il s’agisse d’une entreprise ou d’une association, de proposer une couverture santé collective. Cette mutuelle santé obligatoire employeur s’applique systématiquement à l’ensemble des salariés, peu importe leur ancienneté dans la structure.

L’objectif de cette mesure est de compléter les remboursements de la Sécurité sociale. C’est d’ailleurs la définition même de la mutuelle santé moderne telle qu’on la conçoit aujourd’hui dans le monde du travail.

Une exception notable existe toutefois : les particuliers employeurs ne sont pas concernés par cette mesure.

Comment l’employeur met-il en place la couverture ?

L’employeur dispose de trois leviers pour instaurer ce régime : l’application d’un accord de branche, la signature d’un accord d’entreprise, ou la rédaction d’une décision unilatérale de l’employeur (DUE).

Concernant le financement, l’employeur doit assumer une prise en charge de 50% minimum de la cotisation globale. Le reste est à la charge du salarié, sauf si l’accord prévoit une participation patronale plus élevée.

Notez que si un accord de branche existe, le contrat choisi par l’entreprise doit obligatoirement offrir des garanties au moins équivalentes.

Quelles sont les conséquences en cas de manquement ?

Étonnamment, la loi ne prévoit pas d’amende administrative spécifique pour l’employeur qui ne respecterait pas son obligation. C’est un vide juridique apparent qui cache un risque financier bien plus lourd.

Le danger est judiciaire. Un salarié peut légitimement se retourner contre son employeur en cas de frais de santé importants et exiger le remboursement intégral des sommes qu’il aurait dû percevoir si la mutuelle avait été active.

Le préjudice financier pour l’entreprise peut donc s’avérer bien plus coûteux que la mise en conformité elle-même.

Les garanties minimales du contrat collectif

Maintenant que le cadre de l’obligation est posé, il faut comprendre que l’employeur ne peut pas proposer n’importe quel contrat. La loi fixe un cahier des charges précis.

Le “panier de soins” : un socle de garanties imposé

Dans le cadre de la mutuelle santé obligatoire employeur, la réglementation impose un “panier de soins minimum“. C’est le socle de garanties que tout contrat collectif obligatoire doit impérativement respecter pour être conforme.

Voici les quatre piliers fondamentaux qui constituent cette couverture minimale pour les salariés.

- Prise en charge de l’intégralité du ticket modérateur pour les consultations et actes remboursables par l’Assurance Maladie.

- Couverture totale du forfait journalier hospitalier, sans limitation de durée en établissement.

- Remboursement des frais dentaires, incluant prothèses et orthodontie, à hauteur de 125 % du tarif de la Sécurité sociale.

- Prise en charge des frais d’optique sur une base forfaitaire par période de deux ans, avec des minimums pour corrections simples et complexes.

Le contrat “responsable” et ses implications

Pour bénéficier d’avantages fiscaux et sociaux, le contrat choisi doit être qualifié de “responsable”. Cela signifie qu’il encourage le respect du parcours de soins coordonnés et n’inclut jamais de questionnaire de santé à l’adhésion.

Concrètement, un contrat responsable ne rembourse pas certaines sommes laissées à la charge de l’assuré, comme la participation forfaitaire de 1 € ou 2 €.

Il ne couvre pas non plus les majorations appliquées si vous consultez un spécialiste sans passer par votre médecin traitant déclaré.

La couverture des ayants droit est-elle imposée ?

La réponse est non. La loi n’oblige l’employeur qu’à couvrir ses propres salariés. La couverture du conjoint et des enfants est donc strictement facultative au regard de la réglementation générale.

Toutefois, un accord de branche ou d’entreprise peut tout à fait rendre l’affiliation des ayants droit obligatoire. Dans ce cas précis, l’employeur doit aussi participer financièrement à leur cotisation.

Si la couverture des ayants droit demeure facultative, le salarié est alors totalement libre de décider de les affilier ou non.

L’adhésion du salarié : une obligation avec des exceptions

Le principe : une adhésion obligatoire pour le salarié

Le caractère collectif du contrat implique une adhésion obligatoire pour l’ensemble des salariés, selon le principe de mutualisation des risques. Un salarié ne peut donc théoriquement pas refuser la mutuelle santé obligatoire employeur. Le prélèvement de sa part de cotisation s’effectue alors directement sur son salaire.

Les cas de dispense : quand peut-on refuser la mutuelle ?

La loi prévoit plusieurs situations où un salarié peut demander une dispense d’adhésion. Cette demande doit être formulée par écrit à l’employeur, preuves à l’appui.

| Situation du salarié | Conditions de la dispense |

|---|---|

| Salarié présent à la mise en place (DUE) | Peut refuser l’adhésion. |

| Salarié déjà couvert par une autre mutuelle obligatoire | Justificatif annuel requis (y compris comme ayant droit). |

| Bénéficiaire de la Complémentaire Santé Solidaire (CSS) | Dispense valable tant que le droit à la CSS est ouvert. |

| Salarié en CDD ou mission de moins de 3 mois | Dispense de droit s’il justifie d’une couverture responsable. |

| Temps très partiel (≤15h/semaine) | Possible si prévu par accord et cotisation ≥ 10% du salaire. |

| Salarié en apprentissage | Sous conditions. Point clé de la couverture santé en alternance. |

| Déjà couvert par une mutuelle individuelle | Dispense possible jusqu’à l’échéance du contrat. |

Ces précisions s’appuient sur les textes officiels, notamment les réponses aux questions à l’Assemblée nationale sur les droits des salariés.

Le “versement santé” : une alternative pour certains contrats

Pour les salariés en contrat très court (CDD ou mission de moins de 3 mois) qui optent pour la dispense, l’employeur peut verser une aide individuelle : le “versement santé”.

Cette somme compense l’absence de couverture collective et aide le salarié à financer son propre contrat santé responsable.

Attention, son versement est strictement conditionné par l’existence d’un accord de branche ou d’entreprise le prévoyant.

La gestion de la couverture dans des situations particulières

Le cas du salarié avec plusieurs employeurs

Un salarié cumulant plusieurs emplois à temps partiel se voit proposer une mutuelle santé obligatoire employeur par chacun de ses employeurs. C’est une obligation systématique pour chaque entreprise.

Il n’est évidemment pas tenu de toutes les accepter. Le salarié peut choisir l’une des couvertures proposées et demander une dispense légitime pour les autres contrats.

Pour valider ce choix, il devra fournir chaque année aux employeurs concernés une attestation formelle prouvant qu’il est bien couvert par ailleurs.

Que se passe-t-il en cas de suspension du contrat de travail ?

En cas d’arrêt maladie, de congé maternité ou d’accident du travail, le contrat de travail est suspendu. La couverture santé, elle, est maintenue tant que le salarié perçoit une indemnisation. C’est une sécurité essentielle.

Cela inclut le maintien de salaire versé par l’employeur ou la perception d’indemnités journalières de la Sécurité sociale. Le financement continue sur les mêmes bases.

Si le salarié n’est plus indemnisé, comme lors d’un congé sabbatique par exemple, le maintien n’est plus obligatoire.

La portabilité : conserver sa mutuelle après la rupture du contrat

Quitter son entreprise ne signifie pas forcément perdre sa couverture santé immédiatement. C’est le principe fondamental de la portabilité des droits.

Ce maintien est gratuit pour l’ancien salarié, mais reste soumis à des conditions strictes.

- Le contrat de travail doit être rompu pour un motif autre que la faute lourde.

- Le salarié doit avoir droit à une indemnisation par l’assurance chômage.

- La durée de la portabilité est égale à la durée du dernier contrat de travail, dans la limite de 12 mois.

Vous pouvez consulter les détails techniques de ce dispositif dans ce document officiel du Ministère sur la portabilité.

La généralisation de la complémentaire santé impose un cadre rigoureux aux entreprises du secteur privé. Si l’employeur doit assurer un financement partiel et respecter un panier de soins minimal, le salarié est tenu d’y adhérer, sauf cas de dispense légaux. Ce dispositif garantit une protection sociale mutualisée indispensable à l’ensemble des travailleurs.

❓ Questions fréquentes

Depuis l’entrée en vigueur de la loi ANI le 1er janvier 2016, tous les employeurs du secteur privé, qu’il s’agisse d’entreprises ou d’associations, ont l’obligation de proposer une couverture complémentaire santé collective à l’ensemble de leurs salariés. Cette obligation s’applique peu importe l’ancienneté du personnel.

Bien que l’adhésion au régime collectif soit en principe obligatoire, la loi prévoit des cas de dispense permettant au salarié de refuser l’affiliation. Ces exceptions sont strictement encadrées par le Code de la sécurité sociale et doivent être justifiées.

L’obligation légale de souscription concerne spécifiquement les salariés du secteur privé dans le cadre de leur contrat de travail. Pour les autres catégories de la population, comme les demandeurs d’emploi, les étudiants ou les travailleurs indépendants, l’adhésion à une complémentaire santé reste facultative.

Les principaux motifs de dispense incluent le fait d’être déjà couvert par une autre mutuelle obligatoire (par exemple via son conjoint), de bénéficier de la Complémentaire Santé Solidaire (CSS), ou d’être en contrat à durée déterminée (CDD) de moins de 3 mois.

Un salarié peut demander à conserver sa mutuelle individuelle temporairement, jusqu’à l’échéance annuelle de son contrat personnel. Une fois cette date passée, il devra obligatoirement rejoindre le régime de l’entreprise, sauf s’il relève d’un autre cas de dispense.

Un salarié ne peut pas décider unilatéralement de résilier son adhésion à la mutuelle d’entreprise tant que son contrat de travail est en cours, sauf s’il entre dans un cas de dispense légitime (mariage avec une personne ayant une mutuelle familiale obligatoire, par exemple).

Si le régime mis en place par l’entreprise est obligatoire et que le salarié ne se trouve dans aucun cas de dispense légal, il ne peut pas substituer une autre mutuelle au contrat collectif. Il est tenu de cotiser au régime choisi par l’employeur.

L’adhésion à la complémentaire santé d’entreprise prend effet dès l’embauche du salarié ou à la date prévue par l’acte instituant les garanties. L’affiliation est généralement immédiate, sans condition d’ancienneté.

Pour faire valoir son droit à la dispense, le salarié doit fournir à son employeur une attestation sur l’honneur accompagnée d’un justificatif officiel. Ce document doit prouver qu’il bénéficie déjà d’une couverture santé respectant les critères exigés (par exemple, une attestation de la mutuelle du conjoint mentionnant le caractère obligatoire).