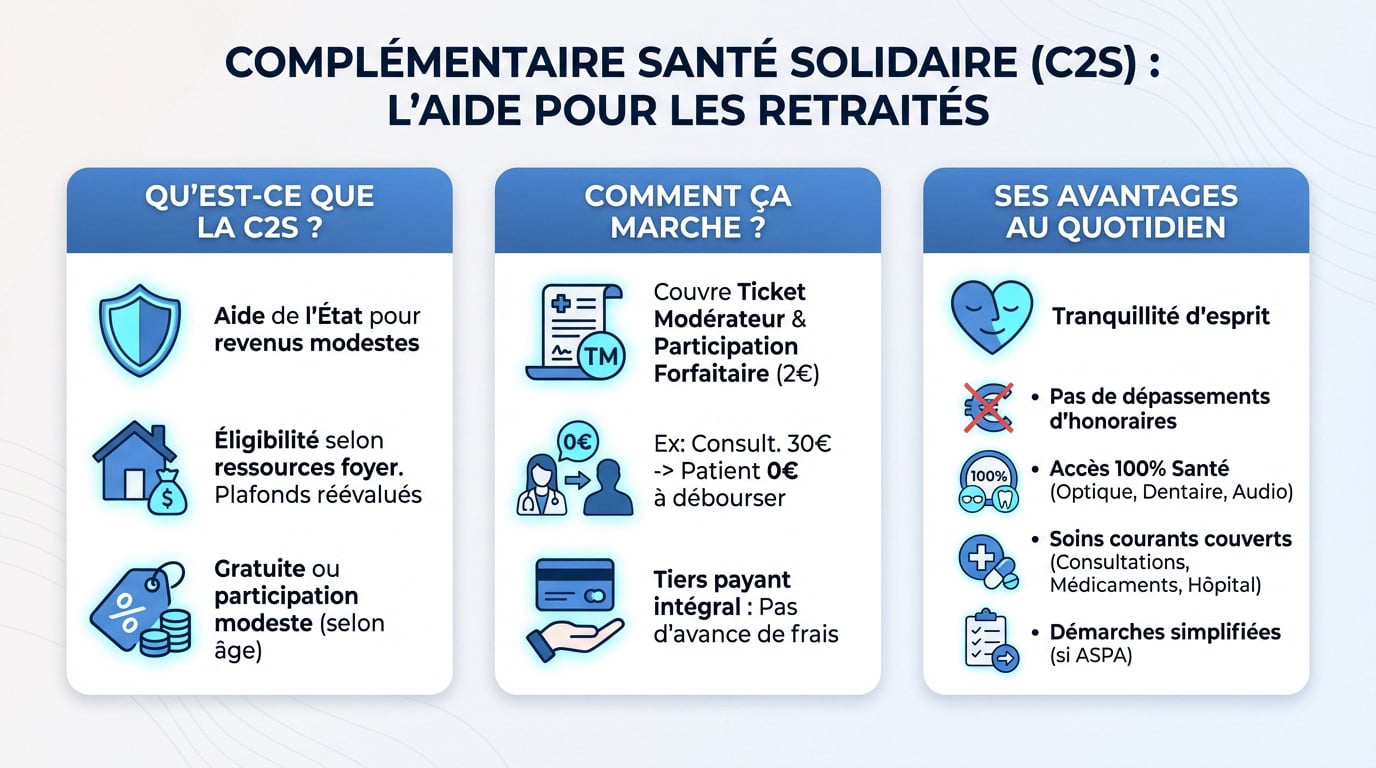

- La Complémentaire Santé Solidaire offre une couverture financée par l’État pour les retraités sans emploi aux revenus modestes.

- L’accès à cette protection dépend strictement des ressources du foyer et fait l’objet d’une réévaluation annuelle des plafonds d’éligibilité.

- Les contrats individuels ajustés permettent de compléter l’Assurance Maladie en sélectionnant les garanties utiles au quotidien selon ses besoins liés à l’âge.

- La fin de la couverture collective d’entreprise rend essentiel de maintenir une protection santé en explorant les aides et solutions appropriées.

La fin de la couverture collective d’entreprise place souvent les seniors face à une équation financière délicate pour dénicher une mutuelle retraité sans emploi capable de rembourser efficacement les frais médicaux. Pour répondre à cette problématique budgétaire, ce contenu détaille le fonctionnement de la Complémentaire Santé Solidaire ainsi que les alternatives offertes par les contrats individuels ajustés aux besoins liés à l’âge. Cette étude complète vous guidera vers les meilleures stratégies pour maintenir une protection santé, en tirant parti des aides méconnues et en sélectionnant les garanties réellement utiles au quotidien.

- La Complémentaire Santé Solidaire (C2S): une aide précieuse pour les retraités

- Les mutuelles santé individuelles : l’alternative pour les seniors

- Garanties et services : les points à ne pas négliger

- Gérer les cas particuliers à la retraite

- Comment bien choisir sa couverture santé ?

La Complémentaire Santé Solidaire (C2S): une aide précieuse pour les retraités

Qu’est-ce que la C2S et qui peut en bénéficier ?

La Complémentaire Santé Solidaire (C2S) agit comme une alternative à une mutuelle retraité sans emploi classique, financée par l’État. Elle est destinée aux personnes ayant des revenus modestes. Son but est de prendre en charge les frais de santé non couverts par l’Assurance Maladie.

L’éligibilité dépend strictement des ressources du foyer perçues sur les douze derniers mois. Pour les retraités, les pensions et autres revenus sont systématiquement pris en compte. Les plafonds d’attribution sont réévalués chaque année au 1er avril.

Selon votre situation, la C2S peut être gratuite ou soumise à une participation financière modeste. Le montant de cette contribution dépend uniquement de l’âge du bénéficiaire.

Comment fonctionne la prise en charge avec la C2S ?

La C2S couvre la part complémentaire des dépenses médicales, c’est-à-dire le ticket modérateur habituellement à votre charge. Elle inclut aussi la couverture de la participation forfaitaire de 2€ sur les consultations.

Prenons un exemple concret pour illustrer ce remboursement. Pour une consultation à 30€, l’Assurance Maladie rembourse 21€ et la C2S couvre les 9€ restants. Le patient n’a donc rien à débourser lors de sa visite médicale.

Le dispositif applique le tiers payant intégral de manière systématique. Le bénéficiaire n’a pas à avancer les frais chez les professionnels de santé.

Les avantages concrets de la C2S au quotidien

Les bénéfices de la C2S vont bien au-delà du simple remboursement financier des soins. Elle apporte une véritable tranquillité d’esprit face aux dépenses de santé imprévues. C’est une sécurité essentielle pour préserver son budget.

Voici les garanties précises par ce dispositif:

- Absence de dépassements d’honoraires chez la plupart des médecins.

- Accès au panier 100% Santé pour l’optique, le dentaire et l’audiologie sans reste à charge.

- Prise en charge de la plupart des soins courants: consultations, médicaments, hospitalisation, etc.

- Simplicité des démarches, notamment pour les bénéficiaires de l’ASPA.

Les mutuelles santé individuelles : l’alternative pour les seniors

Pourquoi souscrire un contrat santé individuel ?

Si vous n’êtes pas éligible à la C2S, prendre une mutuelle santé individuelle devient vite indispensable. C’est la seule protection efficace pour ne pas subir de lourdes factures imprévues. Sans couverture, le moindre pépin médical pèse lourd sur le budget. D’autant que vos besoins de santé évoluent forcément avec l’âge.

Ces contrats sont pensés pour répondre aux besoins spécifiques des seniors. Ils offrent des garanties renforcées sur l’hospitalisation ou l’audioprothèse, des postes de dépenses souvent plus importants après 60 ans. L’objectif est d’ajuster votre couverture à votre nouveau mode de vie. Vous ne payez ainsi que pour ce qui vous protège vraiment.

Des offres modulables pour un tarif maîtrisé

L’atout majeur de ces contrats réside dans leurs garanties modulables. Vous avez la liberté de choisir le niveau de remboursement pour chaque poste de soin. Cela évite de cotiser pour des garanties devenues inutiles, comme la maternité.

Côté budget, une mutuelle retraité sans emploi économique peut débuter autour de 25 à 50 euros par mois. Ce tarif varie naturellement selon votre âge et le niveau de protection visé. C’est à vous de placer le curseur selon vos capacités financières.

Cette flexibilité permet de construire un contrat sur mesure. Vous alignez ainsi vos cotisations sur votre budget réel et votre état de santé actuel.

Les points de vigilance avant de souscrire

Sachez que la plupart des contrats seniors sont accessibles sans questionnaire médical. C’est un point important à vérifier avant de vous engager. Cette absence de formalité médicale simplifie grandement votre adhésion.

Méfiez-vous en revanche des délais de carence imposés par certains assureurs. Il s’agit d’une période d’attente durant laquelle certaines garanties coûteuses ne sont pas encore actives. Vous ne serez donc pas remboursé immédiatement sur ces soins spécifiques.

Regardez aussi attentivement s’il existe une limite d’âge à la souscription dans les conditions générales. Enfin, vérifiez que les cotisations n’augmenteront pas de manière démesurée avec le temps. Une hausse brutale pourrait déséquilibrer votre budget retraite.

Garanties et services : les points à ne pas négliger

Une fois que l’on a opté pour un contrat individuel, il faut savoir décrypter les offres. Toutes les garanties ne se valent pas, et certains services annexes peuvent faire toute la différence.

Les postes de santé essentiels pour les retraités

Avec l’âge, les besoins de santé évoluent et une couverture standard devient souvent insuffisante. Il est donc pertinent de se concentrer sur les postes de dépenses qui augmentent réellement pour les seniors.

Voici les garanties prioritaires à vérifier pour éviter les mauvaises surprises:

- L’hospitalisation: prise en charge du forfait journalier, chambre particulière et dépassements d’honoraires.

- L’optique et le dentaire : remboursement des lunettes, lentilles et prothèses au-delà de la base de remboursement de la Sécurité sociale.

- Les aides auditives: couverture des appareils auditifs, souvent très coûteux.

- Les soins courants : consultations de spécialistes avec dépassements d’honoraires.

Au-delà des remboursements : les services qui comptent

Une bonne mutuelle retraité sans emploi ne se limite pas aux remboursements. Les services d’assistance sont une vraie valeur ajoutée, surtout en cas d’imprévu comme une hospitalisation.

Concrètement, votre assureur peut financer une aide-ménagère, la garde de vos animaux de compagnie ou la livraison de médicaments à domicile.

Pensez aussi à la téléconsultation, qui permet d’obtenir un avis médical rapidement et sans se déplacer.

Le réseau de soins : un avantage pour réduire ses dépenses

Un réseau de soins partenaire regroupe des professionnels de santé (opticiens, dentistes) conventionnés avec la mutuelle. C’est un atout souvent méconnu des assurés.

En passant par ce réseau, vous bénéficiez de tarifs négociés et maîtrisés. Cela permet de réduire significativement le reste à charge, notamment sur des équipements coûteux comme les lunettes.

Gérer les cas particuliers à la retraite

Le passage à la retraite n’est pas toujours un long fleuve tranquille. Certaines situations, comme la fin d’un contrat d’entreprise ou l’obtention d’aides spécifiques, méritent une attention particulière.

Conserver sa mutuelle d’entreprise : la loi Evin

Les salariés quittant la vie active peuvent maintenir leur couverture collective grâce à la loi Evin. Ce dispositif légal garantit le droit de conserver sa mutuelle retraité sans emploi auprès du même assureur. Aucune condition de durée minimale d’adhésion n’est imposée pour l’activer.

Toutefois, cette option présente un coût financier non négligeable. L’ancien salarié doit désormais assumer seul l’intégralité de la cotisation, incluant la part patronale disparue. De plus, l’organisme assureur applique souvent une majoration tarifaire progressive, rendant ce contrat rapidement onéreux après la première année.

Le rôle des aides spécifiques : ASPA et ASI

L’Allocation de Solidarité aux Personnes Âgées (ASPA) constitue un filet de sécurité financier. Cette prestation mensuelle s’adresse spécifiquement aux retraités disposant de très faibles ressources pour garantir un niveau de vie minimal.

L’Allocation Supplémentaire d’Invalidité (ASI) cible une population différente. Elle soutient financièrement les personnes invalides qui n’ont pas encore atteint l’âge légal de la retraite pour prétendre à l’ASPA.

L’atout principal réside dans l’accès facilité à la santé. Les bénéficiaires de l’ASPA ou de l’ASI obtiennent automatiquement la Complémentaire Santé Solidaire (C2S). Cette couverture complète est attribuée sans aucune participation financière de l’assuré.

Retraité et demandeur d’emploi : quelle articulation ?

Il arrive qu’un senior cumule le statut de retraité et celui de demandeur d’emploi. Cette situation particulière se rencontre fréquemment lors d’une retraite progressive ou d’une reprise d’activité partielle nécessitant une inscription auprès de France Travail.

Contrairement aux idées reçues, la portabilité gratuite de la mutuelle d’entreprise ne s’applique généralement plus une fois la retraite liquidée. Ce mécanisme diffère de la loi Evin. La souscription d’un contrat individuel ou l’adhésion à la C2S devient alors la norme pour garantir sa protection sociale.

Comment bien choisir sa couverture santé ?

Entre la C2S et les multiples offres de mutuelles individuelles, faire le bon choix peut sembler complexe. Voici une méthode simple pour y voir plus clair et trouver la protection adaptée.

Évaluer ses besoins réels pour ne payer que l’utile

Avant de chercher une mutuelle retraité sans emploi, faites un bilan de votre situation. Avez-vous besoin de lunettes complexes ou d’un suivi régulier ? Listez ensuite vos priorités en matière de santé: est-ce l’hospitalisation ou le dentaire qui prime ?

Cette rigueur permet de cibler les garanties indispensables sans superflu. C’est le moyen le plus efficace d’éviter de surpayer un contrat pour des options que vous n’utiliserez jamais.

Comparaison des solutions : C2S vs mutuelle individuelle

Pour visualiser les écarts, ce tableau synthétise les deux grandes options qui s’offrent à vous aujourd’hui.

| Critère | Complémentaire Santé Solidaire (C2S) | Mutuelle individuelle senior |

|---|---|---|

| Éligibilité | Sous conditions de ressources strictes | Ouvert à tous (parfois avec limite d’âge) |

| Coût | Gratuit ou participation < ; 1€/jour | Variable selon garanties (ex : dès 25€/mois) |

| Niveau de couverture | Panier de soins défini par l’État | Modulable selon les besoins |

| Dépassements d’honoraires | Non pris en charge | Prise en charge possible |

| Services annexes | Aucun | Assistance, téléconsultation, réseaux de soins |

Les étapes pour finaliser son choix

Ne signez rien avant d’avoir suivi cette démarche logique. Ces vérifications vous évitent bien des déconvenues administratives.

- Commencez par faire une simulation de vos droits à la C2S sur le site de l’Assurance Maladie.

- Si vous n’êtes pas éligible, listez précisément vos besoins de santé et votre budget mensuel.

- Ensuite, demandez plusieurs devis auprès d’organismes comme Mutuelle Integrale.

- Enfin, comparez attentivement les garanties et les exclusions avant de vous engager.

Le choix d’une couverture santé adaptée constitue une étape clé pour la tranquillité des retraités. Entre la Complémentaire Santé Solidaire pour les revenus modestes et les contrats individuels ajustables, des solutions existent pour limiter les frais. L’évaluation précise des besoins reste la meilleure méthode pour garantir une protection efficace et durable.

❓ Questions fréquentes

Il est tout à fait possible de souscrire une complémentaire santé sans avoir d’emploi. Le statut professionnel n’est pas une condition d’accès aux contrats individuels ni aux dispositifs d’aide publique. Les retraités ou les personnes sans activité peuvent s’orienter vers des mutuelles individuelles classiques ou, selon leurs ressources, vers la Complémentaire Santé Solidaire (C2S).

Pour les personnes disposant de revenus très modestes ou nuls, la Complémentaire Santé Solidaire (C2S) constitue la solution principale. Ce dispositif permet de bénéficier d’une couverture santé gratuite ou soumise à une participation financière minime (moins d’un euro par jour), en fonction des ressources du foyer. Elle donne accès au panier de soins 100% Santé, garantissant aucun reste à charge sur l’optique, le dentaire et l’audiologie.

Les retraités percevant une petite pension, notamment les bénéficiaires de l’Allocation de Solidarité aux Personnes Âgées (ASPA), ont tout intérêt à vérifier leur éligibilité à la C2S. Les démarches sont souvent simplifiées pour ces profils, et la couverture est complète sans peser sur le budget. Si les revenus dépassent légèrement les plafonds, il est recommandé de se tourner vers des contrats dits “responsables” d’entrée de gamme, qui couvrent l’essentiel (hospitalisation et soins courants) à des tarifs maîtrisés.

Le coût d’une mutuelle pour un retraité varie considérablement selon le niveau de garanties et l’âge de l’assuré. Pour les bénéficiaires de la C2S avec participation, le tarif est plafonné (par exemple, 25 € ou 30 € par mois selon la tranche d’âge). Sur le marché privé, les offres d’entrée de gamme peuvent débuter autour de 25 à 30 euros par mois, tandis que des contrats offrant une couverture renforcée se situent généralement au-delà de 60 euros mensuels. Il est essentiel de comparer les devis pour trouver le juste équilibre.

La couverture idéale après 60 ans est celle qui s’adapte aux besoins de santé réels, qui tendent à évoluer avec le temps. Il est préférable de privilégier les contrats offrant de bons remboursements sur l’hospitalisation, l’optique et les prothèses auditives. De plus, une bonne mutuelle senior ne doit pas imposer de questionnaire médical à l’adhésion ni de délai de carence trop long, permettant ainsi une prise en charge immédiate des soins.