Le tableau de garanties est le document contractuel qui détaille précisément les remboursements de votre mutuelle pour chaque acte de santé. Il indique la base de remboursement, le ticket modérateur restant à votre charge et les conditions d’application selon le praticien consulté. Son harmonisation récente permet de comparer les offres entre assureurs et d’anticiper votre reste à charge réel.

Un tableau de garanties détaille les remboursements de votre mutuelle pour chaque acte de santé. Consulter un kinésithérapeute sans connaître votre reste à charge réel expose à des frais inattendus. Ce document contractuel harmonisé permet enfin de comparer précisément les offres entre assureurs.

- Comprendre la structure et le rôle du tableau de garanties

- Comment interpréter les différents modes de remboursement ?

- Focus sur les garanties spécifiques et le dispositif 100% Santé

- 4 points de vigilance pour limiter votre reste à charge

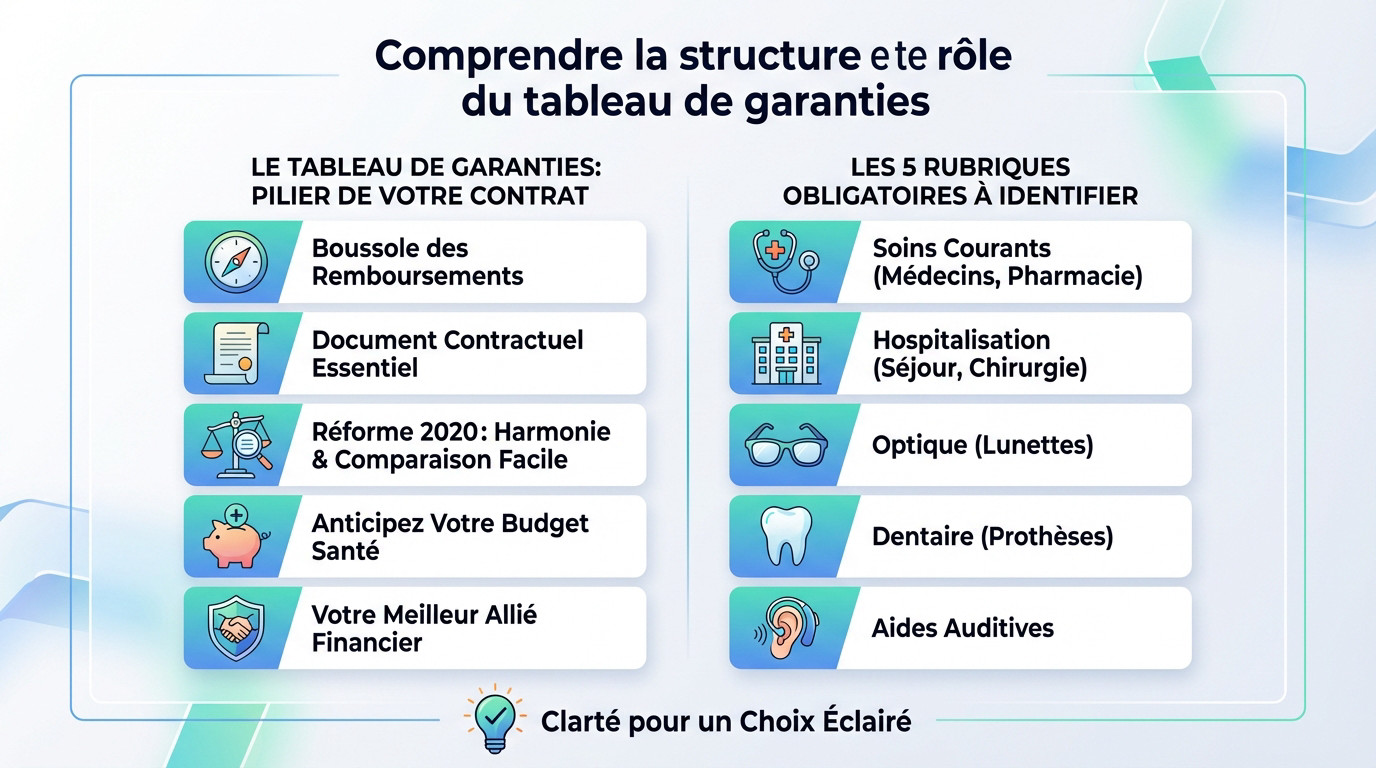

Comprendre la structure et le rôle du tableau de garanties

Pourquoi ce document est-il le pilier de votre contrat ?

Le tableau de garanties constitue l’unique boussole pour comprendre vos futurs remboursements. C’est le document contractuel qui lie l’assuré à l’organisme. Sans lui, impossible de savoir ce qui sera réellement payé. Il détaille chaque poste de santé avec précision.

La réforme de 2020 a imposé une harmonisation bienvenue entre tous les assureurs. Désormais, les intitulés sont identiques partout. Cela permet de comparer les offres sans devenir un expert.

Ce document permet d’anticiper ses dépenses de santé. On évite ainsi les mauvaises surprises après une consultation.

Il définit le périmètre de votre mutuelle santé globale. C’est la base technique de votre protection.

Prenez le temps de l’étudier. C’est votre meilleur allié financier.

Les cinq rubriques de soins obligatoires à identifier

La loi impose cinq rubriques clés. On y trouve les soins courants et l’hospitalisation. L’optique, le dentaire et l’auditif complètent cette liste standardisée.

Cette partie regroupe les visites chez le médecin traitant. Elle inclut aussi les analyses en laboratoire et la pharmacie. C’est le poste le plus utilisé au quotidien. C’est ici que l’on vérifie le remboursement des petits maux.

Voici les blocs principaux à repérer :

- Soins courants (médecins, pharmacie)

- Hospitalisation (séjour, chirurgie)

- Optique (lunettes)

- Dentaire (prothèses)

- Aides auditives

Pourquoi cette segmentation ? La clarté est l’objectif principal. Cela évite les termes techniques flous. Chaque euro est ainsi bien fléché.

Cette base est commune à tous. Elle facilite grandement votre choix final.

Comment interpréter les différents modes de remboursement ?

Une fois l’architecture du tableau assimilée, il faut décrypter la mécanique comptable qui définit votre reste à charge.

Le calcul en pourcentage de la BRSS et du ticket modérateur

La BRSS est le tarif de référence de la Sécurité sociale sur lequel s’appuient vos garanties. Un taux de 100 % signifie que la mutuelle complète jusqu’au tarif de base, incluant souvent la part Sécu. À 200 %, elle couvre deux fois ce tarif, ce qui est utile pour les dépassements d’honoraires.

Le ticket modérateur correspond au reste à charge après l’Assurance Maladie. Pour une consultation à 25 euros, la mutuelle comble ce manque. Attention : vérifiez toujours si les 100 % incluent déjà la part Sécu.

Les forfaits en euros et les prises en charge aux frais réels

Le forfait est une somme fixe en euros, valable par an ou par acte, fréquente en optique ou médecines douces. La mention “frais réels”, elle, garantit un remboursement intégral de la dépense engagée, sans plafond. C’est le niveau de protection optimal.

Certains contrats combinent les deux : par exemple, 100 % BRSS plus un montant fixe pour une prothèse. Le forfait est souvent plus lisible que le pourcentage qui demande un calcul.

| Mode de calcul | Signification | Avantage principal |

|---|---|---|

| Pourcentage BRSS | Calculé sur le tarif de base Sécu. | Modulable pour couvrir les dépassements. |

| Forfait en euros | Montant fixe par acte ou par an. | Simple et déconnecté du tarif Sécu. |

| Frais réels | Couverture intégrale de la facture. | Aucun reste à charge pour l’assuré. |

Focus sur les garanties spécifiques et le dispositif 100% Santé

Au-delà des calculs classiques, des réformes récentes comme le 100% Santé ont radicalement modifié l’accès à certains équipements coûteux.

L’impact du panier 100% Santé sur vos équipements

Le Reste à Charge Zéro permet d’obtenir des lunettes ou des prothèses sans rien payer. La mutuelle et la Sécu couvrent tout. Cela concerne l’optique, le dentaire et l’auditif.

Le panier 100% Santé impose des prix limites aux professionnels. Le panier libre permet de choisir des modèles plus haut de gamme. Dans ce cas, un reste à charge est possible. Tout dépend de votre contrat.

Cherchez les mentions “Classe A” ou “Panier 100% Santé”. Elles indiquent l’absence de frais pour vous.

Pour en savoir plus sur les dents, lisez sur le remboursement mutuelle dentaire. C’est un poste clé du dispositif.

Les contrats responsables doivent obligatoirement inclure ces offres. C’est une sécurité majeure.

Les subtilités des garanties hospitalisation et médecine douce

L’hospitalisation exige de vérifier la prise en charge de la chambre individuelle. Le forfait journalier doit aussi être couvert. Ces frais peuvent vite grimper sans une bonne mutuelle.

De nombreux contrats proposent des forfaits pour l’ostéopathie ou la psychologie. Ce sont souvent des montants par séance ou par an. Ces pratiques ne sont pas remboursées par la Sécurité sociale. La mutuelle est ici indispensable.

Attention au nombre de séances autorisées par an. Une limite de trois ou quatre est courante. Lisez bien les conditions.

Pour comprendre les documents d’information, consultez le guide de l’AMF sur le DIC.

Ne négligez pas ces “petits” plus. Ils font souvent la différence.

4 points de vigilance pour limiter votre reste à charge

Savoir lire les chiffres est une chose, mais débusquer les pièges cachés entre les lignes en est une autre pour protéger votre portefeuille.

L’importance de l’OPTAM et des secteurs de convention

Le secteur de votre médecin influence directement la facture. En secteur 1, le praticien respecte le tarif de base. En secteur 2, les honoraires sont libres et souvent bien plus élevés.

L’OPTAM est un accord spécifique limitant ces dépassements d’honoraires. Les mutuelles remboursent bien mieux les médecins adhérents à ce dispositif. C’est un critère déterminant pour réduire vos frais. Vérifiez toujours ce point avant de prendre rendez-vous.

Demandez systématiquement au praticien son secteur de conventionnement actuel. Vous pouvez aussi consulter l’annuaire santé officiel d’Ameli pour vérifier. C’est une étape simple pour éviter les mauvaises surprises financières.

Pour les soins quotidiens, analysez le remboursement des soins courants. Cela reste fondamental.

Un mauvais choix de secteur peut doubler votre facture. Soyez donc très vigilant.

Délais de carence, plafonds et exclusions de garanties

Le délai de carence est une période où vous payez sans être remboursé. Elle s’applique souvent sur le dentaire ou l’hospitalisation coûteuse. Elle peut durer de trois à six mois.

Les plafonds annuels fixent une limite maximale de remboursement par an. Une fois ce montant atteint, vous payez tout de votre poche. C’est fréquent pour les implants dentaires. Surveillez bien ces compteurs annuels.

Identifiez ces trois limites contractuelles pour éviter les refus de prise en charge. Elles réduisent directement vos remboursements :

- Exclusions de garanties (actes hors nomenclature)

- Plafonds de consommation

- Délais d’attente

Pour comprendre la fiscalité, le Crédit Agricole explique l’assurance vie. C’est une autre forme de protection utile. Elle complète votre vision globale.

Certains actes ne sont jamais couverts. Lisez les petites lignes avec une attention extrême.

Le tableau de garanties est donc votre seul véritable repère pour évaluer ce que votre mutuelle couvrira réellement, acte par acte. Au-delà de ce document, il est utile de comprendre comment les remboursements s’appliquent concrètement aux actes du quotidien : découvrez par exemple comment est calculé votre reste à charge pour un scanner, une démarche qui suit la même logique de décomposition que celle du tableau de garanties. Cette rigueur dans la lecture de vos droits vous épargne les mauvaises surprises et vous permet d’anticiper vos dépenses de santé avec certitude.

❓ Questions fréquentes

Depuis le 1er janvier 2020, la réglementation impose une harmonisation des tableaux de garanties pour en faciliter la lecture. Ils doivent obligatoirement présenter cinq rubriques principales : les soins courants, l’hospitalisation, l’optique, le dentaire et les aides auditives. Cette structure standardisée permet aux assurés de comparer plus efficacement les niveaux de couverture entre différents contrats.

Un remboursement à 100 % de la BRSS (Base de Remboursement de la Sécurité Sociale) signifie que la mutuelle complète l’intervention de l’Assurance Maladie jusqu’à hauteur du tarif de convention officiel. En clair, elle couvre le ticket modérateur, ce qui est suffisant pour des praticiens de secteur 1 ne pratiquant pas de dépassements d’honoraires.

Le forfait en euros est une somme maximale fixe allouée par la mutuelle pour un type de soin spécifique, valable par an ou par acte. Ce mode de calcul est généralement utilisé lorsque la base de remboursement de la Sécurité sociale est très faible ou inexistante, comme c’est le cas pour l’optique, les implants dentaires ou les médecines douces (ostéopathie, psychologie).

La chambre individuelle est considérée comme une prestation de confort par l’Assurance Maladie et ne fait l’objet d’aucun remboursement de sa part. Sa prise en charge dépend donc exclusivement de la mutuelle, souvent sous la forme d’un forfait journalier en euros. Il est primordial de vérifier ce montant dans le tableau de garanties, car les tarifs peuvent varier fortement entre le public et le privé.

Les exclusions de garantie correspondent aux soins ou situations spécifiques pour lesquels l’organisme assureur ne verse aucune indemnisation. Il s’agit souvent de prestations non médicales comme la chirurgie esthétique, de certains séjours en maison de repos, ou de soins consécutifs à un comportement fautif de l’assuré (rixe, état d’ivresse).