Le remboursement généraliste et spécialiste dépend du respect du parcours de soins coordonnés et de la déclaration d’un médecin traitant auprès de votre caisse d’assurance maladie. Consulter un spécialiste sans orientation préalable entraîne une pénalité financière et réduit significativement votre prise en charge. Les secteurs de conventionnement influencent aussi le reste à charge : un praticien non conventionné laisse une part plus importante à votre facture.

Consulter un généraliste ou un spécialiste implique de comprendre comment fonctionne le remboursement généraliste spécialiste. La Sécurité sociale rembourse 70 % depuis janvier 2014, mais le reste à charge explose si vous consultez un spécialiste sans passage par votre médecin traitant.

- Le parcours de soins coordonnés : clé de votre remboursement

- Comprendre les tarifs et secteurs de conventionnement

- Le rôle de la mutuelle dans votre remboursement

- Cas particuliers et situations spécifiques

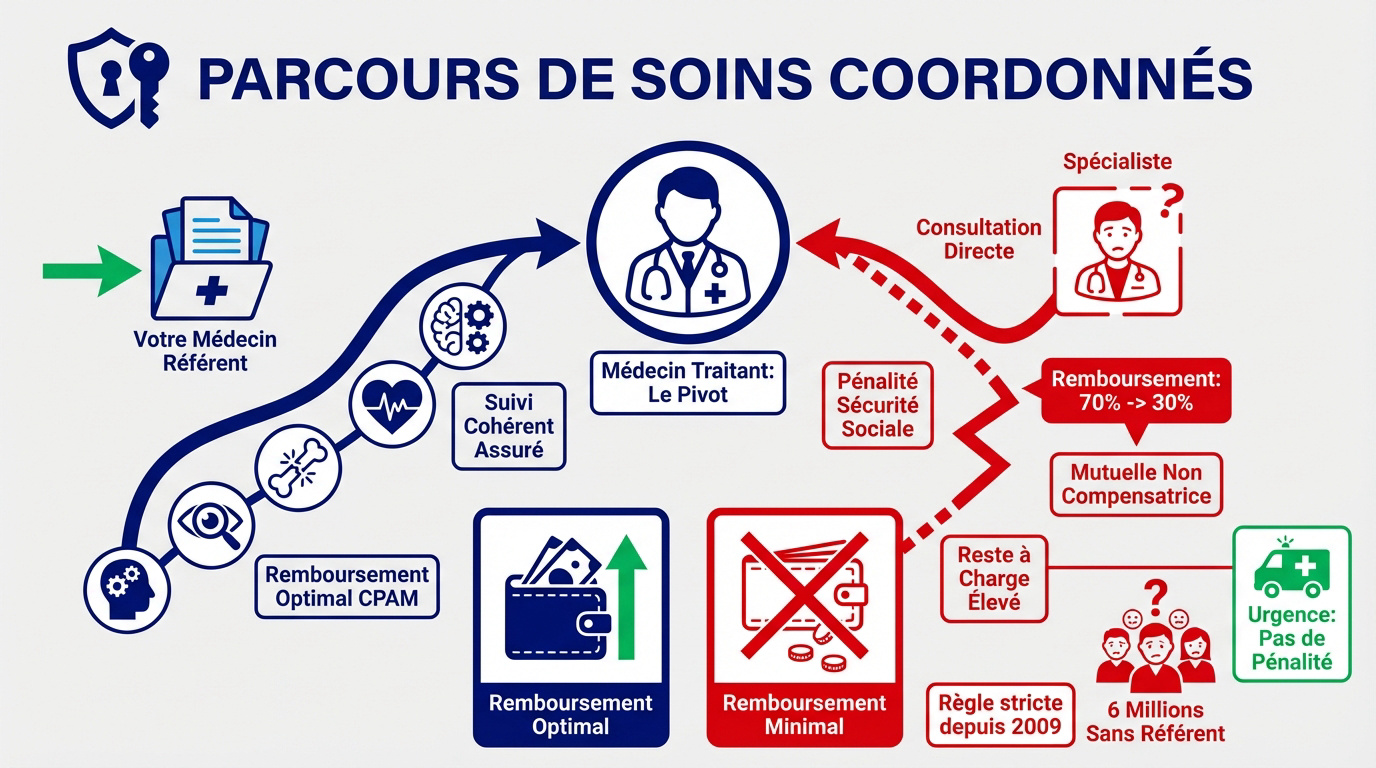

Le parcours de soins coordonnés : clé de votre remboursement

Après avoir planté le décor sur l’importance de comprendre ses frais de santé, voyons pourquoi le médecin traitant est le pivot central de votre prise en charge.

Le rôle central du médecin traitant

Le médecin traitant centralise votre dossier médical. Il vous oriente vers les spécialistes. Il garantit la cohérence du suivi. Sans lui, le système devient illisible.

Déclarez-le simplement auprès de la CPAM. Cela optimise votre mutuelle santé. C’est l’étape clé du remboursement généraliste et spécialiste : comment ça marche ?

Or, 6 millions de Français n’ont pas de référent. Cet impact sur l’accès aux soins est réel. Cela pénalise directement leur portefeuille.

Les sanctions financières hors parcours

Sans passer par votre généraliste, le remboursement chute. L’Assurance Maladie applique une pénalité. Votre reste à charge augmente mécaniquement.

Ce taux de remboursement diminué de 40% s’applique. C’est la règle depuis 2009.

- Baisse du taux de 70% à 30%.

- Non-compensation par la mutuelle.

- Exception pour les urgences.

Comprendre les tarifs et secteurs de conventionnement

Secteur 1, Secteur 2 et OPTAM : quelles différences ?

Le secteur 1 respecte le tarif de la Sécurité sociale. Comprendre le remboursement généraliste et spécialiste : comment ça marche ? évite les frais imprévus. C’est l’option la plus économique pour le patient.

Le secteur 2 permet des honoraires libres. Les prix grimpent selon la notoriété ou le lieu. L’OPTAM est un compromis pour limiter ces hausses. C’est souvent là que le bât blesse.

Ce tableau permet de visualiser l’impact du choix du médecin sur le prix final.

| Secteur | Dépassements | Remboursement Sécu | Conseil |

|---|---|---|---|

| Secteur 1 | Interdits | Base fixe | Économique |

| Secteur 2 | Autorisés | Base réduite | Vérifier sa mutuelle |

| Secteur 2 OPTAM | Maîtrisés | Base fixe | Compromis |

Le coût d’une mutuelle santé est directement influencé par ces tarifs de consultation.

Les spécialistes en accès direct autorisé

Certains spécialistes sont accessibles sans intermédiaire. Vous restez dans le parcours de soins légal. Le remboursement reste optimal à 70%.

Voici les praticiens concernés par cette souplesse administrative permettant une prise en charge complète sans ordonnance préalable.

- Ophtalmologues pour les lunettes

- Gynécologues pour le suivi

- Stomatologues

- Psychiatres pour les jeunes

Consultez les spécialités en accès direct. Attention, cela ne concerne que certains actes précis.

Sont concernés : Ophtalmologues (lunettes), Gynécologues (suivi), Stomatologues et Psychiatres (pour les 16-25 ans).

Le rôle de la mutuelle dans votre remboursement

La Sécurité sociale ne fait qu’une partie du chemin ; c’est ici que votre complémentaire santé entre en scène pour limiter les dégâts.

Ticket modérateur : part des tarifs de santé qui reste à votre charge. Participation forfaitaire : contribution de 2 euros appliquée sur chaque consultation médicale, non remboursée par les mutuelles.

Ticket modérateur et participation forfaitaire

La mutuelle couvre le ticket modérateur, part non remboursée par l’État. Voici la définition du ticket modérateur pour comprendre le remboursement généraliste et spécialiste : comment ça marche ?

La participation forfaitaire de 2 euros reste à votre charge. Elle n’est jamais remboursée par les contrats responsables.

Pour les soins courants, la prise en charge est souvent totale. Consultez le remboursement des soins courants. Vérifiez bien vos garanties.

Un petit oubli sur la carte Vitale peut retarder votre virement. Soyez vigilant.

Décrypter les pourcentages de garantie (100%, 200%, 300%)

100% BRSS ne signifie pas un remboursement intégral des frais engagés. Cela couvre uniquement le tarif de base de la Sécu. Pour les dépassements d’honoraires, ce niveau s’avère insuffisant. Vous voyez le problème ? Vous paierez de votre poche.

À 200% ou 300%, vous êtes mieux protégé. Ces niveaux couvrent les honoraires libres des spécialistes. Regardez cette mutuelle pas chère pour comparer vos options.

En cas d’hospitalisation, ces pourcentages sont vitaux. Les chirurgiens pratiquent souvent des tarifs élevés dépassant la base.

Cas particuliers et situations spécifiques

Pour finir, certains contextes de vie modifient radicalement les règles du jeu habituelles concernant le remboursement généraliste et spécialiste : comment ça marche ?

Affection de longue duree et urgences

En ALD, la prise en charge grimpe à 100%. Cela concerne uniquement les soins liés à la pathologie. Le parcours de soins reste obligatoire.

Les urgences permettent de contourner le médecin traitant. Aucun malus n’est appliqué. C’est une sécurité pour les patients.

L’éloignement géographique justifie aussi cet accès direct. C’est du bon sens.

La teleconsultation : quel remboursement ?

La vidéo suit les mêmes règles que le présentiel. Le tarif est identique pour un généraliste. Le tiers-payant est souvent proposé par les plateformes.

Pour être remboursée, la téléconsultation doit s’inscrire dans le parcours de soins : le patient doit avoir bénéficié d’une consultation physique avec ce médecin au cours des 12 derniers mois.

Il faut avoir vu le médecin physiquement auparavant. Sinon, le remboursement peut être refusé. C’est une règle de suivi.

En fait, c’est une solution pratique et rapide. Testez-la sans crainte.

Le respect du parcours de soins coordonnés reste la clé pour optimiser votre remboursement généraliste et spécialiste, et pour éviter les mauvaises surprises financières. Au-delà de cette structure, d’autres actes médicaux et dispositifs médicaux suivent des règles de remboursement spécifiques qui méritent d’être connues : découvrez par exemple comment fonctionne le remboursement des bas de contention, qui illustre bien les conditions précises imposées par la Sécurité sociale pour certains appareillages.

❓ Questions fréquentes

La désignation d’un médecin traitant est l’élément central du parcours de soins coordonnés. Ce praticien assure la coordination de votre suivi médical et vous oriente, si nécessaire, vers des confrères spécialistes. Le respect de ce dispositif garantit une prise en charge optimale par l’Assurance Maladie, s’élevant généralement à 70 % du tarif de convention.

Consulter un professionnel de santé sans respecter le parcours de soins entraîne une réduction significative de la prise en charge. Pour un acte dont la base de remboursement est fixée à 30 €, l’Assurance Maladie ne rembourse que 7,00 € (après déduction du forfait de 2 €) au lieu des 19 € habituels. Le reste à charge pour le patient augmente donc mécaniquement.

Certaines spécialités médicales peuvent être consultées sans passer par le médecin traitant, tout en conservant un remboursement au taux normal de 70 %. Cela concerne principalement les gynécologues (pour le suivi de grossesse ou la contraception), les ophtalmologues (pour la prescription de verres correcteurs), les stomatologues et les psychiatres pour les patients âgés de 16 à 25 ans.

Le Secteur 1 correspond aux praticiens appliquant strictement le tarif de la Sécurité sociale, sans dépassement d’honoraires. C’est l’option la plus économique. Le Secteur 2 concerne les médecins pratiquant des honoraires libres ; les dépassements facturés ne sont jamais pris en charge par l’Assurance Maladie, mais peuvent l’être par votre mutuelle selon votre contrat.

La téléconsultation est remboursée par l’Assurance Maladie selon les mêmes règles qu’une consultation physique. Le taux de prise en charge standard est de 70 % du tarif de base, à condition de respecter le parcours de soins coordonnés. Le patient doit généralement être orienté par son médecin traitant ou avoir déjà consulté le praticien en présentiel au cours des douze derniers mois.

Ces pourcentages sont calculés sur la Base de Remboursement de la Sécurité Sociale (BRSS). Une garantie à 100 % signifie que la mutuelle complète la part de l’Assurance Maladie pour atteindre le tarif officiel, mais ne couvre aucun dépassement d’honoraires. Si votre médecin facture au-delà du tarif conventionné, le surplus reste à votre charge.