De nombreux agents publics s’inquiètent de l’impact des nouvelles réformes sur leur budget santé et la liberté de choisir leur protection. La mutuelle fonction publique devient progressivement obligatoire avec une généralisation prévue pour le 1er janvier 2026 afin d’offrir un socle de garanties protecteur à tous. Vous découvrirez comment bénéficier de la prise en charge employeur à 50 %, les conditions de dispense pour votre foyer et les démarches simples pour harmoniser votre couverture sans payer de double cotisation.

- La mutuelle fonctionnaire obligatoire et la réforme de 2026

- Les catégories d’agents publics soumis à l’obligation d’adhésion

- Quels sont les motifs légitimes pour refuser la mutuelle ?

- Le fonctionnement de la participation financière de l’administration

- Les 3 piliers du panier de soins interministeriel

- La gestion du contrat en cas de retraite ou de congé prolongé

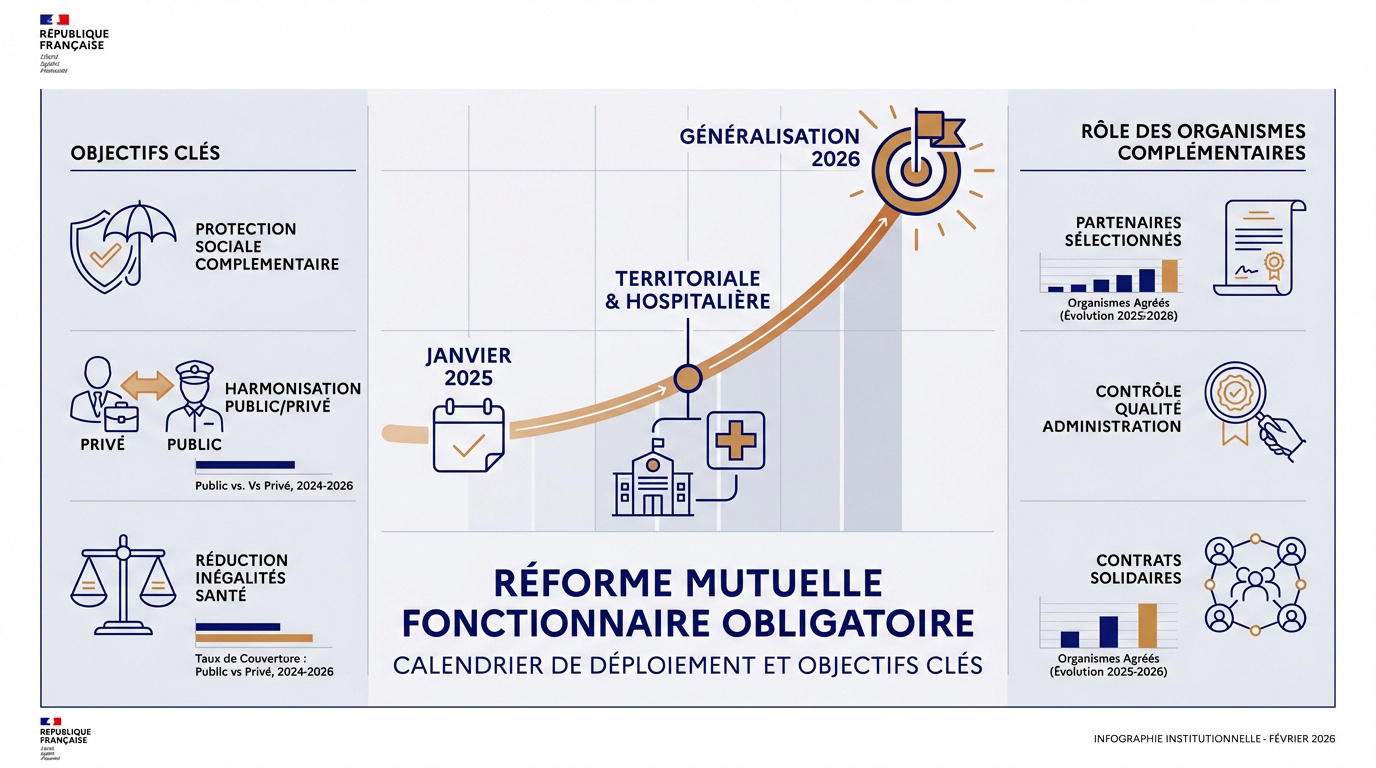

La mutuelle fonctionnaire obligatoire et la réforme de 2026

Après des années de statu quo, la protection sociale des agents publics bascule dans une ère nouvelle avec une réforme qui bouscule les habitudes.

Un calendrier de déploiement progressif par versant

L’État a lancé le mouvement dès janvier 2025. La territoriale et l’hospitalière suivent un rythme spécifique par étapes successives.

Chaque versant possède son propre calendrier. La généralisation et l’obligation en 2026 marquent un tournant majeur pour tous les agents.

Certains ministères, comme l’Éducation nationale, basculeront précisément en mai 2026. Le paysage change radicalement.

- Janvier 2025 : Obligation pour l’État.

- Mai 2026 : Bascule de l’Éducation nationale.

- 2026 : Participation employeur de 50 %.

Les objectifs de la protection sociale complémentaire

L’idée est de copier le modèle du privé. Fini l’adhésion facultative. On passe à un système collectif protecteur pour harmoniser les droits.

La réforme vise à réduire les inégalités de santé. Chaque agent doit pouvoir se soigner dignement grâce à une couverture adaptée.

Une mutuelle santé garantit ainsi une prise en charge efficace des soins courants et des frais d’hospitalisation.

Depuis janv. 2025

Janv. 2026 max

1er janv. 2026

groupement MGEN / CNP Assurances a été retenu pour piloter cette nouvelle protection.

L’administration contrôle désormais la qualité du service. C’est un changement de paradigme pour les mutuelles historiques.

Alors, Mutuelle fonction publique : est-elle obligatoire ? Oui, elle le devient pour les actifs dès 2026 avec un financement employeur de 50 %.

Les catégories d’agents publics soumis à l’obligation d’adhésion

Mais qui est réellement concerné par cette petite révolution ? En réalité, presque tout le monde est dans le même bateau.

Une couverture étendue aux titulaires et aux contractuels

Que vous soyez titulaire ou contractuel, la règle s’applique. Le statut ne permet plus d’échapper au contrat collectif. L’obligation est liée à l’exercice effectif des fonctions.

La rémunération par l’État déclenche l’affiliation immédiate. Pour mieux comprendre le changement, vous pouvez consulter les spécificités de la mutuelle individuelle par rapport au collectif. C’est une bascule majeure pour la protection sociale.

Personne n’est oublié. La solidarité devient la norme administrative.

La situation spécifique des stagiaires et des apprentis

Les stagiaires intègrent le dispositif dès leur premier jour. Ils bénéficient des mêmes garanties que leurs aînés. C’est une sécurité importante en début de carrière.

Les apprentis sont également inclus dans le nouveau régime. Ils profitent de la participation employeur immédiatement. Il n’y a généralement pas de délai de carence.

Voici les profils concernés par cette intégration :

- Stagiaires en période probatoire

- Apprentis sous contrat

- Agents en CDD court

L’impact concret de la réforme sur le pouvoir d’achat

Le gain financier est réel pour beaucoup. La participation de l’employeur réduit mécaniquement la cotisation mensuelle. Pour les petits salaires, la différence est flagrante. Le reste à charge diminue sensiblement.

Participation santé : 50 % minimum de la cotisation pris en charge par l’employeur.

Forfait prévoyance : 7 € par mois versés par l’administration.

C’est un coup de pouce non négligeable. Le budget santé devient plus prévisible.

Vous pouvez vérifier l’évolution du prix mutuelle santé pour mesurer l’économie réalisée. Mutuelle fonction publique : est-elle obligatoire ? Oui, et elle protège désormais mieux votre portefeuille.

Quels sont les motifs légitimes pour refuser la mutuelle ?

Si le principe est l’obligation, la loi prévoit tout de même quelques portes de sortie pour éviter les situations absurdes.

Les dispenses liées à la Complémentaire Santé Solidaire

Les bénéficiaires de la CSS peuvent refuser le contrat collectif. C’est une dispense de droit très commune. Il suffit de fournir une attestation de droits à jour.

Cette démarche s’effectue souvent en lien avec la CPAM qui gère votre protection de base. La dispense dure tant que l’éligibilité persiste.

L’employeur ne peut pas s’y opposer. C’est une protection pour les plus modestes.

Le maintien temporaire d’un contrat individuel préexistant

Vous pouvez garder votre mutuelle actuelle jusqu’à son échéance. Cette période de transition évite de payer deux fois. C’est une souplesse bienvenue pour les agents déjà couverts.

L’administration autorise ce maintien selon les cas de dispense réglementaires. Le délai est limité à 12 mois après le recrutement.

Attention, cette dérogation reste temporaire. Il faudra rejoindre le contrat collectif à la date anniversaire de votre ancienne mutuelle.

La dispense au titre de la couverture par le conjoint

Si votre conjoint dispose d’une mutuelle familiale obligatoire, vous êtes dispensé. Cela arrive souvent si l’autre travaille dans le privé. Il faut prouver votre couverture en tant qu’ayant droit.

C’est le motif de dispense le plus utilisé. Il évite les doublons inutiles pour le budget du foyer. Mutuelle fonction publique : est-elle obligatoire ? Pas dans ce cas précis.

- Attestation employeur du conjoint

- Justificatif d’adhésion familiale

- Mention du caractère obligatoire

| Situation | Durée de la dispense |

|---|---|

| Bénéficiaire CSS | Tant que les droits sont ouverts |

| Contrat individuel | Jusqu’à échéance (max 12 mois) |

| Couverture conjoint | Tant que le contrat est obligatoire |

Le fonctionnement de la participation financière de l’administration

Parlons peu, parlons sous : comment se traduit concrètement l’aide financière de votre employeur public ?

Le principe de la prise en charge minimale à 50 %

L’administration paie désormais la moitié de votre panier de soins socle. C’est une obligation légale forte. Le calcul se base sur un montant de référence interministériel.

L’État applique cette participation à 50 % pour protéger les agents. Ce dispositif assure une couverture santé accessible. Le mécanisme s’aligne sur les pratiques du secteur privé.

Seule la base est financée ainsi. Les options restent à votre charge. Votre Mutuelle fonction publique : est-elle obligatoire ? Oui, pour ce socle minimal de soins.

Le forfait spécifique dédié à la prévoyance

Un forfait de 7 euros est prévu pour la prévoyance. Il couvre principalement le risque d’incapacité de travail. C’est une nouveauté majeure pour sécuriser vos revenus.

Comprendre le rôle de la complémentaire santé aide à distinguer ces garanties. La prévoyance intervient lors d’arrêts longs. Elle complète les indemnités de base.

L’adhésion à ce volet est souvent facultative. Vérifiez bien votre contrat spécifique. Les accords collectifs peuvent parfois modifier cette règle selon votre versant.

Les modalités de versement sur le bulletin de paye

Tout est automatique sur votre fiche de salaire. Une ligne affiche clairement la participation de l’employeur. Votre part est précomptée directement sur votre traitement. C’est simple et transparent.

Fiscalement, cette part employeur est souvent intégrée au revenu imposable. C’est un point à surveiller. Cela peut modifier légèrement votre net fiscal global.

| Élément | Description | Impact sur la paye |

|---|---|---|

| Part employeur santé | Prise en charge de 50 %. | Avantage imposable. |

| Part agent santé | Cotisation restante. | Déduite du brut. |

| Forfait prévoyance | Aide fixe de 7 €. | Crédit compensateur. |

| Net à payer | Somme finale versée. | Coût réel déduit. |

Les 3 piliers du panier de soins interministeriel

Ce nouveau contrat collectif soulève une question centrale pour de nombreux agents : la Mutuelle fonction publique : est-elle obligatoire ? Depuis le 1er janvier 2025, la réponse est oui pour les agents de l’État, sauf cas de dispense précis. Mais au-delà de l’obligation, c’est le contenu des garanties qui importe vraiment pour votre quotidien.

Le socle de garanties minimales pour les soins courants

Le panier couvre l’intégralité du ticket modérateur. Les consultations chez le médecin sont bien prises en charge. La pharmacie essentielle est également incluse dans le socle.

Ce panier de soins minimal assure une base protectrice. Il inclut le forfait journalier hospitalier sans limitation de durée. Les frais de séjour sont aussi couverts à 100 %.

L’hospitalisation et le dentaire respectent les planchers légaux. C’est une base solide pour tous.

Les options facultatives pour renforcer sa protection

Des modules optionnels permettent de booster vos remboursements. Vous pouvez choisir de renforcer l’optique ou les médecines douces. Ces garanties supplémentaires sont entièrement à votre charge.

Il est utile de se demander si une mutuelle pas chère est une bonne idée face à vos besoins réels. Ces options permettent d’ajuster le contrat.

Vous gardez la liberté de moduler votre niveau de confort. Le choix reste individuel.

La protection des ayants droit au sein du contrat

Vos enfants et votre partenaire peuvent rejoindre votre contrat. Les tarifs sont souvent négociés et très compétitifs. Cependant, l’employeur ne participe pas à leur cotisation. Ils bénéficient tout de même de la même qualité de garanties.

C’est une solution pratique pour toute la famille. La gestion est centralisée.

Consultez les détails sur la mutuelle obligatoire employeur pour comprendre le cadre légal. Cela clarifie les droits de chacun.

La gestion du contrat en cas de retraite ou de congé prolongé

La vie administrative n’est pas un long fleuve tranquille ; voici comment votre mutuelle s’adapte aux changements.

Le maintien des droits durant un congé parental ou une disponibilité

La portabilité permet de garder sa couverture en congé parental. C’est une sécurité vitale pour les jeunes parents. Les conditions de paiement varient selon la situation.

Il est utile de consulter les informations sur la sécurité sociale et mutuelle. Cela permet de bien comprendre l’importance de la double protection santé.

En disponibilité, le maintien est possible sous conditions strictes. Renseignez-vous auprès de votre RH. La Mutuelle fonction publique : est-elle obligatoire ? La réponse dépend souvent de votre statut exact.

Les démarches administratives pour les agents retraités

Au moment du départ, vous pouvez rester dans le collectif. Les tarifs évoluent car l’employeur ne paie plus sa part. C’est souvent plus cher qu’en activité.

Les retraités peuvent rester dans le contrat collectif, mais ils perdent la participation financière de l’employeur, ce qui augmente les cotisations mensuelles.

Vous pouvez aussi choisir une mutuelle senior adaptée. Comparer les options à la retraite est une étape de gestion indispensable.

Vous avez un an pour vous décider. Le passage au contrat individuel est possible. Les cotisations sont alors plafonnées selon des dispositifs de solidarité spécifiques.

La procédure de résiliation des anciens contrats individuels

Ne craignez pas la double cotisation lors de la bascule. La loi Hamon simplifie grandement la résiliation de votre ancienne mutuelle. L’adhésion obligatoire est un motif légitime de rupture immédiate. Envoyez simplement votre attestation employeur à votre assureur actuel.

Faites-le dès réception de votre nouveau contrat. Cela évite les tracas inutiles. Une démarche rapide garantit une transition sans surcoût financier pour votre foyer.

Pour finaliser votre dossier, préparez les documents suivants :

- Lettre de résiliation type

- Attestation d’adhésion obligatoire

- Copie du bulletin de salaire

Dès 2026, la mutuelle fonction publique devient obligatoire pour les agents en activité, avec une prise en charge employeur de 50 %. Cette réforme sécurise votre budget santé et renforce votre prévoyance. Anticipez dès maintenant cette transition pour bénéficier sereinement d’une protection collective optimisée et durable.

❓ Questions fréquentes

L’obligation d’adhésion à une complémentaire santé collective se déploie progressivement. Depuis le 1er janvier 2025, elle concerne déjà les agents de l’État rémunérés par une administration centrale. Pour les versants territorial et hospitalier, ainsi que pour les ministères restants comme l’Éducation nationale, la généralisation de la mutuelle obligatoire sera effective au 1er janvier 2026.

À partir de 2026, l’administration employeur aura l’obligation de prendre en charge au moins 50 % de la cotisation d’équilibre relative au panier de soins socle. Pour les agents de la fonction publique territoriale, une participation minimale de 15 euros par mois est déjà fixée par la réglementation, bien que certaines collectivités puissent choisir d’accorder un montant supérieur.

Oui, il existe des cas de dispense légitimes pour éviter les doubles cotisations. Vous pouvez demander une dispense si vous bénéficiez déjà de la Complémentaire Santé Solidaire (CSS) ou si vous êtes couvert en tant qu’ayant droit par le contrat collectif obligatoire de votre conjoint. Les agents disposant d’un contrat individuel peuvent également le conserver jusqu’à son échéance annuelle avant de rejoindre le régime collectif.

Le contrat collectif offre un socle de garanties protectrices incluant le remboursement intégral du ticket modérateur pour les consultations et les actes remboursables par l’Assurance Maladie. Il couvre également la totalité du forfait journalier hospitalier, ainsi que des planchers de remboursement pour les frais dentaires et l’optique.

Les agents retraités ont la possibilité de solliciter leur adhésion au contrat collectif de leur dernière administration. Cette demande doit être formulée dans l’année suivant le départ à la retraite. Cela permet de conserver une qualité de couverture identique à celle des actifs, sans questionnaire médical.