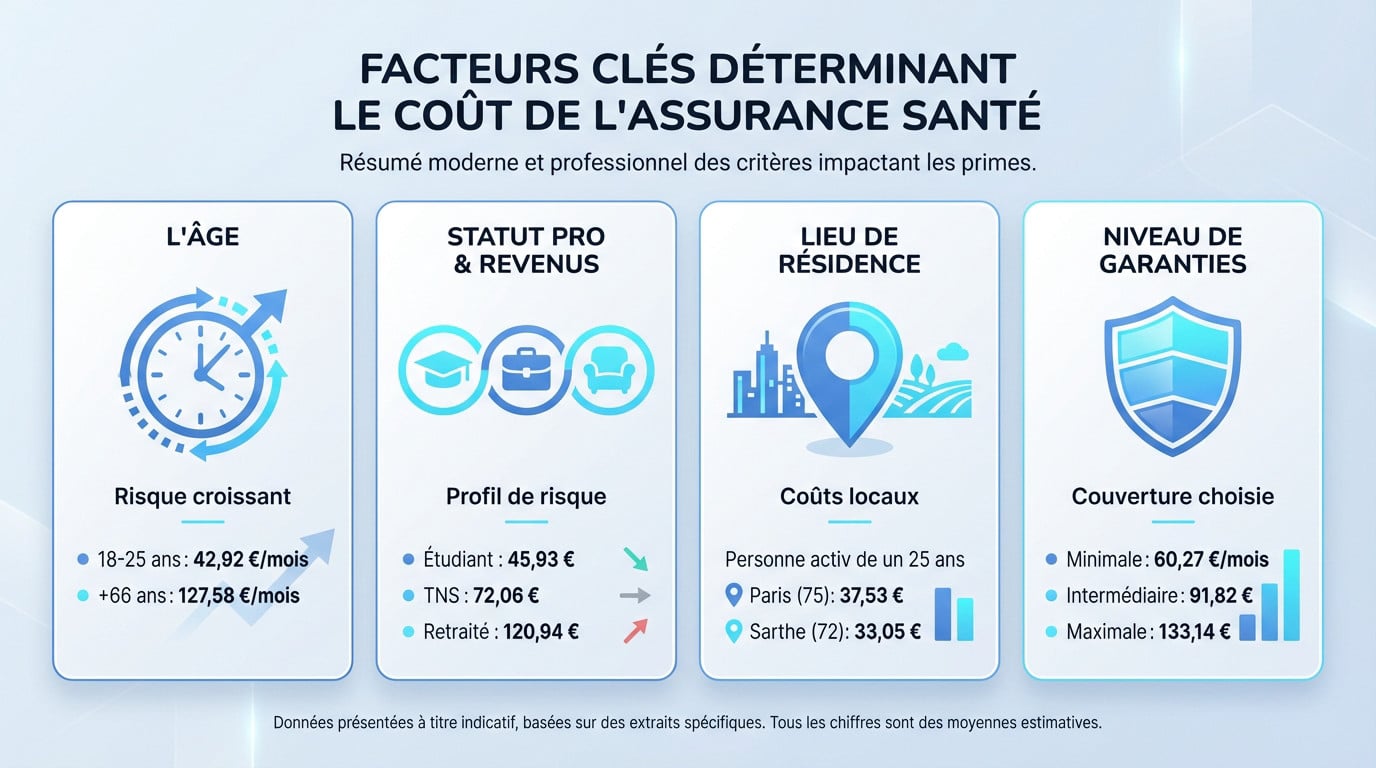

- La cotisation d’une mutuelle santé varie selon trois critères majeurs : l’âge, le niveau de garanties et la zone géographique.

- Les besoins de santé augmentent significativement avec l’âge, entraînant une hausse des primes répercutée mécaniquement par les assureurs.

- Le statut professionnel (étudiant, salarié, retraité) influence fortement l’évaluation des risques et le prix proposé.

- Un même profil peut payer des cotisations très différentes selon le contrat choisi, justifiant une comparaison minutieuse avant souscription.

Ce montant dépend de trois critères principaux : votre âge, le niveau de garanties choisi et votre zone géographique. Un même profil peut ainsi payer du simple au double selon le contrat souscrit. Cet article détaille chaque facteur avec les tarifs réels 2026 pour vous aider à identifier les leviers d’ajustement.

Les critères qui déterminent le tarif de votre complémentaire santé

L’âge : le premier facteur d’influence

Regardons les chiffres de 2026 pour bien comprendre. Alors qu’un jeune de 18-25 ans paie en moyenne 42,92 €/mois, ce montant grimpe à 127,58 €/mois pour un senior de plus de 66 ans. La cotisation peut donc littéralement tripler.

La logique derrière cet écart est simple. Les besoins de santé s’intensifient avec le temps, augmentant les risques pour les assureurs, ce qui se répercute mécaniquement sur la prime d’assurance.

Le statut professionnel et les revenus : une variable clé

Votre statut professionnel pèse aussi lourd dans la balance. Les assureurs n’évaluent pas les risques de la même façon pour un étudiant, un salarié ou un retraité.

Les écarts sont parlants en 2026. Un étudiant débourse environ 45,93 €, contre 72,06 € pour un travailleur non-salarié (TNS), et jusqu’à 120,94 € pour un retraité. On voit bien ici le lien étroit entre le statut et l’âge.

Enfin, les revenus de l’assuré entrent en jeu, déterminant notamment l’éligibilité à des aides spécifiques comme la Complémentaire Santé Solidaire (CSS).

Le lieu de résidence : un impact souvent sous-estimé

On l’oublie souvent, mais votre adresse postale impacte directement le montant de la cotisation. Les tarifs ne sont absolument pas uniformes sur l’ensemble du territoire français.

Prenons un exemple concret pour un jeune actif de 25 ans. S’il vit à Paris (75), sa couverture coûtera en moyenne 37,53 €, alors qu’elle descend à 33,05 € s’il réside dans la Sarthe (72).

Ces disparités reflètent simplement les coûts de santé locaux et les dépassements d’honoraires pratiqués par les médecins du secteur.

Le niveau de garanties choisi

C’est le principe de base de l’assurance : plus la couverture est étendue, plus la facture mensuelle s’alourdit.

Les moyennes 2026 le confirment. Une couverture minimale revient à 60,27 €/mois, une formule intermédiaire passe à 91,82 €, tandis qu’une protection maximale grimpe à 133,14 €.

Le niveau de remboursement souhaité est donc un levier majeur sur lequel l’assuré peut jouer pour ajuster son budget.

Le niveau de garanties : le cœur du réacteur tarifaire

Des formules de base aux contrats premium

Les contrats d’entrée de gamme se concentrent sur l’essentiel pour limiter la dépense. Ils remboursent généralement le ticket modérateur, soit le strict minimum légal restant à charge après la Sécurité sociale. C’est une protection basique adaptée aux budgets serrés.

Ensuite, les formules intermédiaires entrent en jeu, souvent plébiscitées par la majorité des assurés. Elles absorbent une partie des dépassements d’honoraires et intègrent des forfaits modestes pour l’optique ou le dentaire. C’est le compromis idéal pour éviter les mauvaises surprises financières.

Enfin, les offres premium visent une tranquillité d’esprit totale sur tous les postes. Elles couvrent largement les soins les plus onéreux.

Les postes de soins qui font grimper la note

Certains besoins médicaux pèsent très lourdement sur la cotisation mensuelle finale. Les soins dentaires comme les prothèses, l’optique avec des verres complexes et l’hospitalisation représentent les trois piliers du coût. Les assureurs ajustent leurs tarifs en conséquence, ce qui explique l’écart entre les formules d’entrée de gamme et les contrats premium.

Le remboursement de ces interventions s’exprime souvent en pourcentage de la base de remboursement de la Sécurité sociale (BRSS). Plus ce taux grimpe, plus votre prime mensuelle augmente mécaniquement.

Pour bien comprendre la base de remboursement, sachez que le tarif de convention est parfois déconnecté de la réalité. Un taux de 300% BRSS n’est pas un luxe face à certains spécialistes.

Au-delà du socle : l’impact des garanties de confort

Au-delà des soins vitaux, il existe des garanties dites “de confort”. Elles ne sont pas médicalement indispensables, mais elles adoucissent considérablement le parcours de soins du patient.

Pensez à la prise en charge de la chambre particulière lors d’une hospitalisation ou aux forfaits pour les médecines douces comme l’ostéopathie. Les services d’assistance à domicile après une opération entrent aussi dans cette catégorie. Ces ajouts font vite monter l’addition.

Choisir ces options relève d’un arbitrage personnel entre confort et budget. C’est ici que la personnalisation de votre contrat prend tout son sens.

Le coût d’une mutuelle selon votre activité professionnelle

Ce tableau récapitulatif illustre les disparités de prix mutuelle santé selon les profils. On constate des écarts significatifs qui reflètent directement le niveau de risque associé à chaque catégorie socioprofessionnelle.

| Statut professionnel | Tarif moyen mensuel |

|---|---|

| Étudiant | 45,93 € |

| En recherche d’emploi | 66,15 € |

| TNS (Travailleur Non Salarié) | 72,06 € |

| Salarié | 75,05 € |

| Agriculteur | 77,71 € |

| Fonctionnaire | 109,45 € |

| Retraité | 120,94 € |

Sources : données issues des comparateurs LeLynx et Meilleurtaux – mise à jour janvier 2026

Étudiants et jeunes actifs : des tarifs plus accessibles

Les étudiants bénéficient des tarifs les plus bas du marché actuel. Les compagnies d’assurance considèrent cette population comme présentant un risque médical faible, ce qui allège considérablement la prime.

Les offres dédiées oscillent généralement entre 10 € et 50 € mensuels selon le niveau de protection. En 2026, la moyenne s’établit précisément autour de 46 €.

Même avec un budget serré, souscrire une bonne mutuelle étudiant reste une sécurité indispensable face aux aléas de la vie et aux dépenses de soins imprévues.

Salariés, TNS et le cas de la mutuelle d’entreprise

Les salariés du secteur privé profitent d’un avantage financier majeur via le contrat collectif obligatoire. La participation de l’employeur d’au moins 50% réduit mécaniquement le reste à charge pour l’assuré, rendant la couverture très compétitive.

Ce mécanisme de mutuelle collective obligatoire permet d’accéder à des garanties souvent supérieures pour un coût mensuel finalement plus doux.

Les TNS affichent des cotisations légèrement inférieures à celles des salariés, leurs dépenses de santé étant statistiquement moins élevées sur l’ensemble de l’année.

Retraités : des besoins spécifiques, des coûts plus élevés

Malheureusement, les retraités paient les cotisations les plus fortes. Ce basculement s’explique par la fin du financement patronal et l’augmentation naturelle des besoins de santé liés à l’âge.

La loi Evin autorise le maintien de l’ancienne complémentaire d’entreprise. Toutefois, l’assuré doit alors supporter l’intégralité de la cotisation, qui subit souvent une majoration progressive sur trois ans, alourdissant la facture.

Il devient alors essentiel de choisir une mutuelle adaptée pour maîtriser son budget sans sacrifier sa protection.

Le prix d’une mutuelle familiale : comment ça fonctionne ?

Le coût en fonction du nombre de personnes à couvrir

Le montant des cotisations augmente logiquement avec le nombre d’ayants droit inscrits au contrat. Cette hausse n’est toutefois pas linéaire, car les assureurs appliquent souvent des tarifs dégressifs.

Voici les moyennes observées pour le prix mutuelle santé d’une famille cette année, illustrant la mutualisation des coûts:

- Tarif mensuel moyen d’une mutuelle familiale en 2026

- 1 personne: 119,03 €

- 2 personnes: 156,60 €

- 3 personnes: 175,96 €

- 4 personnes: 188,39 €

- 5 personnes ou plus: 203,50 €

Ces données montrent bien que le coût par tête diminue à mesure que la famille s’agrandit.

L’ajout d’un conjoint ou d’un enfant : quelles conséquences ?

Rattacher son conjoint au contrat implique systématiquement une hausse de la prime mensuelle. L’assureur le considère comme un assuré supplémentaire à part entière.

La logique diffère souvent pour les enfants. De nombreux organismes proposent des mécanismes de solidarité financière. On retrouve fréquemment la gratuité de la cotisation à partir du troisième enfant. C’est un levier commercial très répandu.

Comparer les contrats familiaux reste donc pertinent. Même avec un seul enfant, l’économie peut être réelle.

Adapter les garanties pour chaque membre de la famille

Une famille réunit par définition des profils médicaux très variés. Un contrat unique impose une certaine flexibilité.

Les besoins divergent selon les âges. Un adolescent nécessitera souvent un renfort en orthodontie. Un parent aura besoin de lunettes, tandis qu’un nourrisson multipliera les visites pédiatriques. La couverture doit pouvoir s’aligner.

Les mutuelles familiales les plus performantes permettent justement de moduler les niveaux de garanties pour chaque membre.

L’influence de la zone géographique sur les cotisations

Les départements où les mutuelles sont les plus chères

Il existe une véritable géographie des tarifs en France, où le lieu de résidence pèse lourd dans la balance du prix mutuelle santé. Les assureurs modulent leurs grilles tarifaires en fonction des zones, créant des inégalités territoriales marquées.

Voici un comparatif des tarifs mensuels moyens pour un jeune actif de 25 ans, illustrant ces écarts:

- Hauts-de-Seine (92): 37,91 €

- Paris (75): 37,53 €

- Bouches-du-Rhône (13): 37,51 €

- Nord (59): 35,14 €

- Sarthe (72): 33,05 €

Cette liste met en lumière les écarts significatifs, notamment entre l’Île-de-France, la région PACA et des départements plus ruraux où la pression tarifaire est moindre.

Pourquoi de telles disparités tarifaires entre les régions ?

La raison majeure de ces variations réside dans la pratique des dépassements d’honoraires. Dans les grandes agglomérations, la densité de médecins exerçant en secteur 2 est plus forte, ce qui entraîne mécaniquement un coût des consultations plus élevé pour les organismes payeurs.

Les mutuelles calquent leurs tarifs sur ces réalités locales pour ne pas vendre à perte. Si les assurés d’une région génèrent statistiquement plus de dépenses de santé, les cotisations de cette zone augmentent pour maintenir l’équilibre financier du contrat collectif.

Par ailleurs, les habitudes de consommation médicale, qui diffèrent selon les territoires, constituent un facteur secondaire influençant le calcul final de la prime.

Le cas particulier du régime Alsace-Moselle

Le régime local d’Alsace-Moselle constitue une exception historique notable. Les assurés résidant dans le Bas-Rhin, le Haut-Rhin et la Moselle bénéficient d’une prise en charge par la Sécurité sociale bien supérieure.

Cette spécificité a une conséquence directe : le reste à charge étant plus faible, la complémentaire santé intervient moins souvent et pour des montants moindres. Les cotisations demandées aux assurés sont donc *mécaniquement plus basses* dans ces trois départements.

L’écart est concret : un salarié y paie en moyenne 62,45 €, contre 86,24 € pour une personne affiliée au régime général.

Anticiper les hausses de tarifs et trouver des solutions

Pourquoi le prix de votre mutuelle augmente chaque année ?

C’est un constat qui revient malheureusement tous les ans : les cotisations grimpent. Pour l’année à venir, une hausse moyenne de 6 % est attendue. Cette inflation pèse lourdement sur le budget des ménages.

Deux mécanismes principaux expliquent cette flambée des prix. D’une part, on observe l’augmentation des dépenses de santé généralisée, comme le passage de la consultation à 30 €. D’autre part, la hausse des taxes que l’État impose aux assureurs alourdit la note.

Les chiffres sont là. Vous pouvez consulter les prévisions de hausses pour mieux anticiper votre budget.

Stratégies pour maîtriser son budget santé

Face à ces augmentations répétées, il est tout à fait possible d’agir concrètement. La meilleure approche consiste à s’assurer que son contrat est toujours en adéquation avec ses besoins réels et son budget.

Voici trois leviers efficaces pour reprendre la main:

- Ajuster ses garanties: Ne payez pas pour une couverture dentaire maximale si vous n’avez aucun soin prévu.

- Vérifier son éligibilité à la CSS: Si vos revenus sont modestes, la Complémentaire Santé Solidaire peut être gratuite ou plafonnée.

- Comparer régulièrement les offres : Le marché est concurrentiel, utiliser un comparateur en ligne est la meilleure façon de trouver un contrat plus avantageux.

Changer de contrat : un droit pour faire des économies

Sachez que vous disposez d’un droit fondamental en tant qu’assuré. Depuis 2020, il est possible de résilier sa mutuelle santé à tout moment, sans frais ni justification, après la première année de contrat.

Ce mécanisme légal se nomme la résiliation infra-annuelle. Elle simplifie grandement les démarches administratives pour changer d’assureur. C’est également le levier le plus puissant pour ne pas subir passivement les augmentations de tarifs.

Comprendre les tarifs des complémentaires santé permet de mieux anticiper son budget. Si l’âge et la situation professionnelle influencent mécaniquement la cotisation, le choix des garanties reste un levier d’ajustement efficace. La comparaison régulière des contrats constitue ainsi une démarche clé, à commencer par identifier les garanties qui font réellement varier votre cotisation.

FAQ

Quel budget faut-il prévoir en moyenne pour une mutuelle santé ?

Pour l’année 2026, le tarif moyen d’une complémentaire santé individuelle s’établit aux alentours de 86 € par mois. Ce montant reste toutefois indicatif, car il masque de grandes disparités selon le profil de l’assuré et le niveau de protection souscrit.

En effet, l’échelle des prix est vaste : une couverture minimale coûte en moyenne 60 € mensuels, tandis qu’une formule offrant des garanties maximales avoisine les 133 €. Le budget à allouer dépend donc essentiellement de l’équilibre recherché entre le coût de la cotisation et la prise en charge des soins.

Quelle est la formule de complémentaire santé la plus économique ?

Les contrats les moins onéreux concernent généralement les profils les plus jeunes, statistiquement moins exposés aux risques de santé. Ainsi, un étudiant débourse en moyenne 46 € par mois, et les jeunes actifs bénéficient également de tarifs attractifs pour des garanties d’entrée de gamme.

Pour réduire le coût, il est possible d’opter pour une formule ne couvrant que le ticket modérateur, c’est-à-dire le minimum légal. Cependant, cette économie sur la cotisation mensuelle implique un reste à charge plus important en cas de soins spécifiques comme l’optique ou le dentaire.

Quel est le coût d’une mutuelle offrant les meilleurs remboursements ?

Une couverture santé haut de gamme, incluant une prise en charge étendue des dépassements d’honoraires, des chambres particulières ou de l’orthodontie, nécessite un budget plus conséquent. Pour ce type de protection maximale, la cotisation mensuelle moyenne se situe autour de 133 €.

Ce tarif plus élevé se justifie par la diminution significative du reste à charge sur des postes de dépenses coûteux. C’est un calcul à effectuer selon ses besoins de santé réels, afin de déterminer si le surcoût de la cotisation est amorti par les économies réalisées sur les factures médicales.

À combien s’élève la cotisation mensuelle pour une famille ?

Le prix d’une mutuelle familiale varie selon la composition du foyer, mais le tarif n’augmente pas de manière proportionnelle au nombre de bénéficiaires. Pour une famille de trois personnes (un couple et un enfant), la moyenne observée en 2026 est d’environ 176 € par mois, contre 188 € pour une famille de quatre personnes.

Il est intéressant de noter que le coût par personne diminue lorsque la famille s’agrandit. Les assureurs proposent souvent des tarifs dégressifs ou la gratuité à partir du troisième enfant, ce qui permet de mutualiser les coûts de protection pour l’ensemble du foyer.

Quel est le tarif moyen pour une assurance santé individuelle ?

Le prix d’une mutuelle individuelle est fortement corrélé à l’âge de l’assuré, reflétant l’évolution des besoins médicaux. Si un jeune adulte de 18 à 25 ans paie environ 43 € par mois, ce montant progresse naturellement au fil des années pour atteindre une moyenne de 127 € pour les plus de 66 ans.

Le statut professionnel joue également un rôle dans cette tarification. Un travailleur non salarié (TNS) s’acquitte en moyenne de 72 € mensuels, tandis qu’un retraité, ne bénéficiant plus de la participation employeur, supporte une charge plus lourde, illustrant l’importance d’anticiper ce poste de dépense.