- La mutuelle collective est un contrat d’assurance santé souscrit par l’employeur pour couvrir l’ensemble de ses salariés.

- Ce dispositif repose sur une mutualisation des risques répartie entre tous les collaborateurs, permettant une couverture complémentaire aux remboursements de la Sécurité sociale.

- L’employeur négocie les garanties du contrat groupe et peut inclure les ayants droit (conjoint, enfants) selon les conditions du contrat.

- La mutuelle collective réduit le reste à charge laissé à la charge de l’assuré après les remboursements du régime obligatoire d’assurance maladie.

Face aux multiples dispositifs de protection sociale, il est fréquent de s’interroger sur la mutuelle collective, sa définition exacte et son application concrète en entreprise. Ce contrat groupe obligatoire, souscrit par l’employeur, assure une couverture santé mutualisée indispensable pour compléter les remboursements de la Sécurité sociale. Nous détaillons ici les mécanismes techniques de cette assurance, des obligations légales de financement aux critères stricts du contrat responsable.

- Définition et principes fondamentaux de la mutuelle collective

- Le cadre légal : une obligation pour l’entreprise

- Les garanties : du socle minimal aux options étendues

- L’adhésion du salarié : entre obligation et cas de dispense

- La vie du contrat : de la portabilité aux contrôles

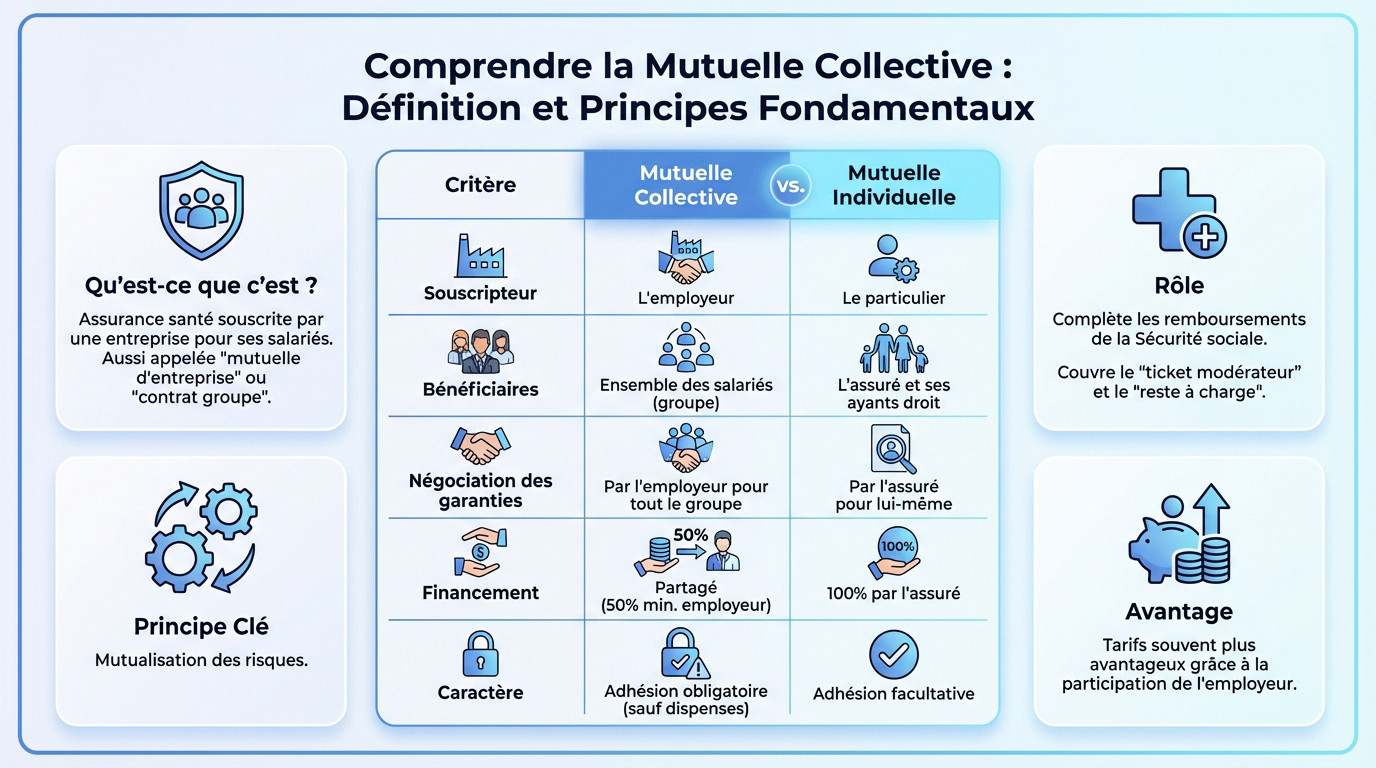

Définition et principes fondamentaux de la mutuelle collective

Un contrat de groupe pour les salariés

La mutuelle collective se définit techniquement comme un contrat d’assurance santé souscrit par une personne morale, généralement une entreprise, au bénéfice d’un groupe défini : les salariés. On désigne aussi ce dispositif sous les termes de “mutuelle d’entreprise” ou de “contrat groupe”.

Dans ce cadre, la souscription est pilotée par l’employeur qui négocie les garanties pour l’ensemble du personnel. Le système repose sur une mutualisation des risques répartie sur tous les collaborateurs.

Selon les contrats, les ayants droit (conjoint, enfants) peuvent également bénéficier.

Le complément indispensable à la Sécurité sociale

Le régime obligatoire de l’Assurance Maladie ne rembourse qu’une fraction des frais réels. L’assuré doit donc assumer le ticket modérateur, ce qui génère un reste à charge financier parfois conséquent.

La mutuelle collective intervient mécaniquement pour absorber tout ou partie de ce reste à charge. Son rôle technique est de compléter les remboursements de base du régime obligatoire pour limiter les dépenses de santé des employés.

Il est nécessaire de bien comprendre la différence entre Sécurité sociale et mutuelle pour optimiser ses remboursements.

Contrat collectif vs contrat individuel : les différences clés

La distinction majeure réside dans la négociation : négociation : le contrat collectif est établi par l’employeur pour un groupe, alors que le contrat individuel est souscrit par une personne seule pour ses propres besoins.

Les tarifs des contrats collectifs s’avèrent souvent plus compétitifs grâce à la mutualisation et à la participation financière de l’employeur. Celle-ci allège considérablement la cotisation finale du salarié.

Ce mécanisme impacte directement le coût d’une mutuelle santé pour le bénéficiaire final.

Voici un tableau comparatif pour visualiser rapidement les divergences structurelles entre ces deux types de protection sociale :

| Critère | Mutuelle Collective | Mutuelle Individuelle |

|---|---|---|

| Souscripteur | L’employeur | Le particulier |

| Bénéficiaires | Ensemble des salariés (groupe) | L’assuré et ses ayants droit |

| Négociation des garanties | Par l’employeur pour tout le groupe | Par l’assuré pour lui-même |

| Financement | Partagé (50% minimum par l’employeur) | 100% par l’assuré |

| Caractère | Adhésion obligatoire (sauf dispenses) | Adhésion facultative |

Le cadre légal : une obligation pour l’entreprise

Pour saisir pleinement la mutuelle collective : définition juridique et portée, il faut remonter au 1er janvier 2016. Depuis l’Accord National Interprofessionnel (ANI), toutes les entreprises du secteur privé ont l’obligation formelle de proposer une couverture santé complémentaire à leurs salariés.

Cette mesure vise concrètement à généraliser l’accès à une couverture santé de qualité pour tous les salariés. L’idée est simple : protéger tout le monde, quel que soit le statut hiérarchique ou la taille de l’entreprise concernée.

La généralisation depuis la loi ANI

La loi impose à l’employeur des obligations précises dans la mise en place de ce contrat. Ce n’est pas une simple formalité administrative, mais un cadre strict à respecter.

- Proposer un contrat à l’ensemble du personnel, sans critère discriminatoire.

- Financer au minimum 50 % de la cotisation du salarié (la part restante étant à la charge du salarié).

- Offrir un niveau de garanties minimales, défini par le “panier de soins”.

Les trois devoirs de l’employeur

Avant d’agir, l’employeur doit vérifier les dispositions de la convention collective ou de l’accord de branche applicable à son secteur. C’est une étape de contrôle indispensable pour éviter tout impair juridique.

Pourquoi ? Parce que la CCN peut imposer des conditions plus favorables que le minimum légal. Elle exige parfois une participation financière de l’employeur supérieure à 50 % ou des garanties nettement plus étendues pour les équipes.

Les garanties : du socle minimal aux options étendues

Le “panier de soins” : la couverture de base imposée

Le législateur ne laisse pas de place au hasard. Ce qu’on nomme le “panier de soins” constitue le socle de garanties minimales que tout contrat collectif obligatoire doit impérativement inclure pour être valide.

Concrètement, voici les minima que vous êtes en droit d’exiger via ce dispositif :

- La prise en charge de l’intégralité du ticket modérateur sur les consultations et actes remboursables par l’Assurance Maladie.

- Le remboursement total du forfait journalier hospitalier sans limitation de durée.

- Une couverture des frais dentaires (prothèses et orthodontie) à hauteur de 125 % du tarif conventionnel.

- Un forfait pour les frais d’optique (lunettes) de 100 € minimum tous les deux ans.

Le fonctionnement du “contrat responsable”

Pour l’employeur, l’enjeu est avant tout fiscal et social. Pour débloquer les exonérations de charges, le contrat collectif doit être qualifié de “responsable et solidaire”, ce qui implique le respect strict d’un cahier des charges précis.

Ces contrats doivent notamment inclure les paniers de soins de la réforme 100% Santé en optique, dentaire et audiologie. C’est le standard actuel des contrats ‘solidaires et responsables’ pour garantir un accès aux soins sans reste à charge excessif.

La possibilité d’une surcomplémentaire santé

Il arrive que le socle de base, inhérent à toute mutuelle collective définition standard, soit jugé insuffisant. Le salarié peut alors décider de souscrire à titre individuel une surcomplémentaire santé pour améliorer sa protection.

Ce contrat additionnel vient renforcer les remboursements sur des postes de dépenses spécifiques comme les dépassements d’honoraires, mais notez bien qu’il est entièrement à la charge du salarié.

L’adhésion du salarié : entre obligation et cas de dispense

Une fois le contrat mis en place par l’employeur, la question de l’affiliation se pose pour chaque salarié. Si le principe est l’obligation, des exceptions existent.

Le principe de l’affiliation obligatoire

Soyons clairs : comprendre la mutuelle collective définition implique d’accepter son caractère impératif. Dès l’embauche, sans condition d’ancienneté, chaque salarié doit rejoindre le régime. C’est le socle du système : tout le monde participe, sans discussion possible a priori.

Cette contrainte n’est pas gratuite. Elle constitue la contrepartie directe de la participation financière de l’employeur et des tarifs de groupe, bien plus compétitifs que les contrats individuels classiques.

Les situations permettant de refuser l’adhésion

Le législateur reste toutefois pragmatique. La loi prévoit des cas de dispense d’adhésion spécifiques, autorisant certains salariés à refuser cette couverture collective si leur situation personnelle le justifie pleinement.

Cette flexibilité concerne notamment le cas spécifique des apprentis, souvent confrontés à un équilibre budgétaire précaire.

Concrètement, vous pouvez refuser l’affiliation dans les hypothèses suivantes :

- Les salariés déjà présents avant l’instauration du régime par décision unilatérale (DUE).

- Les bénéficiaires de la Complémentaire santé solidaire (CSS).

- Les personnes déjà couvertes par une autre mutuelle collective obligatoire, souvent via le conjoint.

- Les salariés en CDD de moins de 3 mois ou à temps très partiel.

La procédure formelle de demande de dispense

Attention, ne commettez pas l’erreur de croire que c’est automatique. La dispense ne se présume pas : vous devez impérativement formuler une demande par écrit auprès de votre employeur pour officialiser votre refus d’adhésion.

Ce courrier seul ne suffit pas. Vous devez y joindre un justificatif probant, comme une attestation de la mutuelle du conjoint ou de la CSS, et surtout, renouveler cette démarche administrative chaque année.

La vie du contrat : de la portabilité aux contrôles

La couverture santé collective ne s’arrête pas aux portes de l’entreprise. Il est essentiel de comprendre ce qu’il advient des droits en fin de contrat de travail et quelles sont les responsabilités continues de l’employeur.

La portabilité des droits : maintenir sa couverture après son départ

La portabilité assure le maintien gratuit des garanties de la mutuelle collective pour un salarié quittant l’entreprise. C’est une sécurité financière majeure pour l’ancien collaborateur durant sa transition professionnelle.

Ce maintien reste possible sous certaines conditions précises, pour une durée maximale de 12 mois suivant la rupture. Vous trouverez des détails sur la résiliation du contrat collectif et la gestion de ces droits temporaires auprès des organismes compétents.

Les conditions pour bénéficier de la portabilité

La portabilité n’est pas un droit universel. Elle dépend directement des circonstances entourant la rupture du contrat.

- La rupture du contrat de travail ne doit pas être une faute lourde.

- Le salarié doit avoir droit à une prise en charge par l’assurance chômage.

- Il devait bénéficier de la mutuelle d’entreprise avant son départ.

Obligations déclaratives et risque de contrôle URSSAF

L’employeur doit formaliser la mise en place de la mutuelle via une Décision Unilatérale de l’Employeur (DUE), un accord collectif ou un référendum. Cette rigueur caractérise la mutuelle collective, par définition contractuelle. Chaque document doit être archivé soigneusement.

En cas de non-respect de ses obligations, l’employeur s’expose à un redressement de l’URSSAF. Cette sanction implique la réintégration des cotisations dans l’assiette des charges sociales. La facture peut vite grimper.

La mutuelle collective constitue une obligation légale pour les entreprises du secteur privé, garantissant une couverture santé complémentaire aux salariés. Ce dispositif, cofinancé par l’employeur, assure un socle de garanties minimales défini par le panier de soins. Il permet ainsi une mutualisation des risques et un accès facilité aux soins pour l’ensemble du personnel.

❓ Questions fréquentes

Une mutuelle collective est une assurance complémentaire santé souscrite par une entreprise ou une association pour ses salariés. Contrairement à un contrat individuel, l’employeur négocie directement auprès d’un organisme assureur un contrat couvrant l’ensemble de son personnel.

La distinction fondamentale réside dans le souscripteur du contrat. Le contrat individuel est une démarche personnelle où l’assuré choisit ses garanties et assume seul l’intégralité de la cotisation. À l’inverse, le contrat collectif est souscrit par l’employeur pour le compte de l’ensemble des salariés, avec une mutualisation des risques qui permet souvent d’obtenir des tarifs plus compétitifs et des garanties supérieures.

La santé collective fait référence à l’ensemble des dispositifs de protection sociale complémentaire mis en place au sein d’une entreprise ou d’une branche professionnelle. Elle englobe principalement la complémentaire santé (remboursement des frais médicaux), mais peut aussi inclure la prévoyance collective (couverture des risques lourds comme l’incapacité ou le décès).

Plusieurs éléments permettent de déterminer la nature collective d’un contrat. Le premier indicateur est la présence d’une retenue sur le bulletin de salaire correspondant à la “part salariale” de la cotisation mutuelle, souvent accompagnée d’une ligne mentionnant la part patronale. Si l’employeur participe au financement, il s’agit d’un contrat collectif.

Un contrat collectif a pour vocation première de couvrir les frais de santé en complétant les remboursements de la Sécurité sociale. Il prend ainsi en charge tout ou partie du ticket modérateur, le forfait journalier hospitalier, ainsi que les dépenses en optique et dentaire, selon le niveau de garanties défini par le “panier de soins” minimal et les éventuelles options souscrites.