Comment concilier un budget serré avec la nécessité de protéger sa santé face aux imprévus de la vie étudiante ? Cet article détaille les solutions pour dénicher une mutuelle étudiant pas chère tout en bénéficiant de remboursements efficaces pour vos soins courants ou une hospitalisation. Vous découvrirez comment le dispositif 100 % Santé et les aides publiques, comme la Complémentaire Santé Solidaire, permettent de sécuriser votre quotidien sans sacrifier vos économies.

- Pourquoi souscrire une mutuelle étudiant pas chère est un calcul gagnant ?

- Les solutions concrètes pour réduire le coût de votre couverture santé

- Choisir des garanties adaptées à votre profil et à votre mode de vie

- Les démarches simples pour s’assurer et bénéficier d’aides financières

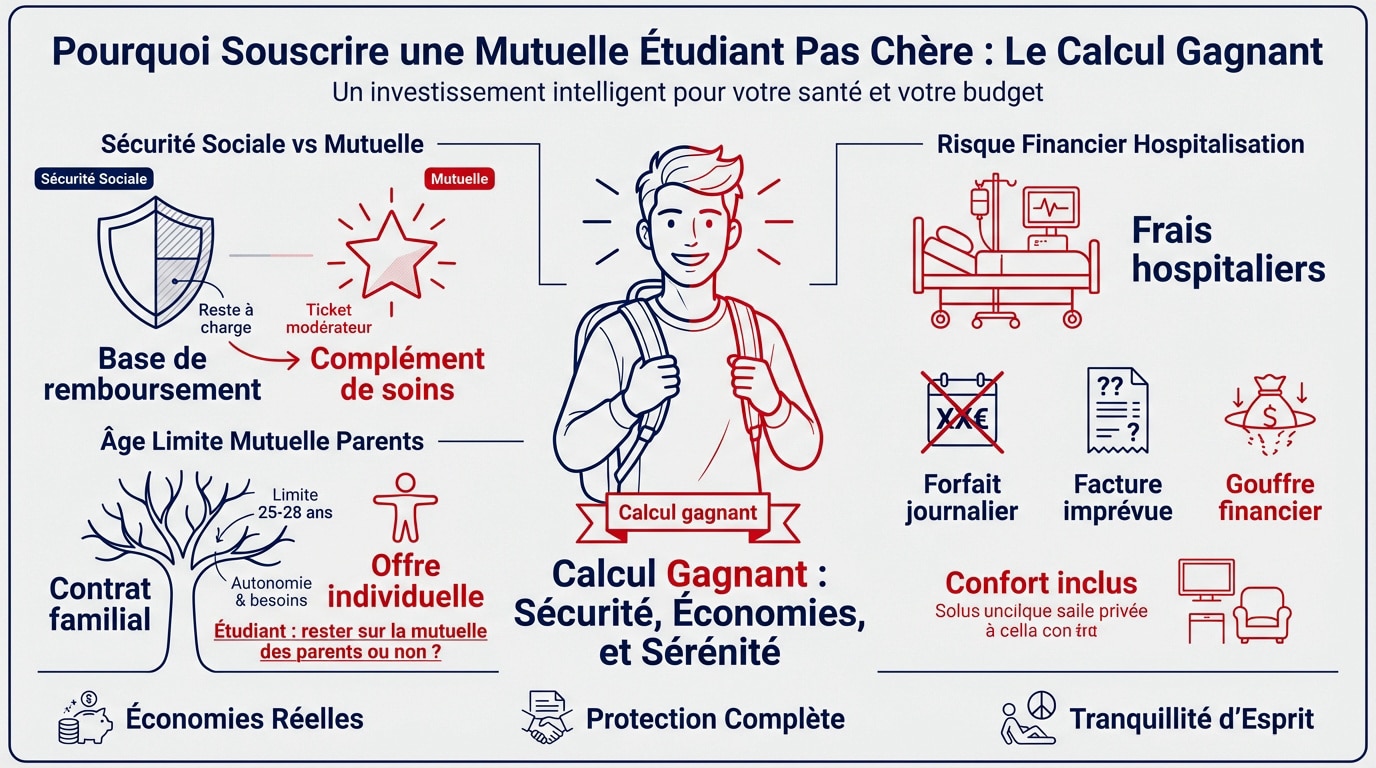

Pourquoi souscrire une mutuelle étudiant pas chère est un calcul gagnant ?

Si la Sécurité sociale constitue le socle indispensable de notre système de soin, elle ne couvre pas tout. Une complémentaire devient nécessaire pour éviter des imprévus financiers.

La distinction entre la Sécurité sociale et la complémentaire santé

L’Assurance Maladie rembourse seulement une partie des soins. Sans aide, le reste à charge grimpe vite. L’État ne finance qu’une fraction des consultations médicales.

Le ticket modérateur est la somme restant à votre charge. Il s’applique après l’intervention de la Sécurité sociale.

Une mutuelle de base couvre ce ticket. Sachez qu’ une mutuelle complémentaire n’est pas obligatoire mais elle complète efficacement les remboursements standards.

Le risque financier d’une hospitalisation sans couverture supplémentaire

Un séjour à l’hôpital coûte cher. Le forfait journalier n’est jamais remboursé par la Sécu. Ces frais s’accumulent chaque jour passé en chambre.

Le forfait journalier et les frais de confort restent à la charge de l’étudiant sans mutuelle.

Un accident arrive sans prévenir. Sans mutuelle, la facture finale devient un gouffre financier pour un petit budget étudiant.

La mutuelle finance aussi le confort. Elle paye souvent la chambre individuelle ou la télévision.

Jusqu’à quel âge rester sur le contrat de santé de ses parents ?

La limite est souvent fixée à 25 ou 28 ans. Vérifiez bien les conditions de votre contrat familial actuel. Rester rattaché est économique mais limite parfois votre autonomie.

Découvrez notre conseil : Étudiant : rester sur la mutuelle des parents ou non ? pour faire le bon choix.

Les solutions concrètes pour réduire le coût de votre couverture santé

Maintenant que l’utilité est claire, voyons comment obtenir une protection solide sans se ruiner grâce à des dispositifs publics et des offres ciblées.

Le fonctionnement du dispositif 100 % Santé pour le zéro reste à charge

Le 100 % Santé garantit l’absence de frais en optique, dentaire et audiologie. Vous choisissez des équipements dans un panier spécifique pour un remboursement intégral.

Obtenir des lunettes ou des couronnes gratuites est devenu simple. L’opticien ou le dentiste doit obligatoirement proposer ces modèles sans reste à charge.

Ce dispositif est inclus d’office. Il suffit d’avoir un contrat dit responsable pour en profiter pleinement au quotidien.

Les offres d’entrée de gamme et les contrats spécifiques aux jeunes

Des formules existent pour moins de cinq euros par mois. Ces prix mini ciblent les profils sans gros besoins, offrant une sécurité à moindre coût.

Les mutuelles étudiantes ne demandent aucun questionnaire médical. Votre état de santé n’influence jamais le prix de la cotisation.

La couverture est souvent immédiate, sans délai de carence. Renseignez-vous sur la Mutuelle low cost : avantages et limites ou si une Mutuelle pas chère : est-ce une bonne idée ? pour votre budget.

L’avantage du tiers-payant pour préserver sa trésorerie au quotidien

Le tiers-payant évite l’avance de frais. Présentez votre carte au pharmacien pour que l’organisme paie directement le professionnel. C’est un confort majeur pour gérer un budget serré sans stress.

Les applications mobiles facilitent tout. Vous gardez votre carte numérique partout avec vous sur votre téléphone pour une prise en charge simplifiée.

Choisir des garanties adaptées à votre profil et à votre mode de vie

Pour ne pas payer pour rien, il faut ajuster vos garanties à votre réalité quotidienne, de vos besoins visuels à vos projets de voyage.

Identifier ses besoins prioritaires en optique, dentaire et soins courants

Listez vos besoins réels. Portez-vous des lunettes ? Consultez-vous souvent des spécialistes avec dépassements d’honoraires ?

Un forfait optique élevé est inutile si vous voyez parfaitement. Concentrez-vous plutôt sur les soins dentaires courants.

Trouvez le bon équilibre prix-protection. Ne payez que pour ce qui vous sert vraiment.

| Profil | Besoins | Formule |

|---|---|---|

| L’économe | Soins courants | Basique |

| Le porteur de lunettes | Optique | Renfort |

| Le sportif | Ostéopathie | Médecines douces |

| L’étudiant stressé | Santé mentale | Bien-être |

La prise en charge de la santé mentale et des médecines douces

La santé mentale est devenue une priorité. De nombreuses mutuelles remboursent désormais des séances chez le psychologue durant les examens.

Les médecines douces sont aussi couvertes. L’ ostéopathe : quel remboursement par la mutuelle ? ou la nutrition font partie des forfaits proposés.

Ces garanties boostent votre bien-être. Elles permettent de tester l’ acupuncture : quel remboursement par la mutuelle ? sans se ruiner.

Les spécificités de l’assurance pour un semestre ou un stage à l’étranger

Partir étudier ailleurs demande une vérification. Votre mutuelle classique ne couvre pas forcément tout hors de France. Pensez à la Carte Européenne d’Assurance Maladie.

Pour vos projets, renseignez-vous sur la mutuelle santé expatrié : comment être couvert ? afin d’éviter les frais excessifs.

Les démarches simples pour s’assurer et bénéficier d’aides financières

Souscrire est aujourd’hui un jeu d’enfant, surtout quand on connaît les aides disponibles pour alléger encore plus la facture.

Les pièces justificatives et les étapes pour une souscription rapide

Préparez vos documents pour gagner du temps. Un RIB et votre certificat de scolarité suffisent généralement. Le processus se fait entièrement en ligne.

- RIB

- Certificat de scolarité

- Attestation de droits Sécurité sociale

- Pièce d’identité

La signature électronique valide votre contrat instantanément. Les garanties s’activent souvent dès le lendemain. Vous recevez votre attestation par mail très rapidement.

1. Préparation des pièces.

2. Signature électronique.

3. Réception de l’attestation.

Comment résilier son ancienne mutuelle pour changer de contrat facilement

La loi permet de résilier après un an. Cette démarche est totalement gratuite et sans justificatif. Votre nouvel assureur peut même s’occuper du transfert pour vous.

Consultez nos guides : Changer de mutuelle après un changement de situation ou Quand changer de mutuelle santé ?.

Les dispositifs d’aide publique pour les étudiants en situation de précarité

La Complémentaire Santé Solidaire est une aide majeure. Elle est gratuite sous conditions de ressources. Elle permet d’accéder aux soins sans rien débourser.

Le CROUS et les centres de santé universitaires proposent aussi des soutiens et consultations gratuites. N’hésitez pas à faire une demande de Complémentaire Santé Solidaire.

Une Mutuelle étudiant pas chère : comment bien se couvrir avec un petit budget ? est une solution concrète pour sécuriser votre santé sans compromis.

Une couverture adaptée sécurise votre budget en complétant les remboursements de l’Assurance Maladie, notamment pour l’hospitalisation ou le 100 % Santé. Anticipez vos besoins réels pour choisir une mutuelle étudiante économique et efficace. Souscrivez dès maintenant en ligne pour protéger sereinement votre avenir et votre santé au quotidien.

❓ Questions fréquentes

Bien que l’Assurance Maladie rembourse une partie de vos frais de santé, elle ne couvre jamais la totalité des dépenses. Le reste à charge, appelé ticket modérateur, ainsi que des frais spécifiques comme le forfait journalier en cas d’hospitalisation, peuvent rapidement représenter des sommes importantes pour un budget limité.

Le rattachement au contrat de vos parents est généralement possible jusqu’à un âge compris entre 21 et 26 ans, selon les conditions spécifiques de leur mutuelle. Ce dispositif est souvent conditionné par la poursuite d’études supérieures et le rattachement au foyer fiscal parental.

Oui, la Complémentaire Santé Solidaire (C2S) est un dispositif public conçu pour aider les personnes aux ressources modestes. Selon votre situation, elle peut être gratuite ou coûter moins de 8 euros par mois pour les moins de 25 ans, permettant ainsi d’accéder aux soins sans avance de frais.

Le délai de carence est la période pendant laquelle vous cotisez sans pouvoir encore bénéficier de certains remboursements. Toutefois, de nombreuses offres dédiées aux étudiants, comme celles de la LMDE, proposent une activation immédiate des garanties dès la date d’effet de l’adhésion.

Le forfait journalier hospitalier, qui s’élève généralement à 20 euros par jour, correspond aux frais d’hébergement et n’est pas remboursé par l’Assurance Maladie. Sans mutuelle, cette somme reste intégralement à votre charge pour chaque journée passée à l’hôpital.

La souscription est aujourd’hui simplifiée et s’effectue majoritairement en ligne. Pour finaliser votre dossier, vous devrez généralement fournir une pièce d’identité, un relevé d’identité bancaire (RIB) pour les remboursements, ainsi qu’un certificat de scolarité en cours de validité.