- La mutuelle low cost propose une cotisation réduite en échange de garanties minimales adaptées aux dépenses courantes.

- Ces contrats d’entrée de gamme visent à offrir une protection essentielle sans laisser les assurés sans couverture.

- Le compromis fondamental consiste à privilégier le prix plutôt que le niveau de remboursement.

- La mutuelle low cost complète les remboursements de la Sécurité sociale de manière limitée et ciblée.

Concilier la maîtrise d’un budget serré avec le besoin d’une protection santé efficace représente souvent une équation difficile, la peur des dépenses imprévues freinant la souscription d’une offre moins onéreuse. Cette analyse complète décrypte le fonctionnement de la mutuelle low cost, ses avantages et limites, afin de vérifier si ces formules économiques répondent réellement à vos attentes en matière de soins courants et d’hospitalisation. Le dossier met en lumière la réalité des remboursements, les exclusions parfois méconnues et identifie précisément les assurés pour qui ce type de contrat constitue une opportunité financière sans danger.

- Mutuelle low cost : décryptage d’un contrat santé à l’essentiel

- L’attrait principal : les avantages d’une mutuelle économique

- La face cachée : les limites et exclusions des formules à bas prix

- L’équation du 100% Santé : une mutuelle low cost est-elle encore pertinente ?

- Le vrai coût d’une mutuelle pas chère : l’analyse par l’exemple

- Profils et besoins : à qui s’adressent vraiment ces contrats ?

- Comment trouver le bon équilibre entre budget et protection ?

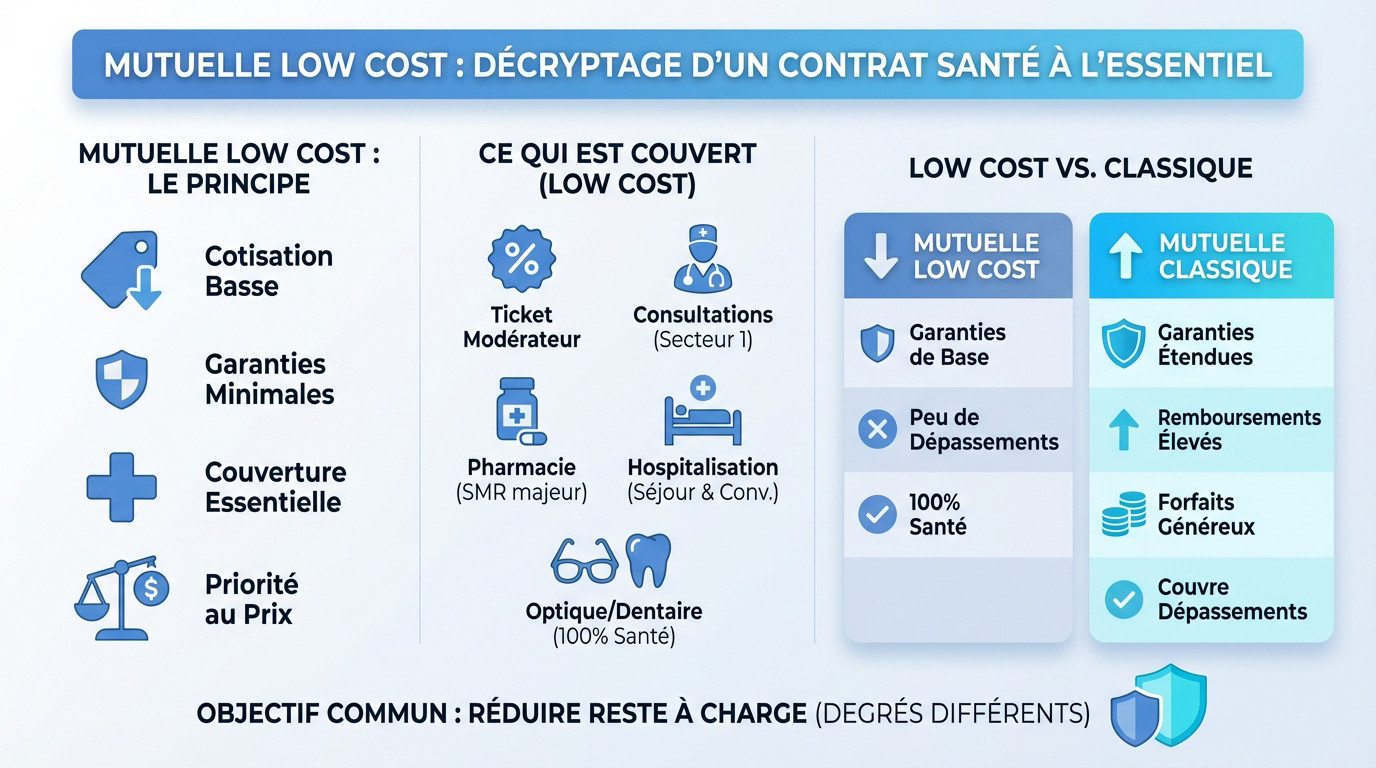

Mutuelle low cost : décryptage d’un contrat santé à l’essentiel

Le principe : une cotisation basse contre des garanties de base

Comprendre la mutuelle low cost, ses avantages et limites, commence par un concept simple : payer une cotisation mensuelle réduite. En contrepartie, les garanties offertes sont minimales. C’est un contrat d’entrée de gamme.

L’objectif est de fournir une couverture santé essentielle, principalement pour les dépenses les plus courantes et prévisibles. L’idée est de ne pas rester sans aucune protection, tout en préservant son budget. Le compromis est donc clair : le prix avant le niveau de remboursement.

Ces offres sont une forme de complémentaire santé et non un produit différent. Elles viennent compléter les remboursements de la Sécurité sociale, mais de manière limitée.

Ce qui est généralement couvert par une formule économique

Ces contrats se concentrent sur le “ticket modérateur”. Il s’agit de la part des frais qui reste à la charge de l’assuré après le remboursement de l’Assurance Maladie.

Ils englobent les postes de soins de base : consultations chez le médecin généraliste ou spécialiste (secteur 1), frais de pharmacie (médicaments à service médical rendu majeur).

L’hospitalisation est aussi incluse, mais pour les frais de séjour et les honoraires conventionnés uniquement. Les garanties pour l’optique et le dentaire sont souvent réduites au minimum légal, c’est-à-dire le panier 100% Santé.

La différence avec une mutuelle aux garanties classiques

La différence majeure ne réside pas dans la nature du contrat, mais dans l’étendue des garanties. Une mutuelle classique propose des niveaux de remboursement plus élevés, exprimés en pourcentages de la base de remboursement de la Sécurité sociale (BRSS).

Un contrat classique offrira des forfaits plus généreux pour l’optique, le dentaire et couvrira souvent les dépassements d’honoraires, ce qui est rare pour une offre low cost.

Rappelons à quoi sert une complémentaire santé : réduire le reste à charge. Une formule économique le fait, mais dans une bien moindre mesure.

L’attrait principal : les avantages d’une mutuelle économique

Un budget santé maîtrisé au quotidien

Le premier atout saute aux yeux : le tarif. Pour beaucoup, la cotisation santé pèse bien trop lourd dans la balance mensuelle. Choisir une mutuelle low cost avantages limites compris permet d’alléger cette charge immédiate. C’est un calcul rationnel.

Ces euros économisés redonnent du souffle au reste du foyer. C’est une décision pragmatique pour ceux qui veulent protéger leur budget sans tout sacrifier. On pare au plus pressé.

La gestion financière devient limpide. Le prélèvement reste fixe et minime.

L’accès à une couverture pour les budgets serrés

Le dilemme n’est pas toujours entre le luxe et le standard. Souvent, c’est une mutuelle low cost ou aucune mutuelle du tout. La réalité économique impose ce choix.

Mieux vaut une protection socle qu’un saut dans le vide sans filet. Cela évite de renoncer aux soins courants par peur de la facture finale. On garde un lien vital avec le parcours de soins. C’est rassurant.

C’est une porte d’entrée indispensable pour les faibles revenus exclus de la CSS.

Les facteurs qui tirent les prix vers le bas

Ces tarifs attractifs ne sont pas le fruit du hasard. Les assureurs activent des leviers précis pour compresser leurs coûts de structure. Tout est une question d’optimisation.

Voici les mécanismes concrets qui permettent de faire chuter la note finale :

- La digitalisation des services : le tout en ligne supprime les frais d’agences physiques.

- La limitation des garanties : un risque financier moindre pour l’assureur allège la cotisation.

- Le ciblage d’une population à faible risque : les jeunes actifs consomment statistiquement moins de soins.

- L’absence de services annexes : pas de réseaux complexes ni d’assistance superflue.

La face cachée : les limites et exclusions des formules à bas prix

Mais ce prix attractif a une contrepartie directe, et c’est là que la vigilance est de mise.

Des remboursements qui atteignent vite leurs plafonds

La limite principale concerne le niveau de remboursement proposé pour analyser une mutuelle low cost avantages limites. Bien souvent, la garantie se cantonne strictement à 100 % de la base de remboursement de la Sécurité sociale (BRSS). Cela constitue un plafond rigide.

Ce taux paraît élevé, mais la réalité diffère souvent. La BRSS reste bien inférieure aux tarifs réels pratiqués. C’est le cas chez les spécialistes qui appliquent des dépassements d’honoraires. Ces surcoûts ne sont alors jamais pris en charge par l’assureur.

Le reste à charge pour l’assuré grimpe donc rapidement. Même des actes courants peuvent peser lourdement sur le budget familial.

Optique et dentaire : les postes de dépenses les plus pénalisés

Ces deux domaines cristallisent souvent les déceptions des assurés. Les besoins y sont fréquents et les factures particulièrement élevées.

| Poste de soin | Mutuelle Low Cost (exemple) | Mutuelle Intermédiaire (exemple) | Reste à charge estimé (Low Cost) |

|---|---|---|---|

| Lunettes (verres complexes + monture) – Coût : 450€ | Forfait 100€ (panier 100% Santé) | Forfait 300€ | 350€ |

| Couronne dentaire (hors 100% Santé) – Coût : 600€ | Remboursement 125% BRSS (soit ~150€) | Remboursement 300% BRSS (soit ~360€) | 450€ |

| Consultation spécialiste (secteur 2) – Coût : 70€ | Remboursement 100% BRSS (soit ~23€) | Remboursement 200% BRSS (soit ~46€) | 47€ (après part Sécu) |

Les services non pris en charge : ce qu’il faut savoir

Au-delà des taux réduits, certains frais se voient purement exclus des garanties. Une lecture attentive des conditions générales s’impose pour éviter les surprises.

- La chambre particulière en cas d’hospitalisation, un confort qui peut coûter cher.

- Les médecines douces (ostéopathie, chiropraxie, psychologie) qui ne sont pas remboursées par la Sécurité sociale.

- vaccins non obligatoires ou les traitements préventifs spécifiques.

- Une éventuelle franchise annuelle, où une somme reste à votre charge avant le début de tout remboursement.

L’équation du 100% Santé : une mutuelle low cost est-elle encore pertinente ?

Face à ces limites, on pourrait penser que la réforme 100% Santé change la donne. Voyons ce qu’il en est vraiment.

Rappel du fonctionnement du panier 100% Santé

La réforme “100% Santé” offre l’accès à un panier de soins spécifiques en optique, dentaire et audiologie. Ces équipements bénéficient d’une prise en charge intégrale conjointe par l’Assurance Maladie et les complémentaires, sans frais pour l’adhérent.

L’ambition est de garantir un reste à charge nul sur des prothèses et lunettes de qualité définie. Tout contrat dit “responsable”, même une mutuelle low cost avantages limites, inclut obligatoirement cette couverture protectrice.

Cette mesure marque un progrès réel pour l’accès aux soins courants. Toutefois, elle s’applique uniquement à une sélection restreinte d’équipements standardisés par la loi.

Ce que la mutuelle low cost couvre en dehors du 100% Santé

La situation se complique nettement ici pour le portefeuille. Si l’assuré opte pour des soins ou équipements situés en dehors du panier 100% Santé, la mécanique de remboursement change du tout au tout.

Pour des verres amincis, un traitement spécifique ou une monture de marque, on quitte le dispositif protégé. La prise en charge s’aligne alors sur les garanties faibles du contrat économique, souvent basées sur le strict ticket modérateur.

La facture finale grimpe alors brutalement pour le patient. La complémentaire santé n’interviendra que très marginalement, laissant une somme conséquente à payer directement de votre poche, sans filet de sécurité.

Quand le 100% Santé ne suffit pas

Le dispositif 100% Santé constitue un socle minimal utile. Il ne comble cependant pas toutes les attentes, notamment en matière d’esthétique dentaire ou pour des exigences de confort visuel particulières.

Par ailleurs, il ignore les dépassements d’honoraires fréquents en secteur 2, l’orthodontie adulte, les médecines douces ou la chambre particulière. Ces postes de dépenses restent très mal couverts par les formules d’entrée de gamme.

La protection économique montre ses faiblesses dès que le parcours de soins devient plus complexe ou imprévu, exposant l’assuré à des coûts financiers parfois difficiles à assumer seul.

Le vrai coût d’une mutuelle pas chère : l’analyse par l’exemple

Pour bien saisir l’impact de ces limites, rien ne vaut des cas concrets. Mettons les chiffres sur la table.

Scénario 1 : le renouvellement d’une paire de lunettes complexes

Prenons une dépense d’optique de 500 € pour des verres spécifiques et une monture hors panier 100% Santé. La Sécurité sociale rembourse une somme infime, disons 0,09 €.

Une mutuelle low cost (avantages et limites à bien peser) avec un forfait optique de 100 € laissera un reste à charge de 400 €. Une mutuelle intermédiaire avec un forfait de 300 € réduira ce reste à charge à 200 €.

L’économie sur la cotisation est vite effacée. La différence de prise en charge est de 200 € sur une seule dépense.

Scénario 2 : la pose d’une couronne dentaire hors 100% Santé

Imaginons une couronne facturée 650 €. La base de remboursement de la Sécu (BRSS) est de 120 €. La Sécu rembourse 60% de cette base, soit 72 €.

Une mutuelle low cost à 100% BRSS remboursera les 48 € restants. Votre reste à charge sera de 650 – 72 – 48 = 530 €. C’est énorme.

Une mutuelle à 300% BRSS remboursera 3 x 120 € (dans la limite des frais réels), soit 360 €. Le reste à charge tombe à 218 €.

Le calcul final : cotisation annuelle + reste à charge

Supposons que la mutuelle low cost coûte 25 €/mois (300 €/an) et l’intermédiaire 45 €/mois (540 €/an). La différence de cotisation annuelle est de 240 €.

Avec l’exemple des lunettes, le coût total (cotisation + reste à charge) est de 300 + 400 = 700 € avec l’offre low cost.

Il est de 540 + 200 = 740 € avec l’offre intermédiaire. Dans ce cas, le low-cost reste avantageux, mais la protection est bien moindre en cas de coup dur. Le calcul doit être fait sur le long terme.

Profils et besoins : à qui s’adressent vraiment ces contrats ?

Les profils adaptés : jeunes et personnes en bonne santé

Le public cible de ces offres reste assez spécifique. Il concerne principalement les assurés qui consomment statistiquement peu de besoins en santé. C’est une solution pour couvrir le strict minimum.

Ces formules conviennent aux budgets serrés ayant peu d’exigences médicales. Voici les situations où ce choix se défend :

- Les jeunes actifs et étudiants en bonne santé visent souvent une mutuelle pour jeune actif économique.

- Les apprentis ou alternants, aux revenus modestes, se tournent vers une couverture santé en alternance.

- Toute personne souhaitant une protection de base sans frais d’optique ou dentaire importants.

Les profils à risque : familles, seniors et besoins spécifiques

À l’inverse, certains assurés doivent éviter ces contrats limités. Le danger financier en cas de coup dur est bien trop réel. L’économie mensuelle ne vaut pas ce risque.

Prenez les familles avec enfants par exemple. Les visites chez le pédiatre ou l’orthodontie font vite grimper la facture. Ici, les besoins se multiplient rapidement. Des garanties faibles deviennent alors totalement insuffisantes.

Pour les seniors, la donne change car les soins augmentent. Une mutuelle senior adaptée devient indispensable pour l’hospitalisation ou l’appareillage. Le reste à charge serait sinon insupportable.

Le cas particulier des travailleurs non salariés (TNS)

Les indépendants peuvent souscrire des contrats spécifiques dits Madelin. Ces cotisations sont déductibles de leur revenu imposable, ce qui allège la fiscalité. C’est un avantage concret pour les artisans. Cela optimise leur budget global.

Choisir une mutuelle Madelin low cost ressemble à une double opportunité. Vous gagnez sur le prix de la cotisation et sur vos impôts. Le calcul semble parfait sur le papier.

Mais attention, les plafonds de remboursement restent bas. L’avantage fiscal ne compense pas la faiblesse de la couverture.

Comment trouver le bon équilibre entre budget et protection ?

Le choix n’est donc pas binaire entre un prix bas et une mauvaise couverture. Il s’agit de trouver une solution adaptée à votre situation, et plusieurs stratégies peuvent y aider.

Définir précisément ses besoins de santé réels

Avant de comparer les tarifs, une première étape s’impose toujours. Listez simplement vos dépenses de santé de l’année écoulée. Ce bilan personnel constitue la base solide de votre réflexion.

Portez-vous des lunettes ou avez-vous des soins dentaires à venir ? Consultez-vous des spécialistes pratiquant des dépassements d’honoraires ? Soyez honnête avec vous-même sur vos besoins réels et anticipés. Cela évite de éviter de payer pour des garanties inutiles.

Cette analyse détermine le niveau de protection minimum dont vous avez besoin. Elle éclaire parfaitement le rapport mutuelle low cost avantages limites.

Profiter de la résiliation infra-annuelle pour ajuster son contrat

Vos besoins de santé évoluent forcément au fil du temps. Une mutuelle économique peut être adaptée à vingt-cinq ans. Elle ne l’est souvent plus à trente-cinq ans après une naissance. Votre contrat doit s’aligner sur votre vie.

La législation permet de résilier sa mutuelle à tout moment après la première année. C’est une occasion idéale pour réévaluer sa situation. Vous pouvez ainsi ajuster vos garanties sans aucune pénalité financière.

N’hésitez pas à faire le point chaque année sur votre contrat. Les démarches pour changer de mutuelle santé sont aujourd’hui très simples. Le nouvel assureur prend en charge les formalités.

Les autres pistes pour une couverture abordable

Si votre budget est très contraint, d’autres solutions existent. La Complémentaire Santé Solidaire (CSS) soutient les revenus les plus modestes. Elle est totalement gratuite ou coûte moins d’un euro par jour. C’est une aide précieuse pour se soigner.

Pensez aussi à vérifier les offres familiales des assureurs. Certains contrats proposent des réductions sur la cotisation globale. La couverture est parfois gratuite à partir du troisième enfant du foyer.

Enfin, souscrire en couple peut parfois donner droit à un tarif préférentiel. Cela permet d’alléger la facture mensuelle du ménage.

Opter pour une mutuelle santé à bas prix constitue une réponse pragmatique pour maîtriser son budget quotidien. Toutefois, cette solution exige une attention particulière aux exclusions et aux plafonds de remboursement. L’enjeu réside dans l’équilibre entre l’économie mensuelle et la protection réelle face aux aléas de la vie.

❓ Questions fréquentes

La limite majeure d’une mutuelle économique réside dans son niveau de couverture. Ces contrats remboursent généralement à hauteur de 100 % de la base de la Sécurité sociale, ce qui signifie qu’ils ne prennent pas en charge les dépassements d’honoraires pratiqués par certains spécialistes ou chirurgiens. Le reste à charge pour l’assuré peut donc devenir conséquent en cas de consultation en secteur 2.

Pour réduire le montant de sa cotisation, la méthode la plus efficace consiste à ajuster les garanties au plus près de ses besoins réels. Si vous ne portez pas de lunettes ou n’avez pas de problèmes dentaires spécifiques, opter pour une couverture minimale sur ces postes permet de réaliser des économies substantielles. L’utilisation d’un comparateur en ligne est également recommandée pour mettre en concurrence les offres du marché.

Il est important de bien comprendre le vocabulaire des assureurs. Une mutuelle “low cost” affiche souvent un remboursement à “100 %”, mais il s’agit de 100 % de la Base de Remboursement de la Sécurité Sociale (BRSS), et non de 100 % de la dépense réelle engagée. Si le praticien respecte les tarifs conventionnés, vous n’aurez rien à payer (hors franchises légales).

Le coût d’une mutuelle varie considérablement selon l’âge, le lieu de résidence et la composition du foyer. Pour un étudiant ou un jeune actif, une couverture d’entrée de gamme se situe généralement autour de 20 à 30 euros par mois. Pour un travailleur indépendant (TNS), les premiers prix démarrent souvent aux alentours de 25 à 30 euros mensuels.

Cette possibilité dépend de votre statut professionnel. Les Travailleurs Non Salariés (TNS), comme les artisans ou les professions libérales, peuvent déduire leurs cotisations de leur revenu imposable grâce à la loi Madelin, à condition de souscrire un contrat “responsable”, ce qui est le cas de la majorité des mutuelles, même économiques.