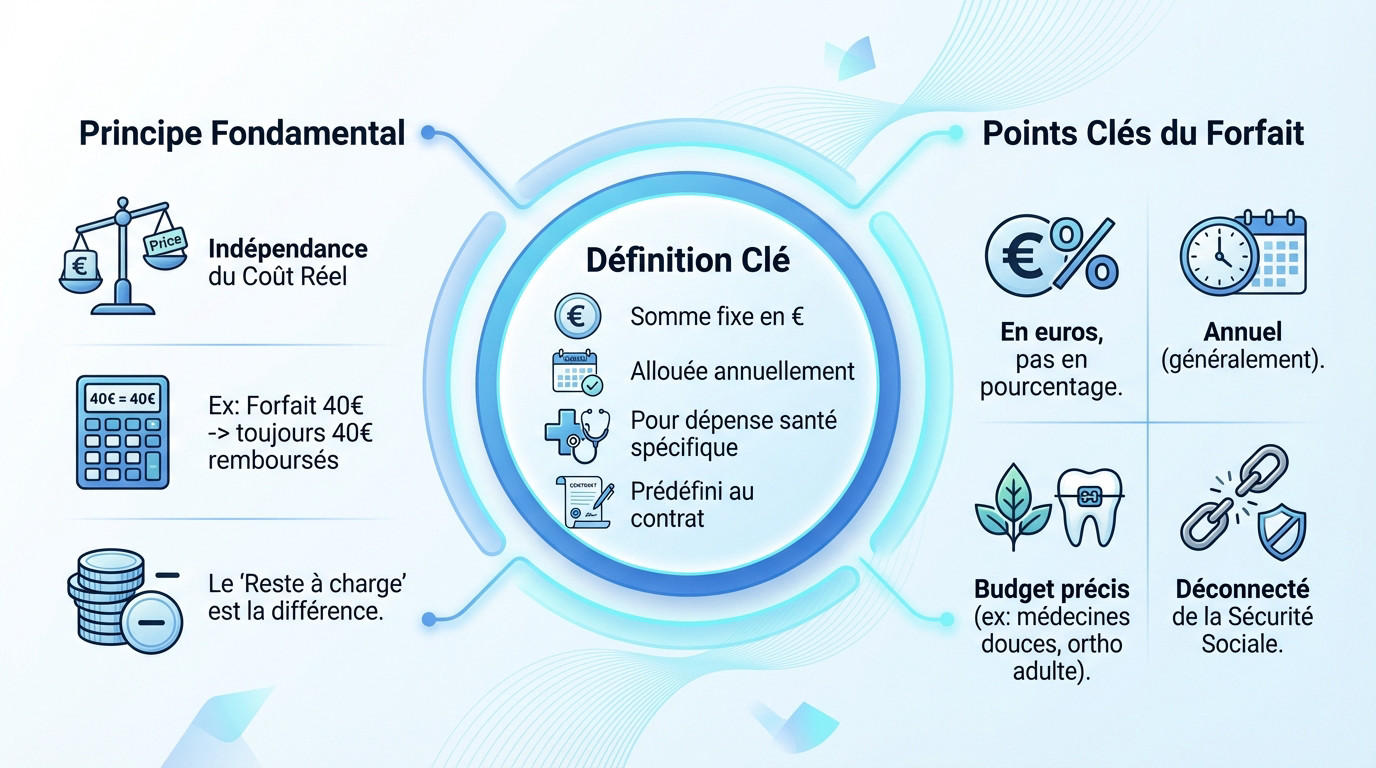

- Le forfait mutuelle est une somme fixe en euros, indépendante des tarifs de la Sécurité sociale, allouée chaque année pour un soin spécifique.

- Ce budget dédié est déterminé à l’avance dans votre contrat de complémentaire santé et constitue un montant maximal établi dès le départ.

- Ce mode de remboursement s’applique souvent aux soins peu pris en charge par l’Assurance Maladie, notamment les médecines douces.

- Comprendre la distinction entre forfait et pourcentage de remboursement est essentiel pour maîtriser votre budget santé.

La lecture d’un tableau de garanties génère souvent de la confusion lorsque les remboursements s’expriment en euros plutôt qu’en pourcentage. Pour maîtriser votre budget santé, il convient d’analyser le forfait mutuelle, définition d’une allocation fixe indépendante des tarifs de la Sécurité sociale. Vous comprendrez ici la distinction mécanique entre ces deux modes de prise en charge et les règles de gestion qui s’appliquent à votre enveloppe annuelle.

- Définition du forfait mutuelle : un montant fixe pour vos dépenses

- Forfait annuel ou par acte : deux logiques de fonctionnement

- Distinguer le forfait des autres modes de remboursement

- La gestion et les limites du forfait dans votre contrat

Définition du forfait mutuelle : un montant fixe pour vos dépenses

Le forfait de remboursement : une définition claire

Le forfait mutuelle définition correspond à une somme d’argent fixe, exprimée en euros, que l’assureur alloue chaque année pour un soin spécifique. Considérez cela comme un budget dédié.

Ce montant maximal est déterminé à l’avance dans votre contrat de complémentaire santé. C’est une règle du jeu établie et claire dès le départ.

On retrouve souvent ce mode de remboursement pour les soins peu pris en charge par l’Assurance Maladie, telles les médecines douces. Pour bien situer cet outil, il faut comprendre le fonctionnement d’une mutuelle santé et son rôle global. C’est un mécanisme distinct.

L’indépendance par rapport au coût réel de la prestation

Sachez que le montant du forfait est totalement indépendant du coût réel de la dépense engagée. Que la consultation vous soit facturée 50 € ou 80 €, le versement de la mutuelle reste identique. Le contrat applique le plafond strict.

Imaginez un forfait de 40 € par séance : vous recevrez 40 €, quelle que soit la note du praticien. Le reste à charge pour vous sera mathématiquement la différence.

Pour identifier rapidement ce mécanisme dans vos garanties, repérez ces critères :

- Un montant en euros.

- Une périodicité annuelle la plupart du temps.

- Un budget alloué pour un poste de soins précis.

- Un remboursement déconnecté de la base.

Forfait annuel ou par acte : deux logiques de fonctionnement

Le forfait annuel : une enveloppe globale pour vos soins

Cette forfait mutuelle définition est simple : votre assureur met à disposition une cagnotte unique. Ce plafond en euros est valable pour une année civile ou à la date anniversaire du contrat. Vous restez libre de le dépenser en une seule fois ou progressivement.

Prenons un cas concret avec un forfait de 200 € pour les médecines douces. Vous avez le choix : réaliser quatre séances à 50 € ou seulement deux consultations facturées 100 €.

Attention cependant, dès que ce montant maximal est atteint, le robinet se ferme. Les dépenses suivantes restent entièrement à votre charge jusqu’au renouvellement annuel.

Le forfait par acte : un montant fixe par séance

Cette seconde méthode change la donne. Ici, la mutuelle ne débloque pas une somme globale utilisable librement. Elle fixe un montant de remboursement par prestation, strictement couplé à un nombre maximal d’actes couverts sur l’année.

Imaginez une garantie proposant “40 € par séance, dans la limite de 5 séances par an”. Votre budget théorique atteint bien 200 €, mais il est impossible de le débloquer d’un coup ; il se consomme uniquement par tranches de 40 €.

Ce mécanisme permet à l’assureur de mieux encadrer la dépense. Concrètement, l’adhérent ne peut pas siphonner l’intégralité de son enveloppe annuelle sur une seule consultation aux honoraires excessifs.

Distinguer le forfait des autres modes de remboursement

Forfait ou pourcentage : ce n’est pas la même chose

Pour une forfait mutuelle définition précise, retenez ceci : c’est une somme fixe en euros, débloquée sans calcul complexe. C’est l’exact opposé du remboursement en pourcentage, qui lui, reste techniquement esclave de la Base de Remboursement de la Sécurité Sociale (BRSS).

Vous saisissez la nuance ? Le pourcentage dépend d’une base officielle souvent dérisoire. Le forfait, lui, est une enveloppe libre décidée par la mutuelle, totalement déconnectée des tarifs conventionnels de la Sécu.

C’est là que le mécanisme prend tout son sens. Sur des soins où la BRSS est inexistante, un remboursement à 100% BRSS ne suffit pas toujours. Le forfait vient combler ce vide financier.

Forfait et plafond de garantie : attention à la confusion

Beaucoup d’assurés font l’erreur. Si le forfait agit comme une limite, le terme “plafond de garantie” désigne une autre réalité contractuelle. Ne mélangez pas l’enveloppe allouée et la limite de sécurité.

Concrètement, le plafond de garantie est le montant maximum absolu que la mutuelle paiera sur une année pour un type de soins. Une fois ce seuil atteint, même avec un bon pourcentage, le robinet se ferme.

| Mécanisme | Base de calcul | Exemple |

|---|---|---|

| Forfait | Montant fixe en euros (€) | “150 € par an pour l’ostéopathie” |

| Pourcentage | Base de Remboursement de la Sécurité Sociale (BRSS) | “200% de la BRSS pour une couronne dentaire” |

| Plafond de garantie | Limite maximale de remboursement annuel pour un poste | “Remboursement des prothèses dentaires plafonné à 1 200 € par an” |

La gestion et les limites du forfait dans votre contrat

Comprendre la définition du forfait est une chose, mais savoir comment il vit et s’arrête au sein de votre contrat en est une autre. Voyons ses règles de gestion concrètes.

Le renouvellement annuel du forfait

La gestion de votre forfait mutuelle définition suit une temporalité stricte. Ce plafond est valable pour une année, soit du 1er janvier au 31 décembre, soit selon la date anniversaire de votre contrat.

Un point clé est à noter : un forfait non utilisé n’est pas reportable. Le compteur est systématiquement remis à zéro au début de la nouvelle période de validité.

Concrètement, si vous n’avez pas dépensé votre budget, celui-ci est perdu. Il n’existe pas de cagnotte qui se cumule d’une année sur l’autre.

Le cas particulier du forfait hospitalier

Il ne faut pas confondre le plafond classique avec le “forfait journalier hospitalier”. Ce dernier est un terme réglementaire très spécifique qui désigne une charge pour le patient.

Le forfait journalier correspond à la participation financière aux frais d’hébergement lors d’une hospitalisation. Son montant est défini par les pouvoirs publics.

La plupart des contrats prévoient une garantie pour la prise en charge du forfait hospitalier, souvent à “frais réels”. Cette couverture est distincte des autres forfaits (optique, dentaire) et couvre :

- Les frais d’hébergement non médicaux.

- Les repas fournis durant le séjour.

- L’entretien des locaux et de la lingerie.

Le forfait mutuelle constitue un mécanisme de remboursement distinct, basé sur une allocation fixe en euros plutôt qu’un pourcentage. Qu’il s’applique annuellement ou par acte, ce dispositif permet de financer des soins peu couverts par le régime obligatoire. Une lecture attentive du contrat reste indispensable pour anticiper le renouvellement des droits et l’absence de report des sommes non utilisées.

❓ Questions fréquentes

Le forfait mutuelle est une garantie exprimée en une somme fixe en euros, allouée annuellement pour un poste de soins spécifique (comme l’optique, le dentaire ou les médecines douces). Contrairement au remboursement calculé en pourcentage, ce montant est totalement indépendant de la base de la Sécurité sociale et constitue une enveloppe maximale que l’adhérent peut utiliser jusqu’à épuisement.

Le forfait mutuelle se distingue de la participation forfaitaire de 1 euro prélevée par l’Assurance Maladie sur chaque consultation médicale. Dans les contrats dits “responsables”, la loi interdit aux mutuelles de couvrir cette participation, qui demeure à la charge de l’assuré.

Dans le domaine de l’assurance santé, un forfait désigne un plafond de prise en charge déterminé contractuellement. Il peut fonctionner comme une cagnotte globale à dépenser sur l’année ou comme une limite par acte (par exemple : 40 € par séance). Une fois ce montant atteint, la mutuelle n’intervient plus, quel que soit le coût réel payé au professionnel de santé.

Cette participation spécifique s’applique aux actes médicaux lourds dont le tarif est égal ou supérieur à 120 euros, ainsi qu’à certains actes de biologie. Bien qu’il s’agisse d’une somme laissée à la charge du patient par le régime obligatoire, la grande majorité des complémentaires santé remboursent intégralement ce forfait de 24 euros.