Vous sentez-vous prisonnier d’un contrat de santé trop coûteux ou inadapté à vos besoins actuels ? Grâce à la loi de résiliation infra-annuelle, changer de mutuelle santé est désormais possible à tout moment après seulement un an de souscription, sans frais ni justificatif. Ce guide vous accompagne pour évaluer vos garanties et effectuer une transition sereine vers une protection plus avantageuse et parfaitement ajustée à votre budget.

- Changer de mutuelle santé après un an de contrat

- 4 situations pour résilier avant le premier anniversaire

- Comment évaluer ses besoins avant de souscrire

- Les étapes pour une transition sans coupure

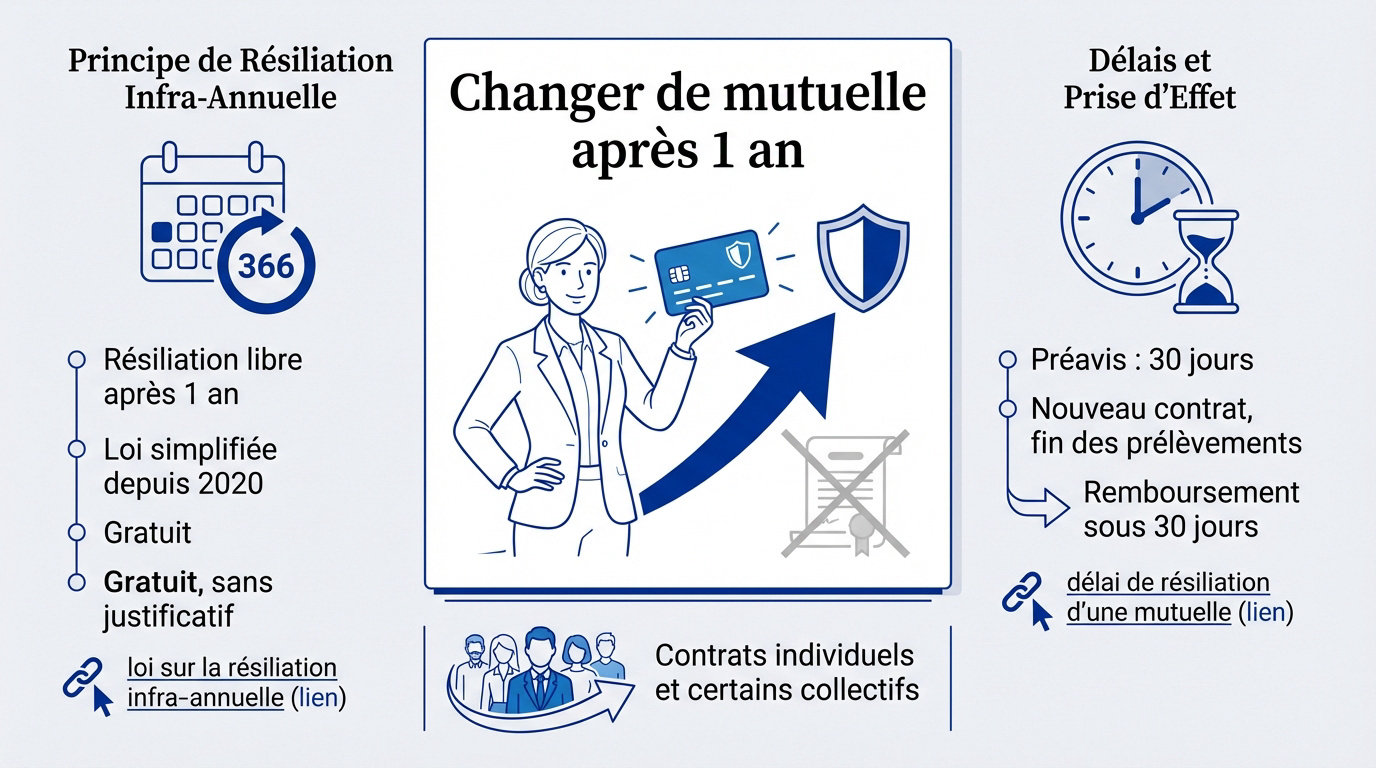

Changer de mutuelle santé après un an de contrat

Après douze mois avec le même assureur, les règles changent radicalement en faveur de l’assuré grâce à une législation simplifiée.

Le principe de la résiliation infra-annuelle

Depuis le 1er décembre 2020, la loi autorise la rupture de votre contrat à tout moment après un an. C’est la fin de l’échéance annuelle obligatoire.

Cette démarche est gratuite et sans justificatif, conformément à la loi sur la résiliation infra-annuelle. Elle offre une liberté totale aux assurés.

Cette mesure concerne les contrats individuels et certains contrats collectifs. Elle simplifie grandement la gestion de votre protection santé.

Découvrez comment finaliser votre résiliation mutuelle après 1 an : comment ça marche concrètement. C’est une procédure rapide et accessible.

Les délais de préavis et de prise d’effet

Le préavis légal est de trente jours. Ce délai court dès la réception de votre demande par l’organisme assureur actuel.

Les prélèvements cessent automatiquement à la fin du contrat. L’ancienne couverture s’arrête pile à la date d’effet de la nouvelle mutuelle.

Consultez le délai de résiliation d’une mutuelle pour maîtriser les règles de notification. Cela évite toute rupture de vos remboursements.

L’assureur doit rembourser le trop-perçu sous trente jours. Cette obligation légale garantit une transition financière sereine pour l’assuré.

4 situations pour résilier avant le premier anniversaire

Si la règle générale impose un an d’attente, des événements de vie spécifiques permettent de s’affranchir de ce délai sans attendre.

L’adhésion à une mutuelle d’entreprise obligatoire

Les salariés du privé doivent adhérer à la complémentaire de leur employeur. Cette règle prévaut sur tout contrat individuel en cours.

Fournissez une attestation employeur prouvant ce caractère obligatoire. Utilisez ce document pour quitter votre mutuelle santé obligatoire actuelle.

La résiliation intervient dès l’embauche. L’ancien assureur ne peut pas refuser.

Les changements de situation personnelle ou professionnelle

Un déménagement, un mariage, un divorce ou un départ à la retraite justifient une rupture anticipée. Ces événements doivent modifier le risque couvert.

Vous disposez de trois mois pour agir. Envoyez votre courrier recommandé rapidement après l’événement pour valider la demande.

- Déménagement dans un autre département

- Changement de régime matrimonial

- Cessation définitive d’activité professionnelle

Délai de 3 mois pour agir après un mariage, divorce, retraite ou déménagement impactant le risque.

La réaction face à une hausse tarifaire injustifiée

L’assuré peut dénoncer son contrat en cas d’augmentation des cotisations non prévue par la loi. Vous disposez de quinze à trente jours après l’annonce pour refuser la hausse.

Délai de 15 à 30 jours après notification pour refuser l’augmentation et partir.

Vérifiez bien vos clauses contractuelles. Toutes les mutuelles ne permettent pas cette résiliation. Savoir quand changer de mutuelle santé demande donc une lecture attentive de votre contrat.

Comment évaluer ses besoins avant de souscrire

Avant de signer ailleurs, une analyse lucide de vos dépenses de santé actuelles évite de souscrire une offre inadaptée ou trop coûteuse.

L’analyse des garanties et des restes à charge

Comparer les postes clés comme l’optique et le dentaire. Observez vos factures de l’année passée. Calculez ce qu’il reste à votre charge après remboursement.

Décrypter les pourcentages de la Sécurité sociale. 100% BR signifie que la mutuelle complète jusqu’au tarif de base. Cela ne couvre pas toujours les dépassements d’honoraires.

| Poste de soin | Besoins faibles | Besoins élevés | Point de vigilance |

|---|---|---|---|

| Hospitalisation | Secteur public | Chambre seule | Dépassements d’honoraires |

| Optique | 100% Santé | Verres complexes | Forfait monture limité |

| Dentaire | Soins courants | Implants | Plafonds annuels |

| Médecine douce | Sans suivi | Ostéopathie | Nombre de séances |

L’anticipation des délais de carence

Définir le délai de carence. C’est la période de latence où vous payez sans être couvert pour certains soins. Cela concerne souvent les prothèses ou l’hospitalisation.

Conseiller la vérification des clauses de report. Certains assureurs suppriment la carence si vous aviez des garanties équivalentes avant. Consultez ce point sur le délai de carence mutuelle.

Vérifiez toujours ces conditions, notamment pour la retraite. Pour plus de détails, lisez ces conseils sur le changement de contrat. Anticiper permet de savoir quand changer de mutuelle santé sans perdre de droits.

Les étapes pour une transition sans coupure

Une fois le nouveau contrat choisi, la bascule administrative doit se faire en douceur pour éviter toute rupture de vos remboursements.

La délégation des démarches au nouvel assureur

Votre futur organisme prend désormais tout en charge. En signant un mandat de résiliation, vous l’autorisez à agir. Il contacte alors votre ancienne mutuelle pour acter la fin du contrat.

La coordination entre les deux assureurs est fondamentale. Leurs échanges permettent de faire coïncider la fin de l’un avec le début de l’autre. C’est une sécurité absolue pour votre couverture.

Consultez notre guide pour changer de mutuelle santé et maîtriser chaque étape pratique. Savoir quand changer de mutuelle santé facilite grandement ces échanges.

- Signature du mandat

- Transmission du RIB

- Réception de la nouvelle carte de tiers payant

La mise à jour de la télétransmission Noémie

Le système Noémie constitue le lien informatique direct. Il relie la Sécurité sociale à votre complémentaire. Ce flux permet d’être remboursé automatiquement sans envoyer de courriers papier.

Une vérification sur votre compte Ameli reste prudente. Accédez à votre espace personnel en ligne. Dans la rubrique dédiée à vos informations, contrôlez que la nouvelle mutuelle est bien active.

Parfois, un chevauchement bloque les remboursements automatiques. Il faut alors solliciter l’ancien organisme. Demandez-lui de procéder à une déconnexion manuelle pour libérer le canal informatique.

L’activation de cette liaison simplifie réellement votre gestion. Plus aucun document n’est à traiter. Vos soins courants sont gérés de manière fluide et rapide.

1. Signer le mandat. 2. Fournir votre RIB. 3. Recevoir la carte de tiers payant. 4. Vérifier le lien Noémie sur Ameli.

Grâce à la résiliation infra-annuelle, vous pouvez changer de contrat sans frais ou lors d’un changement de situation. Confiez les démarches à votre nouvel assureur pour garantir votre continuité de soins et votre sérénité budgétaire. Agissez dès maintenant pour bénéficier d’une protection parfaitement adaptée à votre quotidien futur.

❓ Questions fréquentes

Oui, bien que l’engagement initial soit généralement de douze mois, certaines situations spécifiques autorisent une rupture anticipée. C’est le cas lors d’un changement de situation personnelle ou professionnelle, comme un déménagement, un mariage, un divorce ou un départ à la retraite, à condition que cet événement modifie le risque couvert. Vous disposez alors de trois mois pour signaler ce changement à votre assureur.

Depuis le 1er décembre 2020, la loi sur la résiliation infra-annuelle simplifie considérablement vos démarches. Dès que votre contrat a soufflé sa première bougie, vous avez la liberté de le résilier à tout moment, sans avoir à attendre l’échéance annuelle et sans fournir de justificatif. Cette procédure est entièrement gratuite et aucune pénalité ne peut vous être appliquée.

Si votre assureur augmente ses cotisations de manière injustifiée ou au-delà des clauses prévues dans votre contrat, vous disposez d’un droit de refus. En règle générale, vous avez entre 15 et 30 jours après l’annonce de l’augmentation pour demander la résiliation de votre couverture. Il est toutefois conseillé de bien vérifier les conditions générales, car les mutuelles régies par le Code de la mutualité appliquent souvent des hausses uniformes liées à des évolutions réglementaires qui ne permettent pas toujours ce type de résiliation.

L’adhésion à une mutuelle collective est une obligation pour les salariés du secteur privé, et ce dispositif prévaut sur votre contrat individuel. Si vous venez d’être embauché, vous pouvez résilier votre assurance santé personnelle immédiatement, même si elle a été souscrite il y a moins d’un an. Il vous suffit de transmettre une attestation de votre employeur prouvant le caractère obligatoire de la couverture collective.

Avant de changer, il est essentiel d’analyser vos besoins réels en consultant vos dépenses de l’année écoulée, notamment en optique, dentaire ou hospitalisation. Portez une attention particulière aux délais de carence, ces périodes durant lesquelles certaines garanties ne sont pas encore actives. Certains assureurs acceptent de les supprimer si vous bénéficiiez auparavant de garanties équivalentes.