- Après un an d’ancienneté, l’assuré peut résilier sa mutuelle à tout moment sans justification.

- Cette démarche est gratuite et sans pénalités, permettant une transition fluide vers une nouvelle couverture.

- L’assuré n’est plus lié par tacite reconduction et gagne en liberté contractuelle pour changer d’assureur.

- Cette règle simplifie la comparaison et le changement de complémentaire santé, levant les obstacles administratifs historiques.

De nombreux assurés hésitent encore à changer de couverture santé par peur des contraintes administratives ou des frais cachés. La résiliation mutuelle après 1 an simplifie pourtant radicalement ce processus en permettant de rompre son engagement à tout moment passé le premier anniversaire. Ce guide explique comment exercer ce droit légal, du calcul de la date d’effet au remboursement du trop-perçu, pour garantir une transition fluide vers une nouvelle protection.

- Résilier sa mutuelle après un an : un droit désormais acquis

- Les démarches pour mettre fin à votre contrat

- Quels contrats sont concernés par cette mesure ?

- Procédure et délais : les points clés à maîtriser

- Conseils pratiques et points de vigilance

Résilier sa mutuelle après un an : un droit désormais acquis

Le principe de la résiliation à tout moment expliquée

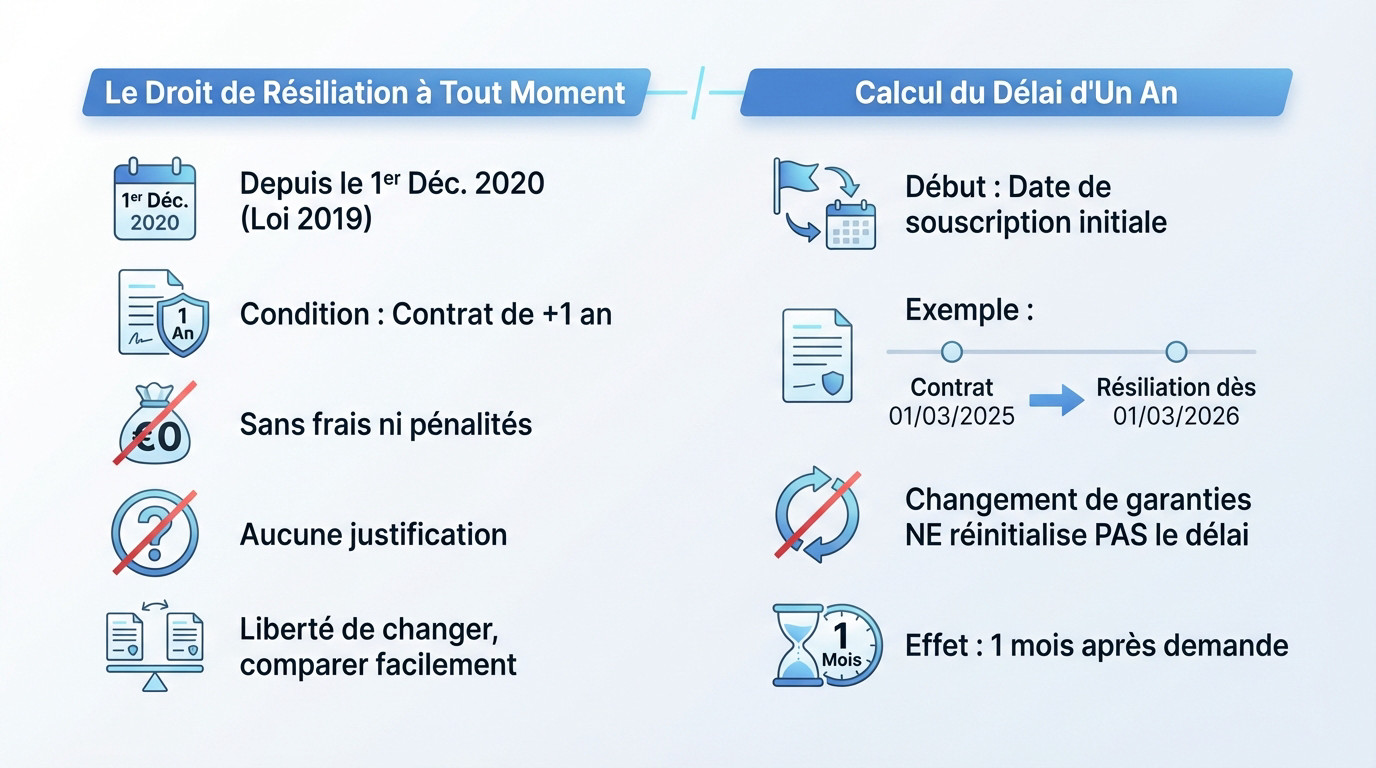

C’est une avancée majeure pour la résiliation mutuelle après 1 an : depuis le 1er décembre 2020, la loi permet de mettre fin à son contrat de complémentaire santé très simplement. Cette mesure, issue de la loi du 14 juillet 2019, a été pensée pour redonner de la liberté aux assurés via la résiliation à tout moment.

Une seule condition s’impose pour en profiter : le contrat doit avoir au moins un an d’ancienneté. Passé ce cap, l’assuré n’est plus lié par tacite reconduction jusqu’à la prochaine date d’échéance annuelle.

L’avantage principal est financier puisque cette démarche est possible sans frais ni pénalités. L’assuré n’a aucune justification à fournir à son assureur pour demander la fin du contrat.

En somme, cette règle simplifie grandement la comparaison et le changement d’assureur.

Comment est calculé le délai d’un an ?

Pour éviter toute erreur, le décompte de la première année commence à la date de souscription initiale du contrat. Prenons un exemple concret : un contrat signé le 1er mars 2025 pourra être résilié à partir du 1er mars 2026.

Attention au cas d’un changement de garanties. Si l’assuré modifie son niveau de couverture sans signer un tout nouveau contrat, cela ne réinitialise pas le délai d’un an. La date de souscription originale reste la référence.

Notez enfin que la résiliation prendra effet un mois après la réception de la demande par l’ancien assureur. Mentionnons que c’est une information confirmée par des sources officielles comme la Sécurité sociale, selon la Sécurité sociale.

Les démarches pour mettre fin à votre contrat

Vous changez de mutuelle : le nouvel assureur s’occupe de tout

Dans le cas le plus fréquent, vous quittez un assureur pour un autre, et les démarches restent très simples pour vous. C’est en effet le nouvel organisme de mutuelle qui prend en charge l’ensemble des formalités administratives de résiliation.

Vous donnez simplement votre accord formel à votre futur assureur lors de la souscription. Ce dernier contactera alors l’ancien organisme pour effectuer la résiliation mutuelle après 1 an et organiser la transition.

Cette méthode présente un avantage majeur pour votre sécurité : elle garantit la continuité de la couverture santé. Pour bien préparer son projet de changement de mutuelle santé, cela évite toute période sans protection.

Vous résiliez sans nouveau contrat : à vous d’agir

Si vous souhaitez résilier votre contrat sans en souscrire un nouveau dans l’immédiat, la situation diffère. Ici, la démarche administrative vous incombe directement et vous devez agir seul.

Vous devez notifier votre décision de rompre le contrat à votre assureur actuel. Il est vivement conseillé de le faire par lettre recommandée avec accusé de réception pour conserver une preuve irréfutable de l’envoi.

Pour simplifier la rédaction de ce courrier, il existe des supports types. Utiliser un modèle de lettre de résiliation permet de s’assurer que toutes les références nécessaires sont bien présentes.

La particularité de la résiliation en ligne

Depuis le 1er juin 2023, la loi impose une symétrie des formes pour simplifier la vie des assurés. Si un contrat a pu être souscrit en ligne, il doit pouvoir être résilié par la même voie : c’est la résiliation “en 3 clics”.

L’assureur doit désormais proposer une fonctionnalité claire et accessible sur son site internet. Ce bouton permet de lancer la procédure de résiliation en 3 clics sans envoyer de courrier.

Quels contrats sont concernés par cette mesure ?

La procédure est donc claire, mais s’applique-t-elle à tous les types de contrats santé ? La réponse est nuancée.

Les contrats de complémentaire santé individuels

La résiliation mutuelle après 1 an vise en priorité les contrats de complémentaire santé individuels. C’est le cas typique du contrat que vous signez directement pour vous protéger, vous ou votre famille.

Vérifiez bien votre dossier : cela concerne les contrats couvrant les risques de maladie, maternité ou accident. En somme, la grande majorité des mutuelles santé classiques sont éligibles à ce dispositif de résiliation simplifiée après un an.

C’est logique, car le rôle d’une complémentaire santé est simplement de compléter les remboursements de la Sécurité sociale.

Le cas des contrats mixtes avec des garanties de prévoyance

La situation se complexifie pour les contrats qui mêlent garanties santé et garanties de prévoyance. Ici, votre capacité à résilier dépend entièrement de la nature précise de ces garanties annexes.

Si votre contrat inclut des garanties de prévoyance spécifiquement listées par décret, la résiliation à tout moment après un an reste possible pour l’ensemble du contrat sans blocage.

Voici les garanties qui permettent de conserver ce droit :

- Décès, incapacité de travail et invalidité.

- Perte d’autonomie et assistance.

- Protection juridique et responsabilité civile.

- Nuptialité-natalité et indemnités d’hospitalisation.

Attention, si une garantie non listée, comme une assurance dommages aux biens, est incluse, le contrat sort du champ de la résiliation infra-annuelle.

Qu’en est-il des mutuelles d’entreprise obligatoires ?

Il faut distinguer la situation des contrats collectifs obligatoires. Dans ce cas précis, le salarié n’est pas le souscripteur direct du contrat ; c’est l’employeur qui tient ce rôle juridique.

C’est pourquoi seul l’employeur peut décider de résilier le contrat collectif principal après un an d’engagement. Le salarié ne peut pas prendre cette initiative de son côté pour la couverture de base obligatoire.

Procédure et délais : les points clés à maîtriser

Le délai de prise d’effet de la résiliation

Dans le cadre d’une résiliation mutuelle après 1 an, la rupture du contrat n’est jamais instantanée. La loi prévoit que la fin des garanties prend effet exactement un mois après la date de réception de votre notification par l’organisme assureur.

Ce point de départ est très précis et ne laisse place à aucune interprétation. Si vous optez pour l’envoi d’une lettre recommandée, c’est juridiquement le lendemain de la date de dépôt à La Poste qui enclenche ce compte à rebours.

Durant ce mois de préavis incompressible, vous restez parfaitement protégé par votre couverture actuelle. En toute logique, vous devez donc continuer d’honorer le paiement de vos cotisations jusqu’au dernier jour.

Le remboursement des cotisations versées en trop

Parlons finances, car c’est souvent là que l’inquiétude s’installe inutilement. Si vous avez réglé votre mutuelle au trimestre ou à l’année, vous avez mécaniquement payé pour une période où vous ne serez plus couvert. Pas de panique, cet argent vous revient de droit.

L’assureur a l’obligation stricte de vous restituer le solde de la cotisation correspondant à la période non consommée. Ce virement doit apparaître sur votre compte dans un délai de 30 jours suivant la fin du contrat, comme le rappelle le Crédit Agricole dans son dossier sur la résiliation.

Synthèse des démarches de résiliation

| Votre Situation | Qui s’occupe de la résiliation ? |

|---|---|

| Vous souscrivez une nouvelle mutuelle | Votre nouvel assureur s’occupe de tout |

| Vous résiliez sans nouveau contrat | C’est à vous d’envoyer la demande (lettre recommandée conseillée) |

| Votre contrat a été souscrit en ligne | Vous pouvez résilier en ligne via un bouton dédié sur le site de l’assureur. |

Conseils pratiques et points de vigilance

Si la résiliation mutuelle après 1 an est un droit accessible à tous, elle doit être exercée avec méthode pour éviter de se retrouver dans une situation délicate.

Ne jamais rester sans couverture santé

Il est fortement déconseillé de résilier son ancienne mutuelle avant d’avoir formellement souscrit une nouvelle protection. Une interruption de couverture, même de courte durée, peut avoir de lourdes conséquences financières pour l’assuré et sa famille.

En l’absence de contrat actif, le patient doit régler l’intégralité des frais de santé en cas d’imprévu. Une hospitalisation soudaine ou une consultation chez un spécialiste resterait alors entièrement à sa charge.

Il faut également anticiper l’application éventuelle d’un délai de carence par le nouvel assureur. Durant cette période d’attente, certaines garanties spécifiques ne sont pas encore actives, laissant l’adhérent partiellement découvert.

Les précautions à prendre avant de changer

Avant de signer un nouveau contrat, prendre le temps de bien comparer les offres est indispensable. Le montant de la cotisation ne doit pas constituer le seul critère de décision lors du changement.

- Vérifier les niveaux de remboursement proposés pour vos postes de dépenses principaux, notamment l’optique, le dentaire et l’hospitalisation.

- Contrôler les délais de carence qui pourraient s’appliquer sur le nouveau contrat et retarder la prise en charge.

- S’assurer que la date d’effet de la nouvelle couverture coïncide parfaitement avec la date de fin de l’ancienne pour éviter toute interruption.

La résiliation infra-annuelle simplifie la gestion des contrats de santé. Ce droit permet d’adapter sa couverture à l’évolution de ses besoins, sans frais ni justificatif après la première année. Une vigilance reste nécessaire concernant la continuité des garanties lors du changement d’assureur, afin d’éviter toute période sans protection.

❓ Questions fréquentes

Tout à fait, la législation a évolué pour offrir plus de souplesse aux assurés. Depuis le 1er décembre 2020, la résiliation infra-annuelle permet de mettre fin à son contrat de complémentaire santé à tout moment, dès lors que celui-ci a plus d’un an d’ancienneté. Cette démarche s’effectue sans frais ni pénalités pour l’adhérent.

La méthode la plus simple, si vous changez d’organisme, est de demander à votre nouvel assureur de réaliser les démarches à votre place. Il se chargera de contacter l’ancien organisme pour assurer la transition sans coupure de droits. Si vous ne reprenez pas de contrat immédiatement, vous pouvez envoyer votre demande par lettre recommandée ou, pour les contrats souscrits en ligne, utiliser la fonctionnalité de résiliation directe depuis votre espace client.

Une fois la première année d’adhésion écoulée, aucun justificatif n’est nécessaire. Vous n’avez pas besoin d’invoquer un changement de situation (comme un déménagement ou un changement professionnel) pour faire valoir votre droit à la résiliation. En revanche, si vous souhaitez rompre le contrat avant ce délai d’un an, un motif légitime reste obligatoire.

Pour le contrat collectif obligatoire, c’est l’employeur qui est le souscripteur ; le salarié ne peut donc pas résilier ce contrat de son propre chef tant qu’il est dans l’entreprise. Toutefois, si vous avez souscrit à des options facultatives ou à une surcomplémentaire à titre individuel, ces garanties spécifiques peuvent généralement être résiliées librement après un an.

Le refus est le plus souvent lié à l’ancienneté du contrat : si la date de souscription remonte à moins de 12 mois, l’assureur est en droit de refuser la résiliation infra-annuelle. Il est également possible que la demande soit incomplète ou qu’elle concerne un type de contrat non éligible, comme certains contrats de prévoyance pure ne comportant pas de garanties de frais de santé.