Face à l’augmentation des frais de santé, choisir entre une mutuelle étudiant ou le maintien sur le contrat des parents devient une source d’hésitation pour de nombreuses familles. Cet article compare ces deux options afin de vous aider à identifier la couverture la plus adaptée à votre statut et à votre budget. Vous découvrirez les critères de rattachement jusqu’à 26 ans ainsi que les garanties spécifiques, comme les forfaits psychologie ou protections périodiques, pour sécuriser votre parcours de soins en toute sérénité.

- Rester sur la mutuelle des parents : conditions et avantages en 2026

- Pourquoi choisir une mutuelle étudiante individuelle ?

- L’impact du statut professionnel sur votre protection santé

- 5 étapes pour comparer et changer de mutuelle efficacement

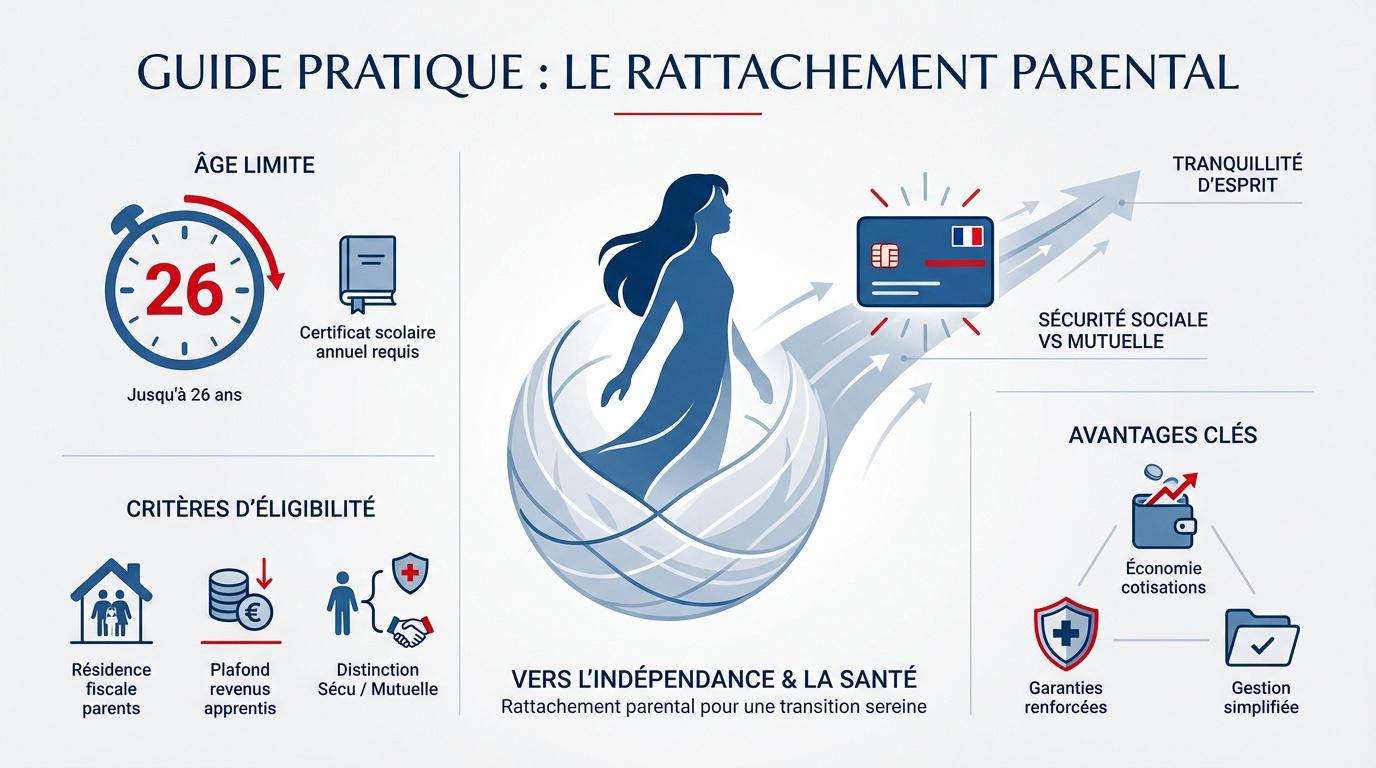

Rester sur la mutuelle des parents : conditions et avantages en 2026

Après avoir quitté le lycée, la question de la santé devient souvent un casse-tête, mais saviez-vous que le cocon familial reste une option solide ?

Jusqu’à quel âge peut-on bénéficier du contrat familial ?

La limite d’âge pour rester rattaché au contrat parental se situe entre 25 et 26 ans. C’est une règle standard. Un maintien du contrat parental jusqu’à 26 ans est donc possible.

Il faut fournir un certificat de scolarité chaque année. Sans lui, la radiation est immédiate. Cette démarche garantit la continuité de vos droits.

Les jeunes sans emploi peuvent parfois prolonger ce rattachement. C’est une sécurité non négligeable pour éviter une rupture de soins.

Âge limite : 25-26 ans. Document obligatoire : certificat de scolarité annuel. Risque : radiation automatique immédiate en cas d’oubli.

Les 3 critères pour conserver son statut d’ayant droit

Il faut distinguer la Sécurité sociale de la mutuelle. La première est automatique et gratuite. Consultez notre guide sur la différence entre Sécurité sociale et mutuelle pour y voir plus clair.

Le critère de résidence fiscale est prépondérant. L’étudiant doit souvent être déclaré sur le foyer fiscal parental. Cela prouve qu’il est toujours considéré à charge.

Les apprentis gardent leurs droits sous réserve de ne pas dépasser certains revenus. Un emploi stable peut toutefois imposer une mutuelle d’entreprise.

Avantages financiers et simplicité de la couverture partagée

L’économie réalisée est le premier atout. Aucune cotisation n’est à payer. C’est un gain de pouvoir d’achat immédiat pour vos dépenses essentielles.

Les garanties parentales sont souvent plus protectrices que les contrats d’entrée de gamme. Le reste à charge diminue fortement sur l’optique ou le dentaire.

Enfin, la tranquillité est totale. Pas de paperasse complexe lors de l’emménagement. Les parents gèrent la partie administrative du contrat au quotidien.

- Économie de cotisation mensuelle

- Accès à des réseaux de soins d’experts

- Gestion administrative simplifiée

Pourquoi choisir une mutuelle étudiante individuelle ?

Pourtant, rester chez papa et maman n’est pas toujours la panacée, surtout quand vos besoins de santé deviennent très spécifiques à votre vie de jeune adulte.

Des garanties adaptées aux besoins spécifiques des jeunes

Analysez vos besoins en santé mentale. Les mutuelles spécialisées remboursent mieux les séances de psychologie. C’est un point devenu essentiel aujourd’hui.

Abordons les protections périodiques et la contraception. Ces forfaits sont rarement présents dans les contrats familiaux classiques. Ils ciblent directement les étudiantes.

Enfin, comparons l’optique. Les forfaits jeunes sont plus généreux sur les montures tendance. C’est un avantage stylé face aux limites de la Sécurité sociale pour les étudiants.

4 services connectés indispensables pour la santé étudiante

La téléconsultation 24h/24 est pratique quand on n’a pas de médecin traitant sur place. On évite ainsi les attentes interminables aux urgences. Une réponse médicale rapide change tout.

Les applications mobiles simplifient la gestion des remboursements en un clic. Le tiers payant numérique facilite aussi la vie en pharmacie.

L’assistance par chat offre un soutien psychologique immédiat. C’est rassurant en période d’examens stressants.

- Téléconsultation médicale illimitée

- Carte de tiers payant sur smartphone

- Chat de soutien psychologique

- Géolocalisation des professionnels de santé

Le coût réel d’un contrat solo face au budget étudiant

Une mutuelle comme la LMDE propose des tarifs d’appel très bas. Cela commence souvent autour de vingt euros par mois.

Prix dès 20 €/mois. Services : téléconsultation, appli mobile, chat psy.

Certaines régions financent une partie de la cotisation annuelle. Renseignez-vous auprès de votre conseil régional pour alléger votre facture.

Pour les petits soins, ces contrats sont très rentables. Ils évitent de piocher dans ses économies tout en maîtrisant le budget à prévoir pour sa mutuelle.

L’impact du statut professionnel sur votre protection santé

Tout bascule au moment où vous signez votre premier contrat de travail, car le monde de l’entreprise impose ses propres règles du jeu.

L’ANI impose la mutuelle d’entreprise. La C2S est gratuite ou coûte moins de 10 € par mois pour les revenus modestes.

Que faire si vous commencez un job étudiant ou une alternance ?

Dès que vous êtes salarié, l’employeur doit proposer une couverture. La loi ANI encadre cette obligation. Vous ne pouvez pas toujours refuser cette adhésion automatique au contrat collectif.

Pour les contrats courts, des dispenses existent. Vous pouvez alors rester rattaché au contrat de vos parents.

Un emploi stable met fin à votre statut d’ayant droit. Consultez les options de mutuelle pour les apprentis et alternants pour adapter vos garanties.

La Complémentaire Santé Solidaire pour les petits revenus

Ce dispositif aide les étudiants aux revenus modestes. L’éligibilité dépend de vos ressources annuelles totales. C’est une protection accessible sous conditions de ressources.

Le système est souvent gratuit ou coûte moins de dix euros. C’est une aide précieuse pour préserver votre budget santé au quotidien.

Tout se passe sur votre compte Ameli via un formulaire simple. Vérifiez la gratuité de la C2S pour les étudiants pour entamer vos démarches.

Portabilité des droits lors du passage au monde de l’entreprise

Après un job d’été, vous gardez votre mutuelle gratuitement. Cela dure selon la longueur de votre contrat. C’est un droit protecteur durant votre transition professionnelle.

Le passage du contrat familial au régime pro s’anticipe. Cette transition demande une organisation rigoureuse pour rester couvert sans interruption.

Évitez les périodes de carence en prévenant votre assureur tôt. C’est une simple question de prudence administrative pour votre sécurité.

5 étapes pour comparer et changer de mutuelle efficacement

Pour ne pas vous perdre dans la jungle des offres, voici une méthode simple pour faire le bon choix.

Analyser ses besoins réels entre optique, dentaire et psychologie

Listez vos dépenses annuelles. Prévoyez-vous des lunettes ? Un suivi psy est-il nécessaire ? Notez tout.

Évitez les surprimes inutiles. Ne payez pas pour le dentaire lourd si vos dents vont bien.

Vérifiez les réseaux de soins. Ces partenaires réduisent vos frais. C’est un point clé budgétaire.

| Soin | Parents | Étudiant | Conseil |

|---|---|---|---|

| Optique | Élevé | Basique | Parents |

| Dentaire | Solide | Limité | Parents |

| Psy | Rare | Inclus | Étudiant |

| Douce | Variable | Forfait | Étudiant |

Comment justifier son statut et résilier le contrat parental ?

Pour la radiation, vos parents envoient une lettre recommandée. Joignez votre nouveau contrat comme preuve de changement.

Un certificat de scolarité ou un contrat de travail suffit. Votre adhésion sera alors validée.

La loi Hamon permet de résilier après un an. C’est idéal pour votre mutuelle étudiant ou mutuelle des parents : que choisir ?.

Vérifier la prise en charge des soins lors d’un séjour à l’étranger

En Erasmus, votre mutuelle française peut vous couvrir en Europe. Vérifiez l’étendue des garanties avant de partir.

L’assistance rapatriement est souvent incluse chez les parents. Elle est vitale en cas d’accident grave.

Hors Europe, prenez une extension. Aux USA ou au Canada, les frais médicaux sont exorbitants.

Le choix entre le contrat parental et une offre individuelle dépend de votre âge, de votre budget et de vos besoins en soins spécifiques. Anticipez dès maintenant votre transition pour garantir une prise en charge optimale de votre santé. Une protection adaptée vous assure une sérénité totale pour réussir vos projets futurs.

❓ Questions fréquentes

Il n’existe pas d’âge légal unique, car chaque organisme assureur définit ses propres conditions. En règle générale, le rattachement au contrat familial est possible jusqu’à 25 ou 26 ans, sous réserve que l’enfant poursuive ses études ou soit en contrat d’apprentissage.

Pour bénéficier de la complémentaire santé parentale, l’étudiant doit principalement justifier de son statut scolaire et, le plus souvent, être rattaché au foyer fiscal de ses parents. Certains contrats exigent également que la résidence principale soit identique à celle des titulaires du contrat.

Le principal atout réside dans l’aspect économique et la simplicité administrative, puisque l’étudiant n’a pas de cotisation à sa charge et profite souvent de garanties protectrices négociées par ses parents. C’est une solution rassurante qui préserve le budget.

Souscrire son propre contrat devient judicieux lorsque les besoins de santé évoluent ou que le contrat parental montre ses limites, notamment pour l’optique ou les médecines douces. Les mutuelles spécialisées […] proposent des tarifs adaptés aux petits budgets, souvent autour de vingt euros par mois.

Si l’étudiant décide de prendre son autonomie, il doit informer l’assureur de ses parents pour demander sa radiation du contrat familial. Cette démarche nécessite souvent l’envoi d’un justificatif, comme une attestation d’adhésion à une nouvelle mutuelle ou un contrat de travail.