La surcomplémentaire santé est une assurance additionnelle intervenant après la mutuelle principale pour couvrir le reste à charge non remboursé. Elle fonctionne comme un troisième niveau de garantie destiné spécifiquement aux soins optiques, dentaires et autres dépenses médicales laissées découvertes. Son utilité principale consiste à sécuriser votre budget face aux frais imprévus en complétant les remboursements insuffisants de la Sécurité sociale et de votre première complémentaire.

Une consultation chez l’opticien vous laisse un reste à charge après votre mutuelle : la surcomplémentaire santé intervient précisément à ce stade pour le couvrir. Ce troisième niveau de garantie fonctionne comme un filet de sécurité face aux frais optiques, dentaires ou médicaux que votre complémentaire principale n’a pas pris en compte.

- Le rôle d’une surcomplémentaire santé dans votre protection

- Les garanties ciblées pour réduire les restes à charge

- Quand est-il pertinent de souscrire une surcomplémentaire ?

- Modalités de remboursement et prestations de services annexes

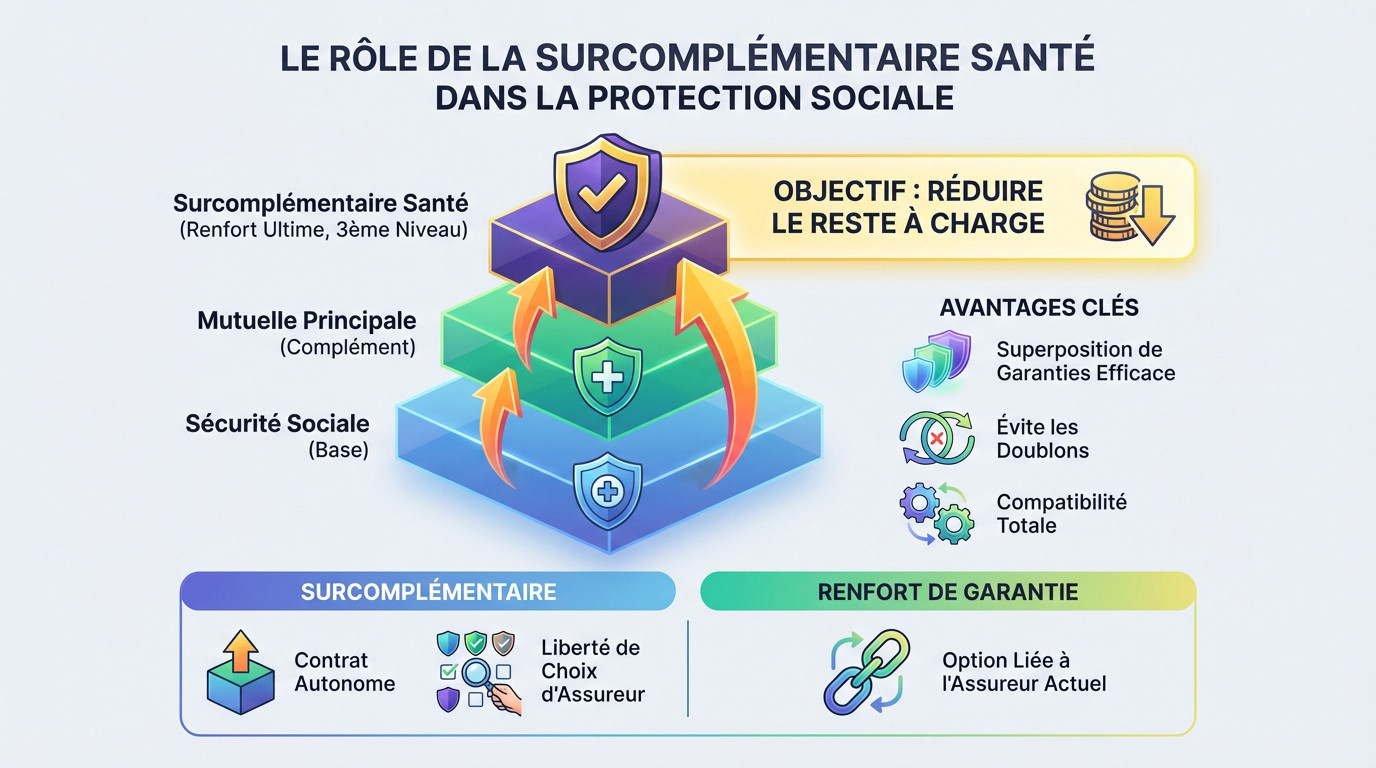

Le rôle d’une surcomplémentaire santé dans votre protection

Après avoir posé les bases de l’assurance maladie, répondons concrètement à la question “Surcomplémentaire santé : à quoi ça sert ?”.

Le troisième niveau de remboursement des frais médicaux

La surcomplémentaire se définit comme une protection additionnelle qui intervient systématiquement après la mutuelle. Elle agit comme un renfort technique indispensable, détaillé dans ce dossier sur la surcomplémentaire santé pour expliquer son rôle.

Le concept central repose sur le reste à charge. L’objectif consiste à gommer les dépenses imprévues, car réduire les frais est la priorité ici.

Voyez ce dispositif comme un troisième étage technique. C’est un bouclier financier ultime pour l’assuré.

Articulation entre Sécurité sociale et mutuelle principale

La hiérarchie des trois organismes est stricte : la Sécurité sociale paie en premier. La mutuelle complète ensuite la part obligatoire. Enfin, la surmutuelle solde le compte via une superposition de garanties efficace.

Pour approfondir, consultez notre définition de la définition de la mutuelle santé. Ce système mécanique évite mathématiquement tout doublon de remboursement.

La compatibilité est totale. Ce contrat s’ajoute à n’importe quelle couverture actuelle sans créer de conflit.

Différence entre surmutuelle et renfort de garantie

Il faut distinguer le contrat indépendant de l’option de renfort interne. Le renfort est lié à votre assureur actuel, tandis que la surmutuelle est un contrat autonome.

Vous conservez une liberté de choix absolue. Vous pouvez choisir un assureur différent pour ce troisième étage, c’est une flexibilité majeure pour l’assuré.

L’indépendance de gestion est un fait avéré. Vos deux contrats vivent séparément sans se gêner.

Les garanties ciblées pour réduire les restes à charge

Au-delà du mécanisme, si l’on se demande une surcomplémentaire santé : à quoi ça sert ?, la réponse réside dans la réduction des coûts sur les postes où le régime obligatoire s’efface.

Un renfort spécifique pour l’optique et le dentaire complexe

Les implants et l’orthodontie adulte, souvent délaissés par la Sécurité sociale, représentent un investissement lourd. Face à ces actes hors nomenclature, la surmutuelle devient un complément indispensable pour préserver son budget.

Pour les verres complexes, analysez le plafond remboursement santé. Un forfait en euros s’avère souvent plus avantageux qu’un pourcentage sur une base dérisoire.

- Implants dentaires

- Orthodontie adulte

- Verres progressifs

- Chirurgie laser des yeux

La couverture des frais d’hospitalisation et de confort

La chambre individuelle offre un repos nécessaire, mais ce confort reste souvent à la charge du patient. L’intimité a un prix.

En clinique, les praticiens facturent fréquemment au-delà des tarifs conventionnels. Une garantie solide couvre ce remboursement des dépassements, sécurisant ainsi vos finances face aux surcoûts cumulés.

Le forfait journalier constitue la base important de la protection hospitalière à prévoir.

Prise en charge des soins courants et médecines douces

L’Assurance Maladie couvre peu les soins hors nomenclature comme l’ostéopathie. Ces médecines douces, désormais courantes, nécessitent une couverture adaptée pour éviter les frais.

Les spécialistes à honoraires libres alourdissent le coût des soins. Ce troisième niveau de garantie limite l’impact financier de ces consultations onéreuses.

| Type de soin | Remboursement Mutuelle | Bonus Surcomplémentaire | Avantage Lecteur |

|---|---|---|---|

| Chambre seule | Souvent limité (ex: 50€/jour) | Complément aux frais réels | Confort sans reste à charge |

| Implants dentaires | Faible ou inexistant | Forfait annuel (ex: +500€) | Accès aux soins coûteux |

| Ostéopathie | Plafond bas (ex: 2 séances) | Séances additionnelles | Suivi thérapeutique complet |

| Chirurgie laser | Rarement couvert | Forfait optique dédié | Correction visuelle accessible |

Quand est-il pertinent de souscrire une surcomplémentaire ?

Comprendre les garanties est une chose, mais savoir si votre profil nécessite réellement cette dépense en est une autre.

Des besoins médicaux spécifiques ou une mutuelle limitée

La surcomplémentaire est l’outil idéal pour pallier les carences d’un contrat collectif souvent imposé par l’entreprise.

Prenez le temps d’analyser les contrats d’entreprise. Ils restent souvent basiques. Regardez votre mutuelle santé obligatoire employeur pour comparer précisément les niveaux de protection offerts par votre société.

Identifiez les soins lourds à venir. Si une opération approche, anticipez dès maintenant. Planifier ses soins permet d’optimiser ses remboursements futurs et d’éviter un reste à charge trop brutal.

Une solution adaptée aux travailleurs indépendants et seniors

Parlons des TNS. Contrairement aux salariés, ils ne bénéficient pas de mutuelle d’entreprise obligatoire. Une surcomplémentaire sécurise donc leur activité professionnelle en cas de pépin de santé. C’est une protection sur mesure indispensable pour les indépendants soucieux de leur trésorerie.

Le cas des retraités est similaire. Les besoins médicaux augmentent mécaniquement avec l’âge. La santé devient alors un budget central.

Cette logique s’applique aussi aux besoins des fonctionnaires face à la réforme actuelle de leur protection sociale.

Avantages familiaux et gratuité pour les nouveau-nés

Les réductions familiales existent. Les familles nombreuses bénéficient souvent de tarifs dégressifs intéressants. C’est un avantage financier non négligeable pour alléger la facture globale tout en protégeant tout le foyer.

Certains contrats offrent la gratuité pour le bébé durant les premiers mois. Cela aide à démarrer sereinement la vie de parent sans se soucier des frais liés à la maternité.

L’orthodontie des enfants, souvent très mal remboursée par le régime obligatoire, reste fréquemment le déclencheur principal de la souscription pour les parents.

Modalités de remboursement et prestations de services annexes

Une fois le contrat signé, on dépasse la simple interrogation « Surcomplémentaire santé : à quoi ça sert ? » pour s’assurer que l’argent revienne rapidement dans votre poche et découvrir les services additionnels.

Le processus de transmission des dossiers de soins

Vous devez souvent transmettre le décompte de votre mutuelle principale pour déclencher le paiement final. L’automatisation progresse via la télétransmission Noémie, mais ce lien technique n’est pas encore systématique entre tous les acteurs.

Comptez généralement quelques jours ouvrés après la réception du dossier complet par l’organisme. Le virement bancaire arrive ensuite directement sur votre compte personnel.

Suivre ses remboursements en ligne via l’espace adhérent est désormais la norme pour les assurés. Ce pilotage digital reste simple et rapide.

L’assistance à domicile et le soutien psychologique

Ces contrats prévoient des services concrets pour vous épauler. Voici les aides courantes :

- Garde d’enfants

- Aide ménagère

- Portage de repas

Si vous êtes immobilisé après une intervention, l’assistance intervient immédiatement pour gérer la logistique du quotidien. C’est un soutien humain précieux qui soulage la charge mentale et l’isolement. La téléconsultation médicale est aussi souvent incluse dans ces forfaits d’accompagnement.

Certains contrats financent désormais plusieurs séances de thérapie ou d’écoute active. C’est une aide bienvenue lors des moments difficiles ou des aléas de la vie.

Conditions de souscription sans questionnaire médical

La plupart des contrats ne fixent aucune limite d’âge restrictive à l’adhésion. Tout le monde peut adhérer librement. Aucun examen médical n’est demandé à l’entrée du dispositif pour valider le dossier.

L’accessibilité est immédiate pour permettre une couverture rapide des premiers soins. Vérifiez toutefois la prise effet mutuelle santé pour confirmer la date exacte. Les démarches d’inscription sont simplifiées au maximum par les assureurs.

La lourdeur administrative n’a plus sa place ici. Souscrire prend quelques minutes.

La surcomplémentaire santé remplit donc une fonction précise : transformer le reste à charge en dépense réellement couverte, particulièrement dans les domaines où la première complémentaire laisse subsister des lacunes.

❓ Questions fréquentes

Bien que les deux termes soient souvent confondus, ils désignent des montages juridiques distincts. Le renfort de garantie prend généralement la forme d’une option intégrée au contrat de complémentaire santé principal (le socle) pour en améliorer les prestations. Il reste donc lié au même assureur et au même contrat.

L’objectif de ce contrat est de réduire le reste à charge sur les postes de soins onéreux ou mal remboursés par les contrats responsables classiques. Les garanties ciblent généralement les dépassements d’honoraires et les prestations de confort non prises en charge par la Sécurité sociale.

Pour les seniors, les besoins médicaux tendent à s’intensifier avec l’âge, notamment en matière d’audition, de dentaire ou d’hospitalisation. La surcomplémentaire permet d’anticiper ces dépenses et de sécuriser son budget face à des restes à charge potentiellement élevés, là où une mutuelle classique atteint souvent ses plafonds.

L’assistance à domicile est une garantie de services souvent incluse dans les contrats de surcomplémentaire de niveau intermédiaire ou haut de gamme. Elle est conçue pour apporter un soutien temporaire à l’assuré suite à une hospitalisation, une immobilisation ou une maladie soudaine.