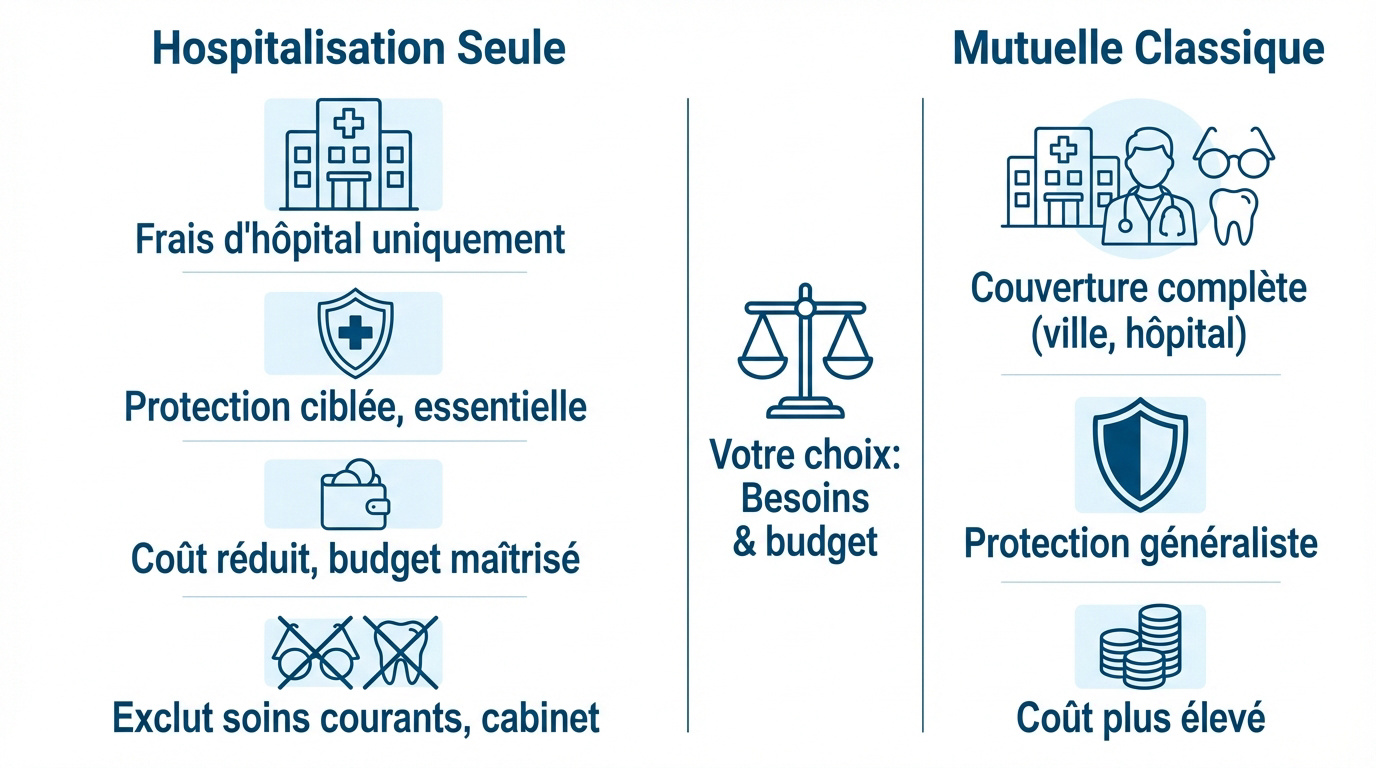

Une mutuelle hospitalisation couvre les frais liés à un séjour en établissement de santé, au-delà de ce que rembourse l’Assurance Maladie. Elle prend en charge le forfait journalier hospitalier, les dépassements d’honoraires des chirurgiens et l’accès à une chambre particulière. Cette garantie ciblée exclut les soins courants, l’optique et le dentaire pour se concentrer uniquement sur la protection en milieu hospitalier.

Une mutuelle hospitalisation couvre les frais d’un séjour en établissement de santé que l’Assurance Maladie ne rembourse pas : forfait journalier, dépassements d’honoraires, chambre particulière. Mais quels restes à charge vous attendent réellement en cas d’hospitalisation impévue sans cette garantie adaptée ?

- Comprendre la mutuelle hospitalisation seule

- Les frais pris en charge pendant le séjour

- Modalités de souscription et services plus

- Intérêt financier et cas spécifiques

Comprendre la mutuelle hospitalisation seule

Après avoir posé le décor sur l’importance d’une couverture santé, voyons précisément ce qu’est une garantie dédiée uniquement au milieu hospitalier.

Définition et périmètre d’intervention

Ce contrat cible les frais en établissement. C’est une protection économique. Elle garantit le remboursement des frais réels.

Elle ignore les soins courants, l’optique ou le dentaire. Elle ne couvre que le milieu hospitalier.

C’est une sécurité vitale.

L’assurance hospitalisation prévient le surendettement. Elle protège votre épargne.

Différences avec une complémentaire santé classique

La mutuelle classique est généraliste. L’option hospitalisation est une spécialiste. Les prix sont bas.

Elle exclut les consultations. La la mutuelle individuelle est une solution adaptée.

Mutuelle hospitalisation : que couvre-t-elle ?

| Type de contrat | Garanties incluses | Coût |

|---|---|---|

| Mutuelle classique | Soins courants, optique, dentaire | Élevé |

| Hospitalisation seule | Frais de séjour uniquement | Très bas |

Les frais pris en charge pendant le séjour

Une fois le concept assimilé, regardons concrètement ce que l’assureur paie quand vous êtes sur votre lit d’hôpital.

Le forfait journalier et le ticket modérateur

Le forfait journalier finance l’hébergement et l’entretien. Ce montant de 20 € est dû pour chaque jour passé en établissement. Il s’applique dès 24 heures de présence.

Forfait journalier : frais d’hébergement de 20 €/jour, non remboursés par l’Assurance Maladie.

Le ticket modérateur désigne la part non remboursée par la Sécurité sociale. Il concerne la plupart des soins dispensés durant l’hospitalisation. Cette charge financière varie selon les actes. Son remboursement dépend de votre contrat.

Voici les postes remboursés par l’organisme :

- Forfait journalier hospitalier

- Ticket modérateur des actes médicaux

- Frais de séjour en établissement conventionné

Dépassements d’honoraires et frais de confort

Les praticiens appliquent souvent des tarifs libres. Sans garantie solide, ces dépassements d’honoraires restent à votre charge. Cela arrive fréquemment lors d’un séjour en clinique privée.

Les remboursements s’expriment en % de la BR. La Sécurité sociale ne couvre jamais les dépassements.

La chambre particulière garantit votre intimité. Les options comme la télévision ou le Wi-Fi nécessitent un contrat de mutuelle adapté. Ces services améliorent la qualité de votre séjour.

D’après Challenges.fr, la mutuelle finance ces prestations de confort. Ces services facilitent votre rétablissement après l’opération. L’accompagnement reste un atout pour le patient.

Modalités de souscription et services plus

Au-delà des remboursements médicaux, ces contrats proposent des avantages pratiques et des conditions d’accès simplifiées.

Absence de questionnaire médical et délais de carence

L’adhésion s’effectue souvent sans examen de santé. Cette absence de formalités protège les seniors ou les profils à risque souhaitant une protection immédiate.

Le délai de carence définit la période d’attente avant l’activation des garanties. Consultez les détails du délai de carence mutuelle pour prévenir tout imprévu. Cette règle évite les souscriptions opportunistes.

Attention, certains contrats excluent les pathologies déjà connues. Il convient de lire les clauses avec une vigilance particulière.

Les accidents bénéficient souvent d’une couverture immédiate. La maladie, en revanche, requiert davantage de patience.

Assistance et indemnités journalières forfaitaires

L’assistance inclut des services comme la garde d’enfants ou l’aide ménagère. Ces prestations facilitent l’organisation du retour à domicile après une intervention.

L’indemnité journalière est une somme fixe versée par jour d’hospitalisation. Ce montant forfaitaire, versé sans justificatif, aide à compenser les frais annexes.

Le tableau suivant synthétise les services d’accompagnement disponibles pour renforcer la valeur ajoutée de votre couverture.

| Service | Description | Utilité |

|---|---|---|

| Aide à domicile | Ménage et repas | Récupération sereine |

| Garde d’animaux | Soin des familiers | Tranquillité d’esprit |

| Transport médical | Trajets vers les soins | Mobilité assurée |

| Téléconsultation | Avis médical distant | Réponse rapide |

Analyser ces garanties de confort permet de répondre à l’interrogation : « Mutuelle hospitalisation : que couvre-t-elle ? ».

Intérêt financier et cas spécifiques

Pour finir, posons-nous la question qui fâche : est-ce vraiment vraiment rentable de choisir ce type de couverture restreinte ?

Le reste à charge sans mutuelle hospitalisation

Se reposer uniquement sur l’Assurance Maladie s’avère risqué. En cas d’intervention lourde, les frais non remboursés grimpent rapidement. La facture finale devient alors un fardeau imprévu pour votre budget familial.

Pour 5 jours d’hospitalisation à 6 500 €, le reste à charge sans mutuelle s’élève à environ 1 300 €.

Selon Boursorama, un séjour de 5 jours facturé 6 500 € laisse un reste à charge de 1 300 €. Ce montant inclut le ticket modérateur et les frais annexes. C’est un choc financier violent.

- Coût moyen d’une chambre seule

- Prix du forfait journalier

- Impact des dépassements d’honoraires

Hospitalisation à domicile et cas particuliers

L’hospitalisation à domicile, ou HAD, gagne du terrain. Pour répondre à la question Mutuelle hospitalisation : que couvre-t-elle ?, vérifiez si vos garanties s’appliquent dans ce cadre. Cela assure la continuité des soins chez soi.

Les séjours en psychiatrie ou en rééducation obéissent à des règles spécifiques. Les plafonds de remboursement diffèrent souvent des services de médecine classique ou de chirurgie.

Pour éviter toute mauvaise surprise, je vous suggère de consulter votre tableau de garanties. Ce document détaille les limites précises de votre contrat selon chaque situation rencontrée.

Une mutuelle hospitalisation représente donc une couverture ciblée qui complète l’Assurance Maladie sur les postes de dépenses les plus lourds : forfait journalier, dépassements d’honoraires et accès à une chambre particulière. Au-delà de l’hospitalisation, d’autres frais liés à un séjour ou à des soins peuvent nécessiter une protection complémentaire adaptée, comme le montre l’exemple du remboursement du soutien-gorge post-opératoire après une intervention.

❓ Questions fréquentes

La distinction principale réside dans le périmètre d’intervention. Une mutuelle hospitalisation seule est une protection ciblée qui se concentre exclusivement sur les frais liés à un séjour en établissement de santé, tels que les interventions chirurgicales ou les frais de séjour. À l’inverse, une complémentaire complète est généraliste et couvre également les soins courants, l’optique et le dentaire.

L’Assurance Maladie ne couvre jamais l’intégralité des dépenses. Le patient doit s’acquitter du forfait journalier, fixé à 20 € par jour, ainsi que du ticket modérateur, qui représente la part non remboursée des actes médicaux. Sans couverture complémentaire, le reste à charge peut être conséquent : pour un séjour de 5 jours coûtant 6 500 €, la facture finale peut avoisiner les 1 300 € pour l’assuré.

Le délai de carence mutuelle, ou délai d’attente, désigne la période suivant la signature du contrat durant laquelle certaines garanties ne sont pas encore actives. Ce mécanisme vise à préserver l’équilibre financier de l’organisme assureur en évitant les souscriptions opportunistes pour des soins déjà programmés. Pour l’hospitalisation, ce délai varie généralement de 1 à 3 mois selon les organismes.

Il est possible de neutraliser le délai de carence en justifiant d’une couverture antérieure équivalente. Si l’adhésion fait suite à la résiliation d’un précédent contrat depuis moins de trois mois, l’assureur peut accepter de supprimer l’attente sur présentation d’un certificat de radiation. Cette disposition permet de changer de mutuelle sans subir de rupture de protection.

La garantie d’indemnités journalières permet de percevoir une somme forfaitaire fixe pour chaque jour passé à l’hôpital, indépendamment des remboursements de frais médicaux. Ce versement s’effectue sans justificatif de dépense et vise à compenser les frais annexes imprévus ou la perte de revenus. Elle offre une souplesse financière appréciable pour financer des services comme la garde d’enfants ou l’aide à domicile.