Face à la multiplicité des besoins de santé au sein d’un foyer, il est fréquent de s’interroger sur la pertinence de conserver des contrats séparés ou de tout regrouper. Ce guide propose une comparaison des garanties mutuelle individuelle vs familiale pour vous aider à identifier la solution la plus protectrice et la mieux adaptée à votre budget. Vous découvrirez comment la centralisation administrative et les tarifs dégressifs pour les enfants permettent de sécuriser durablement la couverture de chaque membre de votre famille.

- Mutuelle famille ou individuelle : comprendre les différences

- Économies et gestion simplifiée du contrat familial

- 3 critères pour évaluer les besoins de santé du foyer

- Comment adapter sa couverture lors d’un changement de vie

Mutuelle famille ou individuelle : comprendre les différences

Après avoir posé le décor du choix cornélien entre protection solo et couverture groupée, voyons comment ces deux structures s’articulent concrètement.

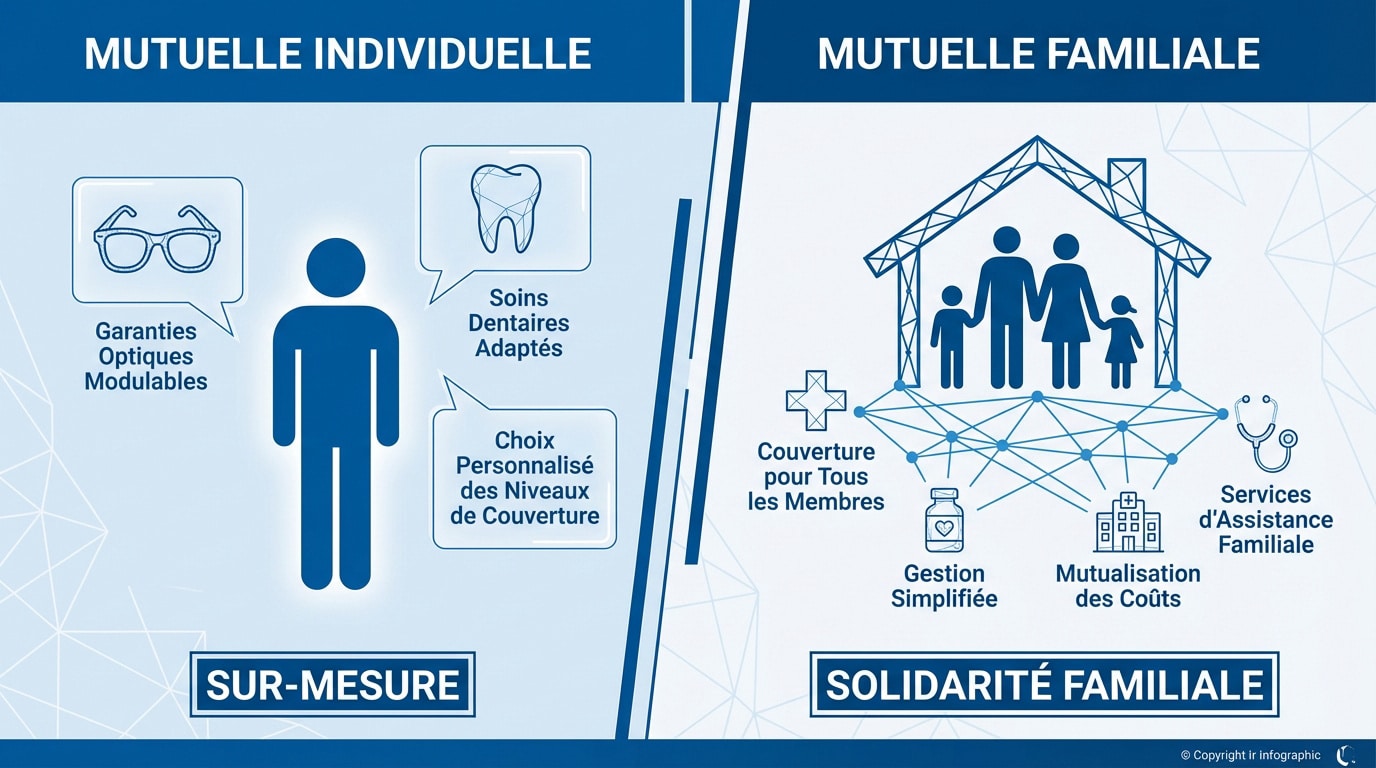

Fonctionnement du contrat individuel pour un profil solo

Le contrat individuel est une protection souscrite par une seule personne physique. Il complète les remboursements de l’Assurance Maladie sans lien de dépendance vis-à-vis d’un tiers.

Ce format permet une personnalisation totale. On ajuste les garanties selon ses besoins réels, comme l’optique ou le dentaire. C’est une solution sur-mesure pour éviter les options inutiles.

Cette formule est privilégiée par les célibataires. Elle garantit une autonomie de gestion complète via des solutions personnalisées adaptées aux particuliers performantes.

Mécanismes de la couverture familiale pour le foyer

La mutuelle familiale repose sur un contrat unique. Un titulaire protège l’ensemble de son foyer sous un seul numéro d’adhérent, simplifiant ainsi les démarches administratives quotidiennes.

Désigne le conjoint et les enfants à charge couverts par le contrat du titulaire principal.

Les bénéficiaires sont appelés ayants droit. Il s’agit du conjoint et des enfants rattachés. Tout le monde partage alors le même niveau de garanties et de remboursements.

Ce contrat mise sur la solidarité. Si un membre nécessite des soins lourds, il profite de la protection globale. C’est un choix prudent pour le prix mutuelle famille : quel budget prévoir ? à long terme.

Économies et gestion simplifiée du contrat familial

Au-delà de la structure technique, l’aspect financier et pratique fait souvent pencher la balance en faveur du regroupement.

Réductions tarifaires pour les couples et familles nombreuses

Les assureurs proposent souvent des remises pour les conjoints. Il est fréquent d’obtenir 5 à 10 % de réduction pour deux assurés. Cette remise s’applique directement sur le contrat unique.

L’avantage s’accentue pour les foyers larges. De nombreux organismes offrent la gratuité dès le troisième enfant rattaché. C’est un levier d’économie majeur pour les parents de familles nombreuses.

Le gain financier est net face à l’accumulation de contrats solos. Le regroupement permet de réaliser de réelles économies d’échelle. Choisir entre une mutuelle famille ou individuelle : le guide comparatif montre que l’union simplifie le budget.

- Réduction couple de 5 à 10 %

- Gratuité dès le 3ème enfant

- Frais de dossier uniques

5 à 10 % de remise pour les couples.

399 € d’économie annuelle moyenne via un comparateur.

Centralisation administrative et espace client unique

Regrouper ses proches supprime la paperasse multiple. Un seul prélèvement bancaire mensuel suffit désormais. Cela simplifie la tenue des comptes du foyer au quotidien.

L’espace client numérique centralise toutes les informations utiles. On y retrouve les décomptes de chaque membre en un clic. Ce portail sécurisé représente un gain de temps précieux.

La mise à jour des données devient plus fluide. Un changement d’adresse ou de RIB s’effectue une seule fois pour tout le monde. La gestion est directe et sans erreur.

3 critères pour évaluer les besoins de santé du foyer

Pour ne pas se tromper de formule, il faut passer au crible les besoins réels de chaque membre de la tribu.

Analyse des postes optique, dentaire et hospitalisation

Il est nécessaire de lister les besoins actuels. Qui utilise des lunettes ? Certains membres prévoient-ils des soins dentaires importants ?

Anticipez aussi les changements liés à l’âge. Les enfants auront peut-être besoin d’orthodontie. Les parents surveillent souvent l’hospitalisation.

Un contrat familial s’aligne sur le besoin le plus protecteur. C’est une contrainte, mais cela garantit une sécurité totale.

| Profil | Besoin Prioritaire | Type de Contrat Conseillé |

|---|---|---|

| Célibataire sans soins | Médecine courante | Individuel |

| Couple senior | Hospitalisation | Familial |

| Famille avec enfants | Orthodontie et optique | Familial |

| TNS | Prévoyance et dentaire | Individuel ou Loi Madelin |

Impact du 100% Santé et des réseaux de soins

Le dispositif 100% Santé est une aide précieuse. Il permet d’obtenir des lunettes ou prothèses sans aucun reste à charge.

Les réseaux de soins partenaires sont aussi essentiels. Ils négocient des tarifs préférentiels pour les adhérents. C’est un avantage majeur.

Ces services réduisent la nécessité de garanties très coûteuses. On peut alors se tourner vers une mutuelle santé économique : que couvre-t-elle ? en toute confiance. C’est une option rassurante pour choisir entre une mutuelle famille ou individuelle : le guide comparatif adapté à votre budget.

Depuis 2021, le 100% Santé garantit un reste à charge nul sur une sélection d’équipements en optique, dentaire et audiologie.

Comment adapter sa couverture lors d’un changement de vie

La vie n’est pas un long fleuve tranquille ; votre mutuelle doit pouvoir pivoter quand votre situation bascule.

Gestion du cas du conjoint avec mutuelle d’entreprise

L’adhésion à une complémentaire collective est devenue une obligation légale pour les salariés du secteur privé. Depuis l’année 2016, ce dispositif s’impose à tous, sauf dans des situations de dispense bien précises.

Le conflit entre deux contrats obligatoires au sein d’un couple arrive fréquemment. Il est alors nécessaire de comparer les garanties pour identifier la dispense la plus avantageuse. C’est parfois un véritable casse-tête administratif.

Une solution consiste à souscrire une surcomplémentaire individuelle en renfort. Si la mutuelle d’entreprise obligatoire et prise en charge employeur s’avère insuffisante, ce contrat privé vient compléter les remboursements restants.

Anticiper le passage d’un contrat solo à une offre famille

Certains événements marquent un tournant pour votre protection santé. Un mariage, la signature d’un PACS ou l’arrivée imminente d’un premier enfant constituent les moments clés pour basculer vers une formule familiale.

La procédure de résiliation est aujourd’hui simplifiée grâce à la réglementation. Après un an de contrat, vous pouvez Changer de mutuelle après un changement de situation très facilement. Votre nouvel assureur gère généralement toutes les démarches.

Vérifiez toujours les délais de carence lors du passage à un plan famille, notamment pour la maternité ou le dentaire, afin de garantir une protection immédiate.

Il est vital de surveiller l’absence de délai de carence lors de cette transition. Pour les soins liés à la naissance, des garanties immédiates sont indispensables. La loi sur la résiliation infra-annuelle facilite grandement ces ajustements rapides.

Opter pour une couverture groupée simplifie votre gestion administrative tout en offrant des garanties protectrices et des tarifs dégressifs dès le deuxième enfant. Comparez dès maintenant les offres pour choisir entre une mutuelle famille ou individuelle afin de sécuriser sereinement le budget de votre foyer et la santé de vos proches.

❓ Questions fréquentes

La mutuelle individuelle est souscrite pour une seule personne et permet une personnalisation précise des garanties selon ses propres besoins médicaux. C’est une solution sur-mesure idéale pour les célibataires ou les jeunes actifs qui gèrent leur protection en toute autonomie.

Le regroupement familial permet souvent de réaliser des économies d’échelle significatives. Les assureurs proposent régulièrement des réductions tarifaires pour les couples, allant de 5 à 10 %, et il n’est pas rare de bénéficier de la gratuité des cotisations à partir du troisième enfant rattaché.

La gestion d’un contrat familial apporte une réelle sérénité. Un seul espace client numérique permet de consulter les décomptes de remboursement de toute la famille en quelques clics. Les démarches courantes, comme un changement d’adresse ou de coordonnées bancaires, ne sont effectuées qu’une seule fois pour tous les bénéficiaires.

Pour choisir la formule adéquate, il convient d’analyser les besoins les plus importants du foyer, notamment en optique, dentaire et orthodontie, des postes souvent coûteux pour les enfants. Il est conseillé de vérifier les plafonds de remboursement et l’existence de forfaits spécifiques pour la maternité ou la prévention.

Oui, certains événements de la vie comme un mariage, un PACS ou la naissance d’un enfant sont des moments clés pour faire évoluer sa couverture. Grâce à la législation sur la résiliation infra-annuelle, il est possible de changer de contrat très simplement après un an d’adhésion, le nouvel assureur se chargeant souvent des formalités.