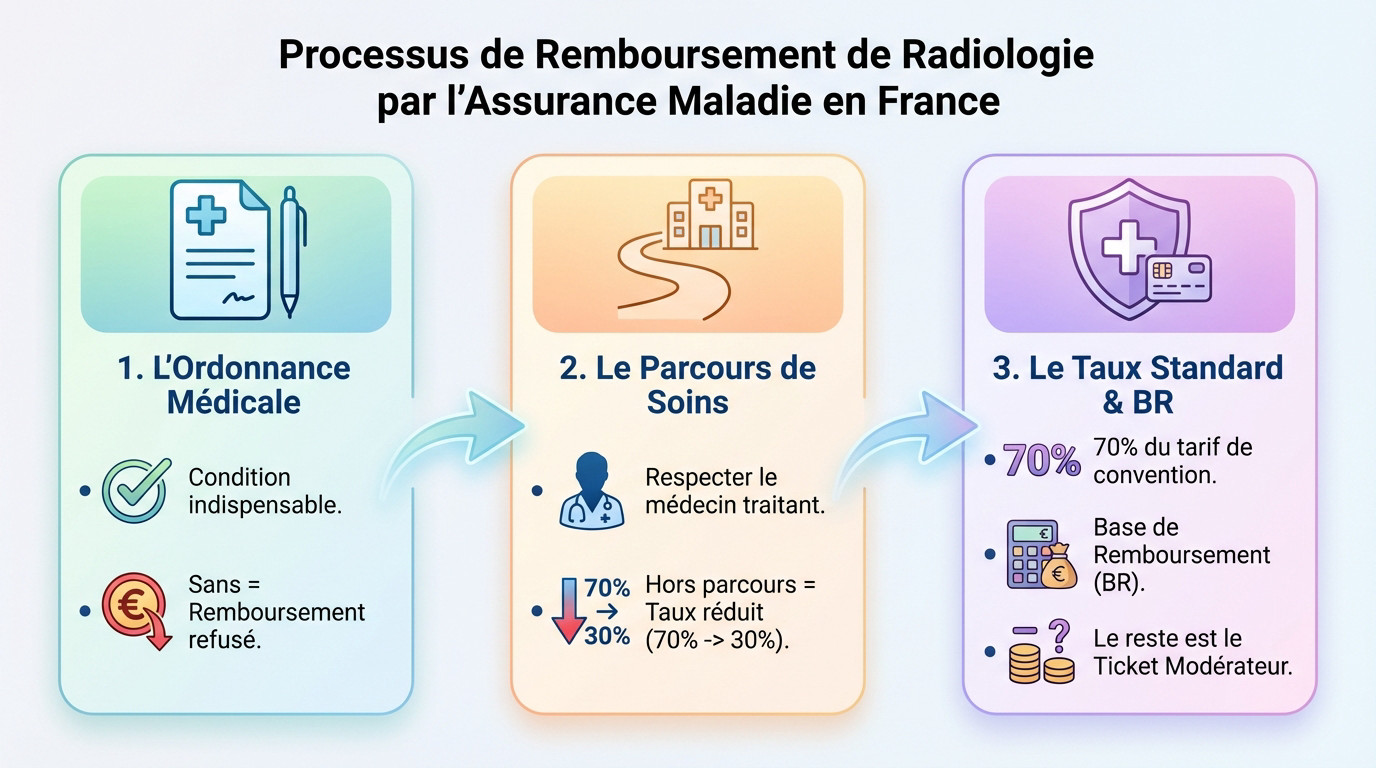

Le remboursement d’un acte de radiologie repose sur trois conditions strictes : une prescription médicale signée par un médecin, le respect du parcours de soins en passant par votre médecin traitant, et l’application des barèmes de convention fixés par l’Assurance Maladie. Sans ordonnance, la Sécurité sociale refuse tout remboursement et l’acte reste entièrement à votre charge. Une consultation hors parcours entraîne une pénalité de remboursement significative, ce qui justifie le passage obligatoire par votre médecin traitant avant tout examen d’imagerie.

Le remboursement radiologie repose sur trois piliers : une ordonnance médicale, le passage obligatoire par votre médecin traitant et l’application des barèmes de la Sécurité sociale. Cette mécanique administrative, souvent méconnue, explique pourquoi certains assurés se retrouvent face à des factures imprévisibles.

- Les bases du remboursement de la radiologie par l’Assurance Maladie

- Tarifs et spécificités selon le type d’examen d’imagerie médicale

- Le rôle de la mutuelle face au reste à charge de l’assuré

- Démarches administratives et optimisation de votre couverture santé

Les bases du remboursement de la radiologie par l’Assurance Maladie

Une fois le rendez-vous d’imagerie fixé, la question du coût devient centrale, et tout commence par les règles strictes de l’Assurance Maladie.

L’ordonnance médicale : une condition de prise en charge sine qua non

La prescription médicale constitue le sésame indispensable pour déclencher vos droits. Sans ce document signé par un médecin, la Sécurité sociale refuse systématiquement tout remboursement, car elle exige une preuve tangible de la nécessité médicale de l’acte radiologique.

Concrètement, une radio effectuée sans ordonnance reste intégralement à votre charge, sans aucun recours possible auprès de l’Assurance Maladie.

Le respect du parcours de soins pour éviter les pénalités

Passer par votre médecin traitant n’est pas une option, c’est une obligation financière. Si vous consultez hors parcours, le remboursement chute drastiquement, la Sécurité sociale pénalisant financièrement les patients qui ignorent cette étape.

Le taux de prise en charge s’effondre alors, passant souvent de 70 % à seulement 30 % de remboursement. La facture finale s’alourdit inutilement pour l’assuré qui néglige cette règle administrative.

Le taux de remboursement standard de 70 % et la base de remboursement

L’Assurance Maladie applique un taux de 70 % sur le tarif de convention pour la majorité des actes. Ce montant théorique sert de référence unique pour le calcul : c’est ce qu’on appelle la Base de Remboursement.

Il faut bien distinguer ce montant du remboursement réel perçu.

Tarifs et spécificités selon le type d’examen d’imagerie médicale

Mais au-delà de ces principes généraux, chaque type d’examen possède sa propre grille tarifaire et ses subtilités de facturation.

Les tarifs de convention pour les radiographies courantes

Les tarifs ne sont pas aléatoires : ils sont strictement encadrés par la convention nationale. Une simple radio pulmonaire n’aura pas le même coût officiel qu’un panoramique dentaire, car la complexité technique diffère selon la zone anatomique.

Voici les écarts de prix constatés selon les barèmes actuels :

- Le coût moyen des actes d’imagerie en 2024 avoisine souvent 18 € pour les actes les plus simples.

- Une mammographie est fixée à 66,42 €.

- La radio d’un membre coûte 27,50 €, contre 28,16 € pour le thorax.

Le fonctionnement hybride du remboursement des IRM et scanners

Ici, la facturation suit une logique scindée en deux temps. D’un côté, le forfait technique couvre l’usage de la machine coûteuse. De l’autre, vous réglez les honoraires intellectuels du médecin radiologue pour l’analyse des clichés.

Le forfait technique, variable selon l’appareil, est généralement pris en charge à 100 % par l’Assurance Maladie.

Notez aussi la réforme des produits de contraste de 2024 qui modifie la distribution de ces substances.

L’influence du secteur d’exercice du radiologue sur la facture finale

Le statut du praticien change radicalement pour votre portefeuille. En Secteur 1, les tarifs respectent strictement la convention : aucune mauvaise surprise. En revanche, le Secteur 2 autorise le radiologue à appliquer des dépassements d’honoraires libres.

La Sécurité sociale ne rembourse jamais ce qui dépasse le tarif de convention. Ce surplus reste donc entièrement à votre charge ou dépend du niveau de garantie de votre mutuelle.

Le rôle de la mutuelle face au reste à charge de l’assuré

C’est précisément là que votre complémentaire santé entre en jeu pour éponger les frais que l’État ne couvre pas.

Comprendre le ticket modérateur et la participation forfaitaire de 2 euros

Le ticket modérateur représente les 30 % restants après le remboursement public. Si ce montant demeure à votre charge sans couverture adaptée, la plupart des mutuelles le remboursent aujourd’hui intégralement.

Une participation forfaitaire de 2 euros s’applique désormais à chaque acte de radiologie, déduite de vos remboursements. Attention, les contrats dits “responsables” ne couvrent jamais cette dépense, qui reste une perte sèche pour l’assuré.

Décoder les garanties de mutuelle exprimées en pourcentage de la BR

Une couverture à 100 % rembourse uniquement le tarif conventionnel de base. Pour effacer les dépassements d’honoraires, fréquents en secteur 2, visez plutôt des garanties à 200 % ou 300 %.

Pour approfondir ce mécanisme, consultez notre guide pour comprendre le calcul du remboursement. Ces exemples concrets vous aideront à sélectionner le niveau de garantie réellement adapté à vos besoins.

La prise en charge des dépassements d’honoraires par la complémentaire

Ce tableau comparatif illustre l’impact direct de votre niveau de garantie sur le montant final remboursé pour des examens courants. Les chiffres démontrent l’intérêt d’une couverture étendue.

| Type d’examen | Tarif Sécu (BR) | Remboursement Mutuelle 100% | Remboursement Mutuelle 200% |

|---|---|---|---|

| Radio membre | 27,50 € | 27,50 € | 55,00 € |

| Mammographie | 66,42 € | 66,42 € | 132,84 € |

| IRM (Honoraires) | 69,00 € | 69,00 € | 138,00 € |

Notez toutefois que les contrats responsables plafonnent souvent la prise en charge des dépassements. Vérifiez scrupuleusement vos garanties contractuelles avant de réaliser un examen coûteux.

Démarches administratives et optimisation de votre couverture santé

Pour finir, une bonne prise en charge passe aussi par une maîtrise des aspects administratifs et du fonctionnement des paiements.

Tiers payant ou avance de frais : comment s’organise le paiement

Le mécanisme du tiers payant vous dispense d’avancer la part couverte par l’Assurance Maladie. Vous ne réglez que le reste à charge, ce qui évite de mobiliser des sommes importantes, une option précieuse pour des examens onéreux comme une IRM.

Pour l’activer, présentez systématiquement votre carte Vitale à jour au guichet. Votre attestation de mutuelle valide est également indispensable pour compléter le dossier administratif.

Le radiologue télétransmet directement les informations à la caisse. Le traitement devient alors quasi automatique.

Délais de traitement et procédures pour changer de mutuelle santé

Le remboursement intervient généralement sous une semaine sur votre compte bancaire. La télétransmission via la carte Vitale accélère grandement ce processus par rapport à l’envoi postal des feuilles de soins.

Si vos restes à charge deviennent trop élevés, comparez les offres du marché. La réglementation actuelle vous permet de résilier votre contrat sans frais après un an d’engagement.

Le remboursement radiologie repose donc sur trois piliers non négociables : l’ordonnance médicale, le passage par votre médecin traitant et l’application des barèmes de convention. Cette mécanique administrative, bien que stricte, protège la Sécurité sociale contre les dépenses injustifiées et garantit que les examens d’imagerie répondent à une réelle nécessité clinique. Si la radiologie reste partiellement à votre charge malgré ces conditions, découvrez comment les tarifs d’examen d’imagerie sont pris en charge par la Sécurité sociale et quels coûts peuvent être couverts par votre complémentaire santé.

❓ Questions fréquentes

La prise en charge d’une IRM (Imagerie par Résonance Magnétique) suit un mécanisme spécifique divisé en deux volets. D’une part, le forfait technique, qui couvre les coûts liés à l’appareil et à son entretien, est pris en charge intégralement par l’Assurance Maladie. D’autre part, les honoraires médicaux du radiologue (fixés à 69 euros) sont remboursés au taux standard de 70 %.

La distinction principale réside dans l’application des tarifs. Un radiologue de secteur 1 respecte strictement les tarifs de convention fixés par la Sécurité sociale (par exemple 27,50 euros pour une radio d’un membre), sans appliquer de surcoût. Le remboursement se fait alors sur la base de 70 % de ce tarif réglementé.

La participation forfaitaire est une somme à la charge de l’assuré, destinée à financer le système de santé. Depuis le 15 mai 2024, ce montant s’élève à 2 euros par acte de radiologie ou consultation, et s’applique à tous les patients de plus de 18 ans, sauf exception (femmes enceintes à partir du 6e mois, bénéficiaires de la CSS).

Ces pourcentages définissent le plafond d’intervention de votre complémentaire santé par rapport à la Base de Remboursement (BR) de la Sécurité sociale. Une garantie à 100 % BR couvre uniquement le ticket modérateur, c’est-à-dire la différence entre le remboursement de la Sécurité sociale et le tarif officiel. Elle est suffisante si vous consultez exclusivement en secteur 1.