Le budget mutuelle pour un indépendant varie selon l’âge, le statut professionnel et la région de résidence. Les niveaux de garanties impactent directement la cotisation mensuelle, du contrat économique à la protection premium. La loi Madelin offre des avantages fiscaux pour optimiser ce coût, tandis que certains critères permettent de réduire significativement votre reste à charge.

Pour une consultation médicale à 30 € (depuis novembre 2024), un indépendant sans mutuelle paie 21 € de reste à charge. Avec une couverture adaptée, ce montant peut tomber à zéro, d’où l’importance de choisir une mutuelle indépendant budget qui correspond à ses besoins réels et ses finances.

- Estimation du prix d’une mutuelle indépendant selon votre profil

- 3 paliers de garanties pour moduler votre budget santé

- Comment réduire le coût réel grâce aux avantages fiscaux ?

- Arbitrages financiers entre protection individuelle et familiale

- Optimisation du contrat et anticipation des risques professionnels

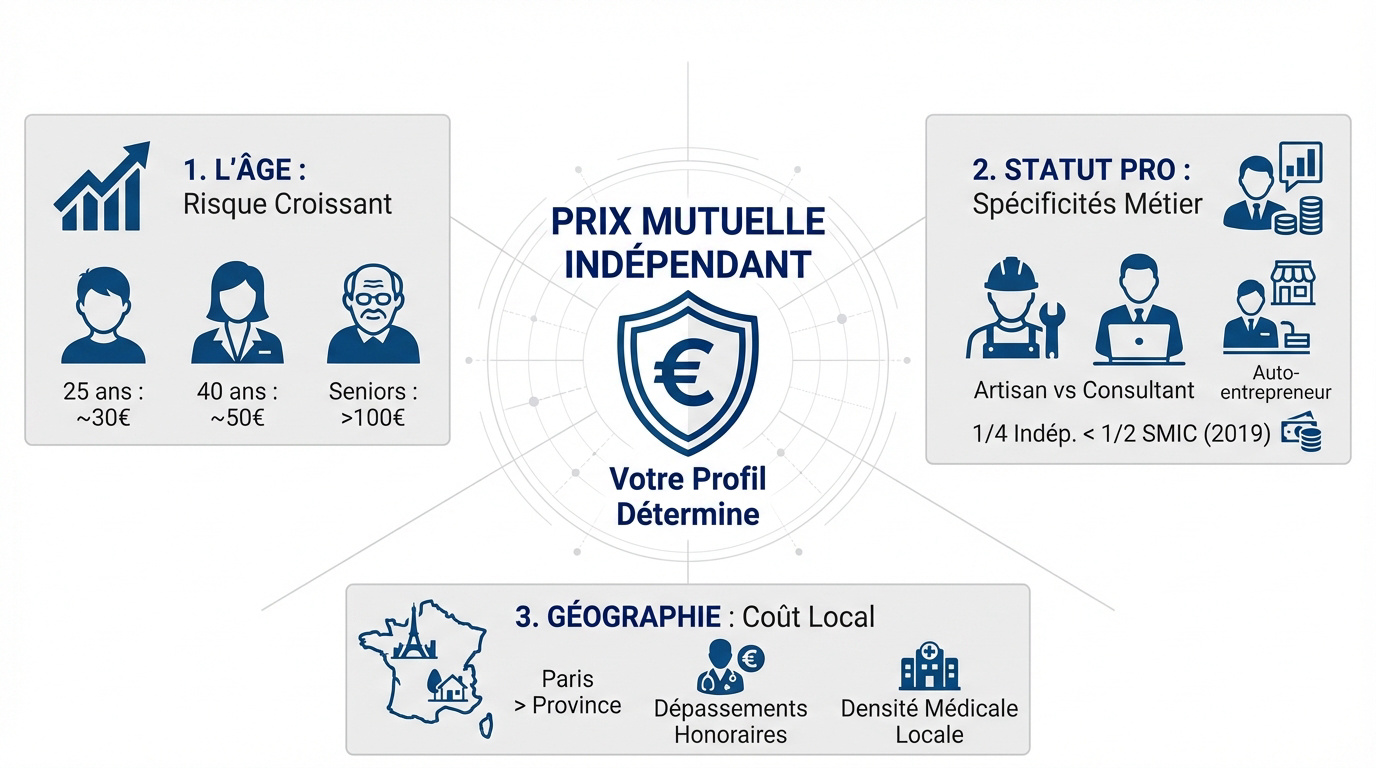

Estimation du prix d’une mutuelle indépendant selon votre profil

Déterminer le Prix mutuelle indépendant : quel budget prévoir ? demande d’analyser plusieurs critères personnels et professionnels qui font varier la facture du simple au triple.

Variations tarifaires en fonction de l’âge du souscripteur

Pour un jeune de 25 ans, comptez environ 30 euros. À 40 ans, on grimpe vers 50 euros. Les seniors franchissent souvent la barre des 100 euros mensuels. Voilà les bases de votre futur budget santé.

- 25 ans : environ 30 € / mois

- 40 ans : environ 50 € / mois

- Seniors : plus de 100 € / mois

Les compagnies de santé calculent le risque selon l’âge. Plus on avance, plus les pépins de santé deviennent probables. C’est une réalité statistique implacable pour vos cotisations. Les tarifs s’ajustent donc mécaniquement.

Votre profil détermine le tarif de base avant toute option. Pour y voir plus clair, vous pouvez effectuer un calcul du prix de votre mutuelle personnalisé selon vos besoins réels. C’est la première étape d’une protection efficace.

Incidence du statut professionnel sur la cotisation mensuelle

Les risques varient selon le métier exercé. Un artisan du bâtiment paiera parfois plus qu’un consultant. Les contrats s’adaptent aux spécificités de chaque branche professionnelle pour coller à la réalité du terrain.

Le budget des auto-entrepreneurs est souvent plus serré. Ils cherchent l’utile sans fioritures inutiles. Pourtant, la protection reste capitale pour maintenir leur activité durablement. C’est un filet de sécurité fondamental pour leur avenir.

Selon cette étude sur la santé des indépendants, en 2019, un quart d’entre eux gagnaient moins de la moitié du SMIC. Cette précarité financière impacte directement leur accès aux soins.

Disparités géographiques et poids des dépassements d’honoraires

Habiter à Paris coûte cher en mutuelle. Les tarifs y sont plus élevés qu’en province. C’est un facteur géographique souvent sous-estimé par les assurés lors de leur installation ou de leur prospection commerciale.

Les spécialistes des grandes métropoles facturent souvent au-delà du tarif conventionné. La mutuelle doit compenser cet écart financier important. Votre lieu de vie dicte donc la prime. C’est une loi territoriale invisible mais réelle.

La densité médicale locale influence directement les remboursements nécessaires. Comprendre ces facteurs de coût d’une mutuelle santé aide à mieux anticiper le prix final de sa protection sociale.

3 paliers de garanties pour moduler votre budget santé

Au-delà du profil personnel, c’est le niveau de protection choisi qui va réellement faire varier la facture finale. Déterminer le Prix mutuelle indépendant : quel budget prévoir ? demande d’abord de comprendre le découpage des garanties.

Panier de soins économique et protection hospitalière minimale

Ces contrats d’entrée de gamme privilégient avant tout l’hospitalisation. C’est le poste de dépense le plus lourd financièrement. On sécurise ici l’indispensable pour éviter un naufrage financier lors d’un accident imprévu.

Les soins courants restent peu couverts par ces formules. Les consultations classiques affichent un remboursement limité. La pharmacie demeure souvent à la charge de l’assuré. C’est un pari risqué sur la santé quotidienne.

Il convient de se demander si cette mutuelle pas chère est une bonne idée sur la durée. Une économie immédiate sur la cotisation peut masquer un danger financier réel. Un seul pépin de santé non couvert efface vite les gains réalisés.

Équilibre du contrat intermédiaire pour les besoins courants

Les formules médianes offrent le meilleur rapport qualité-prix. C’est d’ailleurs le choix privilégié par la majorité des indépendants. Elles couvrent efficacement les visites médicales. Les dépassements d’honoraires modérés sont pris en compte. Cela constitue un compromis budgétaire plutôt rassurant.

Ce niveau de garantie protège contre les aléas de la vie. Une grippe saisonnière ou des analyses biologiques imprévues ne déstabilisent plus les comptes. L’activité professionnelle se poursuit avec une sérénité bienvenue grâce à cette couverture adaptée.

- Remboursement à 150 % ou 200 % de la BRSS

- Prise en charge intégrale du ticket modérateur

- Forfait optique de base inclus

Confort des formules premium et prise en charge des médecines douces

Avec les contrats haut de gamme, le confort devient la priorité. L’ostéopathie ou le suivi psychologique sont intégrés. Ces offres visent un bien-être global plutôt qu’une simple réparation des pathologies ou des accidents.

Pour les gros consommateurs de soins, cette option mérite réflexion. Si les consultations chez un chiropracteur sont fréquentes, le calcul est rapide. La cotisation élevée s’amortit parfois très vite. Tout repose sur la consommation réelle de thérapies alternatives durant l’année civile.

| Niveau de garantie | Profil type | Budget mensuel estimé | Avantage majeur |

|---|---|---|---|

| Économique | Jeune en bonne santé | Dès 30 € | Sécurité hospitalière |

| Intermédiaire | TNS classique | Environ 75 € | Soins courants couverts |

| Premium | Besoins spécifiques | Jusqu’à 180 € | Médecines douces (250 €) |

Comment réduire le coût réel grâce aux avantages fiscaux ?

Si les tarifs affichés peuvent effrayer, l’État propose des mécanismes pour alléger la note finale de façon significative.

La loi Madelin permet aux TNS de déduire les cotisations de leur revenu imposable, mais les auto-entrepreneurs et exploitants agricoles ne sont pas éligibles à cet avantage fiscal.

Fonctionnement de la déduction fiscale loi Madelin pour les TNS

Les TNS peuvent déduire leurs cotisations. Cela réduit le bénéfice imposable directement. C’est un coup de pouce fiscal majeur pour les indépendants classiques en France, améliorant la rentabilité globale.

Consultez ce guide sur le contrat Madelin. Le plafond de déduction est de 3,75% des bénéfices plus 7% du PASS 2025. Cela représente un levier financier concret. C’est une règle fiscale à connaître.

Plus on paye d’impôts, plus l’avantage est fort. C’est mathématique et très avantageux pour les profils fortement imposés.

Solutions pour micro-entrepreneurs et bénéficiaires de la CSS

Les auto-entrepreneurs n’ont pas droit au Madelin. Ils doivent gérer leur budget autrement. Leurs cotisations ne sont pas déductibles de leur chiffre d’affaires forfaitaire car l’abattement couvre déjà tout.

Pour les revenus modestes, la CSS existe. C’est une aide précieuse pour rester couvert. Elle permet d’accéder aux soins sans se ruiner chaque mois avec une participation souvent minime.

Le choix d’une mutuelle individuelle reste libre pour tous. Rappelons que chaque profil peut trouver une solution adaptée à sa situation personnelle et ses besoins réels.

Impact du dispositif 100% santé sur le reste à charge

Le 100% Santé supprime les frais. Cela concerne l’optique et le dentaire. On choisit des équipements spécifiques sans débourser un seul centime de sa poche grâce à la réforme solidaire.

Plus besoin de garanties énormes pour les lunettes. On peut baisser de gamme sans risque. Le socle des soins est désormais couvert par la loi pour tous les assurés.

- Zéro reste à charge en optique

- Prothèses dentaires fixes remboursées

- Aides auditives accessibles sans frais

Arbitrages financiers entre protection individuelle et familiale

Une fois les aides fiscales intégrées, il reste à décider si vous faites cavalier seul ou si vous embarquez vos proches.

Comparatif entre contrat TNS et rattachement au conjoint salarié

Déterminer le Prix mutuelle indépendant : quel budget prévoir ? commence souvent par l’étude du foyer. La mutuelle d’entreprise du conjoint est souvent attractive. L’employeur en paie une partie non négligeable.

Mais ces contrats collectifs sont rigides et standardisés. Ils ne collent pas forcément à vos besoins spécifiques de santé. Un contrat TNS offre une souplesse que le salariat n’autorise pas toujours.

Comparer les deux options est un exercice financier indispensable pour votre activité. Découvrez le rôle d’une complémentaire santé pour mieux comprendre comment arbitrer entre protection individuelle et couverture rattachée.

Tarification des ayants droit et protection de la famille

Couvrir les enfants augmente logiquement le montant de votre prime. Mais les tarifs famille sont souvent dégressifs selon le nombre d’assurés. C’est plus simple de tout regrouper sur une seule facture.

Prendre plusieurs contrats individuels coûte souvent plus cher à l’arrivée. Le contrat Madelin permet de protéger les siens tout en restant cadre de son entreprise. C’est un pur calcul de rentabilité.

Regrouper vos proches permet une vision claire de vos dépenses de santé. Consultez les modalités de remboursement des soins courants pour optimiser la gestion simplifiée des remboursements.

Analyse du rapport coût-bénéfice pour l’optique et le dentaire

Les options dentaires coûtent cher chaque mois sur votre contrat. Vérifiez si vous en avez vraiment l’utilité cette année. Parfois, mettre de l’argent de côté est plus malin que l’assurance.

Si vos dents sont saines, baissez simplement le niveau de garantie. Si vous changez de lunettes tous les ans, montez en gamme. Adaptez votre contrat à votre consommation réelle de soins.

Le choix des renforts doit rester pragmatique et chiffré. Regardez les détails du remboursement dentaire pour comprendre comment ce poste de dépense impacte réellement votre budget global d’indépendant.

Optimisation du contrat et anticipation des risques professionnels

Le prix n’est pas figé dans le marbre et votre protection doit évoluer en même temps que votre business. Pour définir le Prix mutuelle indépendant : quel budget prévoir ?, il faut tenir compte de ces leviers d’optimisation.

Changement de mutuelle simplifié grâce à la résiliation infra-annuelle

La loi de 2019 autorise la résiliation après douze mois d’ancienneté. Changer de contrat devient possible à tout moment. Cette souplesse permet de comparer les offres sans contrainte de calendrier. C’est une liberté.

Présenter un devis concurrent à son assureur actuel favorise souvent une révision tarifaire. Les organismes proposent parfois des gestes commerciaux. C’est une opportunité pour obtenir des garanties plus protectrices.

Il convient de surveiller la hausse prix mutuelle santé pour ajuster ses garanties. Rester vigilant sur les évolutions annuelles aide à maîtriser le budget global.

Articulation entre complémentaire santé et assurance prévoyance

La mutuelle couvre les dépenses médicales courantes uniquement. La prévoyance intervient pour maintenir les revenus lors d’un arrêt maladie. Ces deux protections forment un socle de sécurité pour l’indépendant.

Selon cet article sur les risques de santé des indépendants, l’absence de protection fragilise l’activité. Une assurance privée complète efficacement pour compenser les pertes financières réelles.

Coupler ces contrats sécurise à la fois les soins et la trésorerie. C’est une stratégie prudente pour pérenniser son entreprise.

Accompagnement spécifique pour la santé mentale de l’entrepreneur

De nombreux contrats intègrent désormais des dispositifs de prévention du burn-out. La prise en charge psychologique devient une priorité. Ces services aident à traverser les périodes de forte pression professionnelle.

Utilisez les réseaux de soins comme Kalixia pour accéder à des tarifs négociés en optique, dentaire et audio. Cela réduit significativement votre reste à charge réel.

Passer par des réseaux de soins permet d’accéder à des tarifs préférentiels. Les dépenses de santé réelles diminuent grâce aux accords négociés. C’est une solution concrète pour optimiser ses frais.

Ces garanties incluent souvent des services concrets :

- Accès à des plateformes d’écoute 24/7

- Séances de psychologie remboursées

- Ateliers de gestion du stress et du sommeil

Le budget mutuelle pour un indépendant dépend avant tout de votre profil personnel et de vos besoins réels en soins : un contrat adapté peut réduire drastiquement votre reste à charge, contrairement à une absence de couverture. Au-delà de la consultation médicale, certains soins comme le remboursement des bas de contention illustrent comment une mutuelle bien choisie élargit votre protection vers des prestations que la Sécurité sociale n’assume que partiellement.

❓ Questions fréquentes

Le coût d’une complémentaire santé pour un travailleur non-salarié évolue principalement avec l’âge, car les risques de santé augmentent statistiquement au fil des années. Pour un jeune indépendant de 25 ans, le tarif moyen se situe autour de 40 € par mois. À 40 ans, la cotisation s’établit généralement entre 54 € et 76 €, tandis qu’à 60 ans, il faut prévoir un budget compris entre 90 € et 108 € par mois.

Oui, la localisation géographique est un facteur déterminant dans le calcul de la prime. On observe des disparités importantes entre les régions : par exemple, à Paris, le tarif moyen est d’environ 82,38 € par mois, en raison d’un coût de la vie plus élevé et de la fréquence des dépassements d’honoraires pratiqués par les médecins en zone urbaine.

La loi Madelin permet aux travailleurs non-salariés (TNS) de déduire les cotisations de leur mutuelle de leur revenu professionnel imposable. Pour 2025, ce dispositif s’appuie sur le Plafond Annuel de la Sécurité Sociale (PASS) fixé à 47 10447€. L’économie réelle réalisée dépend de votre tranche d’imposition : plus celle-ci est élevée, plus l’avantage fiscal est significatif.

Le rattachement au contrat collectif d’un conjoint salarié peut être économiquement intéressant, car l’employeur prend en charge au moins 50 % de la cotisation. C’est souvent une solution moins coûteuse dans l’immédiat pour le foyer. Cependant, ces contrats sont standardisés et ne s’adaptent pas toujours aux besoins spécifiques de l’indépendant.

Plusieurs leviers permettent d’optimiser son budget santé. Le dispositif 100 % Santé est particulièrement efficace, car il garantit un reste à charge nul sur une sélection d’équipements en optique, dentaire et audiologie. Par ailleurs, l’utilisation des réseaux de soins partenaires (comme Kalixia) permet d’accéder à des tarifs négociés auprès de nombreux professionnels de santé.