Une mutuelle économique propose une couverture de base avec cotisations réduites et reste à charge limité aux actes courants. Une mutuelle chère offre des garanties étendues incluant les dépassements d’honoraires et options spécialisées, ajustées selon votre âge, profil professionnel et région de résidence. Le choix dépend de l’adéquation entre vos besoins médicaux réels et la structure tarifaire proposée par l’assureur.

Une mutuelle économique propose une couverture de base avec cotisations réduites, tandis qu’une mutuelle chère offre des garanties étendues et des remboursements plus généreux. Le choix dépend de l’adéquation réelle entre vos besoins médicaux et votre capacité budgétaire.

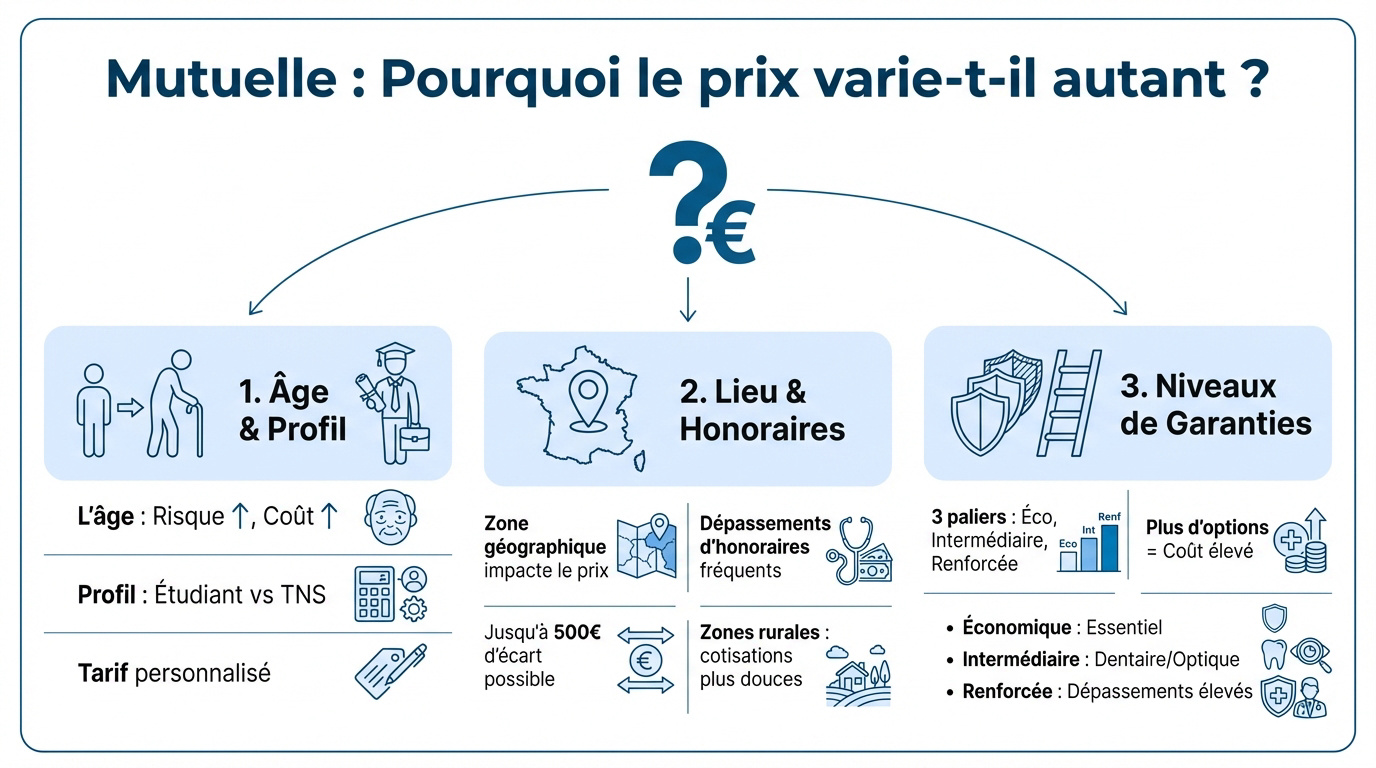

- Pourquoi le prix d’une mutuelle varie-t-il autant d’un contrat à l’autre ?

- Comparaison entre une formule économique et une couverture renforcée

- Adapter son budget santé en fonction de sa situation personnelle

- Comment ajuster son contrat sans sacrifier sa protection ?

Pourquoi le prix d’une mutuelle varie-t-il autant d’un contrat à l’autre ?

L’impact de l’âge et du profil de l’assuré sur la cotisation

L’âge est le premier facteur de coût. Plus on vieillit, plus les risques de santé augmentent statistiquement. Mutuelle chère ou économique : quelles différences ? Les assureurs compensent ce risque par des primes plus élevées.

Un étudiant bénéficie de tarifs bas car ses besoins sont limités. À l’inverse, un travailleur non-salarié doit souvent souscrire des options spécifiques plus onéreuses pour protéger son activité.

La personnalisation du contrat selon votre profil est visible via ce calcul du prix d’une mutuelle.

L’influence de la zone géographique et des dépassements d’honoraires

Votre lieu de résidence pèse lourd. En Île-de-France ou en PACA, les dépassements d’honoraires sont fréquents. Les mutuelles ajustent leurs tarifs pour couvrir ces frais imposés localement par les praticiens.

Écart de prix possible par département : jusqu’à 500€ pour les seniors. Impact des dépassements d’honoraires en Île-de-France et PACA vs zones rurales.

Ces écarts de prix des mutuelles par département atteignent parfois 500 euros.

En zone rurale, la moindre densité médicale limite ces pratiques tarifaires libres. Les cotisations y sont donc généralement plus douces.

La structure des trois niveaux de garanties classiques

Les contrats se découpent souvent en trois paliers. La formule économique couvre l’essentiel. L’intermédiaire ajoute du confort. La version renforcée vise une prise en charge quasi intégrale.

Chaque option supplémentaire gonfle la note mensuelle. Il faut arbitrer entre sécurité totale et budget maîtrisé. C’est ici que se joue la rentabilité réelle de votre contrat.

- Formule économique (ticket modérateur)

- Intermédiaire (renfort dentaire/optique)

- Renforcée (dépassements d’honoraires élevés)

Comparaison entre une formule économique et une couverture renforcée

Au-delà des prix, quel est l’impact réel sur votre budget ? Mutuelle chère ou économique : quelles différences ? La réponse se trouve souvent dans le détail des garanties.

Le reste à charge réel selon le niveau de protection choisi

Le reste à charge est le critère majeur. Avec une mutuelle basique, une couronne dentaire coûte cher. Une formule renforcée efface presque totalement cette dépense imprévue.

| Poste de soin | Formule Éco | Formule Renforcée | Reste à charge estimé |

|---|---|---|---|

| Consultation spécialiste | Ticket modérateur | 200% BR | Variable |

| Paire de lunettes | Panier A (100%) | Forfait 300€ | 0€ à élevé |

| Couronne dentaire | Panier A (100%) | 400% BR | 0€ à moyen |

| Hospitalisation | Forfait journalier | Frais réels | Élevé si éco |

L’arbitrage dépend de vos besoins. Inutile de cotiser cher si vous consultez rarement des spécialistes.

Les limites des contrats à bas prix et les délais de carence

Attention aux tarifs d’appel. Les délais de carence bloquent les remboursements lourds. C’est une protection pour l’assureur contre les soins immédiats.

Vérifiez les délais de carence, les exclusions de garanties et les plafonds bas sur le dentaire ou l’hospitalisation.

Comprendre le fonctionnement du délai de carence est nécessaire. L’optique ou le dentaire sont souvent concernés par ces attentes.

Les exclusions sont aussi fréquentes. Lisez attentivement les conditions générales.

L’avantage du dispositif 100% Santé pour les petits budgets

Le 100% Santé aide les budgets modestes. Ce dispositif impose des équipements sans reste à charge en optique, dentaire et audiologie. Toute mutuelle propose ce panier intégralement remboursé.

La réforme 100% Santé optique encadre ces frais. Elle plafonne notamment le prix des montures à 30 euros.

C’est la solution pour rester protégé sans payer pour des garanties inutiles.

Adapter son budget santé en fonction de sa situation personnelle

Choisir une couverture n’est pas qu’une question de prix, c’est surtout une question de cohérence avec votre mode de vie actuel. Mutuelle chère ou économique : quelles différences ? L’enjeu est réel.

Les besoins spécifiques des seniors face aux garanties des jeunes actifs

Un senior privilégiera l’hospitalisation et les aides auditives. Un jeune actif se tournera plutôt vers la contraception ou la médecine douce. Les priorités s’inversent totalement avec les années qui passent.

L’examen de ces points de vigilance mutuelle senior aide beaucoup. Il devient inutile de financer des forfaits maternité à 60 ans. Une vérification régulière évite ces frais superflus.

Ajuster ses garanties permet d’économiser gros. Pourquoi financer des services dont vous n’avez absolument aucun usage ?

La prise en charge employeur et le cas particulier de l’Alsace-Moselle

En entreprise, l’employeur finance au moins 50% de la mutuelle collective. C’est un avantage majeur pour les salariés du privé. Le reste à charge sur la fiche de paie est minime.

L’Alsace-Moselle bénéficie d’un régime spécifique plus généreux. La Sécurité sociale y rembourse mieux les soins courants. Alors, les cotisations des mutuelles y sont nettement moins élevées.

Ce particularisme historique offre une protection robuste à moindre coût pour les résidents de ces trois départements.

Les services d’assistance et les réseaux de soins partenaires

Les mutuelles incluent souvent des réseaux de soins comme Santéclair ou Kalixia. En passant par ces partenaires, vous profitez de tarifs négociés très avantageux. Les remises sur les verres ou les prothèses peuvent atteindre 40% par rapport au marché.

Utilisez les réseaux partenaires (Santéclair, Kalixia) pour obtenir jusqu’à 40% de remise sur les verres et prothèses.

Ne négligez pas l’assistance. Aide ménagère ou garde d’enfants en cas d’immobilisation sont des services précieux souvent déjà inclus dans les contrats.

Voici des avantages concrets :

- Tiers payant généralisé

- Téléconsultation 24h/24

- Analyse de devis gratuite

Comment ajuster son contrat sans sacrifier sa protection ?

Vous avez maintenant toutes les cartes en main pour optimiser votre contrat, mais comment passer concrètement à l’action pour réduire la facture ? Comprendre si vous préférez une Mutuelle chère ou économique : quelles différences ? aide à mieux cibler les ajustements.

La modulation des postes de soins pour un tarif sur mesure

La modularité est la clé d’un bon contrat. Vous pouvez choisir un renfort sur l’optique tout en restant au minimum sur le dentaire. Cette personnalisation évite de payer pour des garanties fantômes.

Analysez vos dépenses des deux dernières années. Si vous ne portez pas de lunettes, baissez ce poste au maximum. Réinjectez cette économie dans une meilleure garantie hospitalisation, bien plus risquée.

C’est ce qu’on appelle la gestion intelligente du risque santé. Soyez pragmatique et non émotionnel.

Changer de mutuelle facilement grâce à la résiliation infra-annuelle

Depuis 2020, résilier sa mutuelle est simple. Après un an de contrat, vous partez librement. Plus besoin d’attendre l’échéance annuelle ou de justifier votre décision.

La résiliation infra-annuelle est possible après un an de contrat, sans frais. Votre nouvel assureur gère généralement l’ensemble des démarches.

Consultez pourquoi les prix des mutuelles augmentent pour mieux réagir. La concurrence permet souvent de trouver moins cher ailleurs. Comparez les offres pour réduire vos cotisations.

Votre nouvel assureur s’occupe généralement de toutes les démarches administratives. Vous n’avez qu’à signer votre nouveau devis.

L’accès à la Complémentaire Santé Solidaire pour les revenus modestes

La CSS aide les foyers aux revenus modestes. Elle remplace la CMU-C et l’ACS. Selon vos ressources, elle est gratuite ou coûte moins d’un euro par jour. C’est une protection solidaire complète.

Il faut comprendre la complémentaire santé solidaire. Vérifiez votre éligibilité sur le site de l’Assurance Maladie.

Ce dispositif garantit qu’aucun citoyen ne soit laissé sans couverture médicale pour des raisons purement financières.

Le choix entre une mutuelle économique et une mutuelle chère repose donc sur l’adéquation réelle entre votre profil de risque, vos besoins médicaux prévisibles et votre budget. Au-delà de la cotisation mensuelle, c’est la structure des garanties et des franchises qui détermine votre reste à charge effectif. Pour identifier les postes de dépenses non couverts par la Sécurité sociale et mesurer l’impact d’une surcomplémentarité, comprendre le remboursement des équipements médicaux comme les bas de contention illustre concrètement où une bonne couverture fait la différence.

❓ Questions fréquentes

Plusieurs éléments déterminent le montant des cotisations d’une mutuelle. L’âge est le critère majeur, car les besoins médicaux augmentent statistiquement avec les années, entraînant des primes plus élevées pour les seniors. La zone géographique joue également un rôle important : les tarifs sont souvent plus élevés dans les régions comme l’Île-de-France ou la région PACA, où les professionnels de santé pratiquent fréquemment des dépassements d’honoraires.

Une mutuelle économique se concentre sur la prise en charge des soins courants et de l’hospitalisation, visant avant tout à préserver le budget mensuel de l’assuré. Elle couvre l’essentiel, mais peut laisser un reste à charge important sur des postes coûteux comme les prothèses dentaires ou les équipements optiques sophistiqués. Ces contrats incluent parfois des délais de carence, durant lesquels certaines prestations ne sont pas encore activées.

Le dispositif 100% Santé est une solution idéale pour les budgets serrés. Il garantit un accès sans aucun reste à charge sur une sélection d’équipements en optique, dentaire et audiologie, même avec une mutuelle économique. Cela permet de bénéficier de lunettes, de couronnes ou d’aides auditives intégralement remboursées par la combinaison de l’Assurance Maladie et de la complémentaire santé.

Les mutuelles dites haut de gamme incluent souvent des services d’accompagnement précieux. En cas d’hospitalisation ou d’immobilisation, elles peuvent proposer une aide ménagère, la garde d’enfants ou la livraison de médicaments à domicile. Ces contrats premium se distinguent également par l’absence de délais de carence, rendant les garanties effectives dès la signature.

Il est tout à fait possible d’adapter ses garanties selon l’évolution de sa situation personnelle. La modulation des postes de soins est une stratégie efficace : si vous n’avez pas de besoins en optique, baisser ce niveau de garantie permet de réaliser des économies tout en renforçant, par exemple, le poste hospitalisation. Il est conseillé d’analyser ses dépenses de santé passées pour ne payer que pour des services réellement utiles.