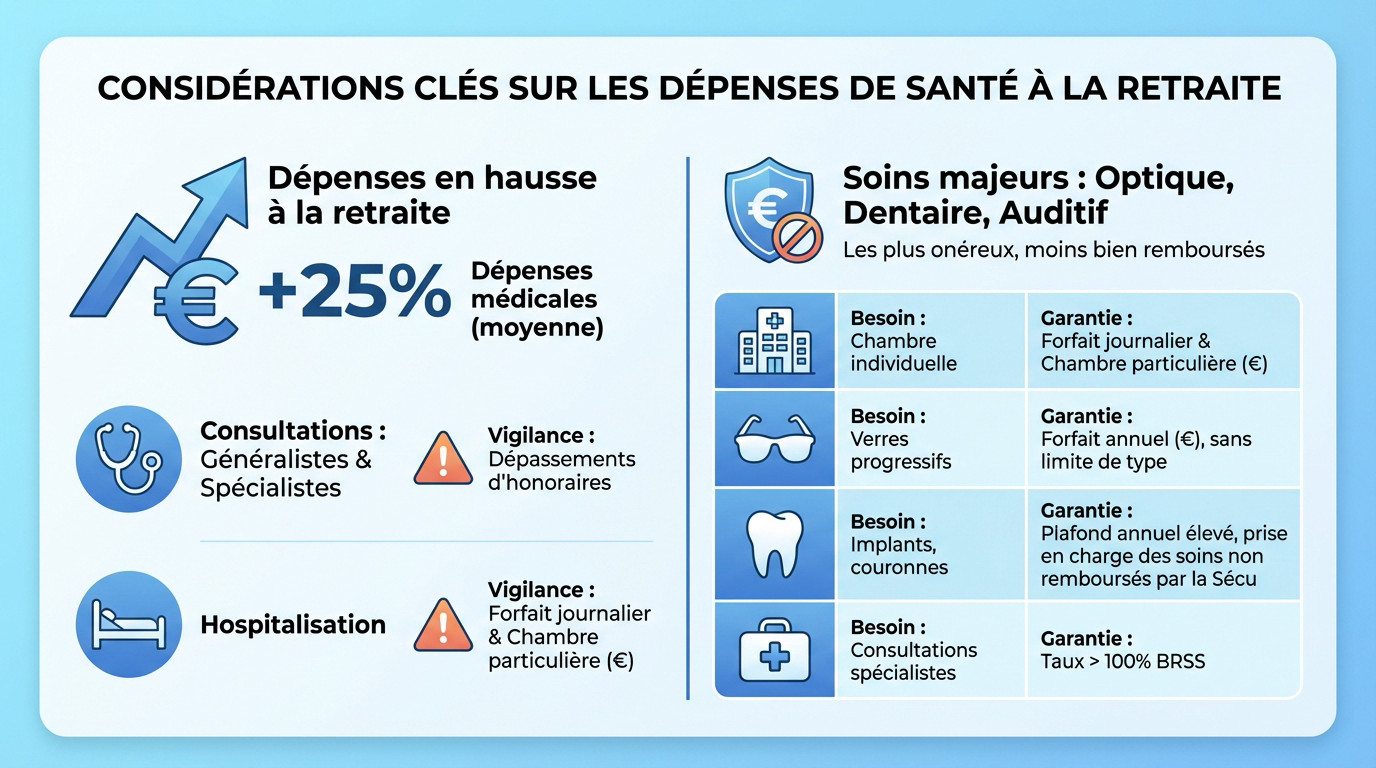

- À la retraite, les besoins de santé augmentent significativement, justifiant une révision de couverture adaptée à cette nouvelle phase de vie.

- Les dépassements d’honoraires chez les spécialistes constituent un reste à charge majeur à vérifier impérativement dans le contrat.

- L’optique, le dentaire et l’auditif sont les postes les plus coûteux et insuffisamment remboursés par l’État, nécessitant une attention particulière.

- Les délais de carence et les taux de remboursement réels doivent être décryptés pour éviter des surprises budgétaires lors de soins.

Face à l’augmentation inéluctable des dépenses de soins après la vie active, exercer une mutuelle retraité vigilance devient impératif pour ne pas voir son budget fragilisé par des restes à charge imprévus. Cette analyse complète décrypte les subtilités des contrats d’assurance, depuis l’évaluation précise des besoins en optique ou dentaire jusqu’à la compréhension des taux de remboursement réels. Vous disposerez des clés de lecture nécessaires pour déjouer les pièges des délais de carence et sélectionner une couverture santé garantissant une sérénité durable face aux aléas médicaux.

- Évaluer ses besoins de santé réels : le point de départ

- Décrypter les garanties et les pièges du contrat

- Départ à la retraite : que faire de sa mutuelle d’entreprise ?

- Les services qui font la différence au quotidien

Évaluer ses besoins de santé réels : le point de départ

Identifier les postes de dépenses qui augmentent à la retraite

Le passage à la retraite coïncide souvent avec une augmentation des besoins de santé. Pour votre future mutuelle retraité vigilance s’impose, car les dépenses médicales grimpent de 25 % en moyenne. C’est le moment idéal pour revoir votre couverture via une mutuelle senior après 60 ans.

Les visites deviennent plus fréquentes, chez le généraliste mais surtout chez les spécialistes. Attention, ces praticiens appliquent souvent des tarifs supérieurs à la base de la Sécurité sociale. Vérifiez impérativement la prise en charge des dépassements d’honoraires pour éviter un reste à charge pesant.

L’hospitalisation demande aussi une attention particulière. Surveillez le remboursement du forfait journalier et assurez-vous l’accès à une chambre particulière pour votre tranquillité.

Anticiper les soins coûteux : optique, dentaire et auditif

L’optique, le dentaire et l’auditif sont les postes les plus onéreux et les moins bien remboursés par l’État. Comprendre à quoi sert une complémentaire santé est ici vital. Ce sont des points de vigilance majeurs pour ne pas fragiliser votre budget.

Prenons des cas concrets : des verres progressifs ou la pose de prothèses et implants. Privilégiez toujours des garanties exprimées en forfait annuel en euros. C’est bien plus lisible qu’un pourcentage obscur pour évaluer votre protection réelle.

| Poste de soin | Vos besoins potentiels | Point de vigilance sur la garantie |

|---|---|---|

| Hospitalisation | Chambre particulière, dépassements d’honoraires | Forfait journalier et forfait chambre particulière en euros |

| Optique | Verres progressifs, traitement anti-reflets | Forfait annuel en euros, pas de limite sur le type de verres |

| Dentaire | Implants, couronnes | Plafond annuel élevé, prise en charge des soins non remboursés par la Sécu |

| Soins courants | Consultations spécialistes | Taux de remboursement supérieur à 100% BRSS |

Décrypter les garanties et les pièges du contrat

Au-delà de la cotisation : ce que cachent les pourcentages de remboursement

Se focaliser uniquement sur une cotisation basse est une erreur. Une mutuelle retraité vigilance impose de regarder au-delà du tarif, car un prix d’appel dissimule souvent des restes à charge élevés.

La mention « 100% BRSS » est trompeuse : elle signifie un remboursement aligné sur la Sécurité sociale, sans couvrir les dépassements d’honoraires. Le rapport qualité-prix est plus pertinent que le prix seul.

Pour évaluer le prix d’une mutuelle santé, la comparaison minutieuse d’au moins trois devis détaillés permet de se faire une idée juste du marché.

Délais de carence et plafonds : les détails qui changent tout

Le délai de carence est une période après la souscription durant laquelle certaines garanties ne s’appliquent pas. C’est un point de vigilance absolu à vérifier avant de signer.

Ces délais touchent souvent les postes chers comme le dentaire ou l’hospitalisation. Cherchez des contrats à effet immédiat ou négociez leur suppression si vous changez d’assureur.

Les plafonds de remboursement annuels sont aussi cruciaux. Vérifiez qu’ils sont suffisants, notamment pour les postes coûteux, afin d’éviter une couverture inefficace.

Les bonus de fidélité : une stratégie pour optimiser ses remboursements

Certains contrats proposent un bonus de fidélité ou un report. Ce mécanisme récompense l’ancienneté de l’adhérent en augmentant les forfaits de remboursement chaque année.

C’est une stratégie utile. En planifiant des soins coûteux, comme un implant dentaire, après deux ans de contrat, vous bénéficiez d’une meilleure prise en charge.

Attention toutefois : cet avantage ne doit pas empêcher de comparer les offres. La fidélité ne doit pas se faire au détriment d’un meilleur contrat ailleurs.

- Année 1 : Forfait de 400 €.

- Année 2 : Forfait de 500 € (+100 €).

- Année 3 : Forfait de 600 € (+200 €).

Départ à la retraite : que faire de sa mutuelle d’entreprise ?

Le passage du statut de salarié à celui de retraité implique souvent la perte de la couverture collective, un moment où la mutuelle retraité vigilance est de mise.

La loi Évin : une protection à double tranchant

La loi Évin de 1989 permet à tout nouveau retraité de conserver sa mutuelle d’entreprise. Si cette continuité rassure et simplifie les démarches administratives, il faut rester très vigilant sur les conditions d’application.

Le principal inconvénient reste l’augmentation du coût. La première année, le tarif est identique aux actifs, mais il peut augmenter de 25 % la deuxième année, et de 50 % la troisième, sans aucun encadrement des tarifs prévu par la loi par la suite.

L’ancien employeur ne participe plus du tout au financement. Le retraité supporte alors seul la charge de 100% de la cotisation.

Anticiper la transition pour éviter toute rupture de couverture

L’anticipation demeure la clé. La recherche d’une nouvelle mutuelle doit commencer plusieurs mois avant le départ à la retraite pour éviter la précipitation.

Vous disposez d’un délai de six mois après la fin du contrat de travail pour demander le maintien. Passé ce délai, l’assureur peut refuser, vous obligeant à changer de mutuelle santé.

Or, une rupture de couverture, même courte, peut avoir des conséquences financières importantes en cas de pépin de santé.

Pourquoi un contrat individuel est souvent plus pertinent

Les mutuelles d’entreprise proposent des garanties standardisées. Elles incluent souvent des postes inutiles pour un retraité, comme l’orthodontie ou la maternité, pesant sur le budget.

Un contrat individuel “senior” permet de choisir des garanties sur-mesure, parfaitement adaptées à ses besoins réels, et donc de ne pas payer pour des couvertures superflues.

Les services qui font la différence au quotidien

Au-delà des garanties et des tarifs, la qualité d’une mutuelle pour retraité se mesure aussi à l’aune des services et de l’accompagnement qu’elle propose.

Un service client réactif et des remboursements rapides

Avoir un interlocuteur au bout du fil change tout. Un service client accessible permet de décrypter un tableau de garanties sans stress. Ce contact humain reste un confort indispensable pour gérer vos démarches administratives sereinement.

Parlons aussi trésorerie. La rapidité des remboursements est un critère majeur. Des délais courts vous évitent d’avancer des sommes importantes, soulageant ainsi le budget mensuel des retraités.

L’importance des garanties d’assistance et des médecines douces

On oublie souvent les garanties d’assistance à la souscription. C’est pourtant un point de mutuelle retraité vigilance à ne pas négliger, bien plus utile qu’on ne le pense.

En cas d’hospitalisation, ces services préservent votre autonomie à domicile et votre moral. Ils vous permettent de vous concentrer uniquement sur votre rétablissement.

Regardez aussi le forfait pour les médecines douces. L’ostéopathie ou l’acupuncture sont plébiscitées par les seniors pour leur bien-être. Une bonne couverture allège considérablement la facture.

- Aide-ménagère à domicile après une hospitalisation.

- Livraison de médicaments ou de repas.

- Garde des animaux de compagnie.

- Soutien psychologique.

Les aides pour les revenus modestes : la complémentaire santé solidaire

Beaucoup de seniors l’ignorent, mais la Complémentaire Santé Solidaire (CSS) est un filet de sécurité pour les budgets serrés. C’est un droit social qu’il ne faut pas hésiter à activer.

Sous conditions de ressources, ce dispositif permet d’accéder à une couverture gratuite ou à moins de 1€ par jour. Elle prend en charge le ticket modérateur, comme le confirment les dispositifs pour les revenus modestes.

- Gratuite ou avec participation financière modeste (selon les revenus).

- Pas de dépassements d’honoraires (chez les médecins de secteur 1 et 2).

- Tiers payant intégral : pas d’avance de frais.

- Couvre les soins dentaires, optiques et auditifs selon des paniers de soins définis.

La sélection d’une complémentaire santé à la retraite nécessite une analyse minutieuse des besoins réels et une anticipation des dépenses futures. Au-delà du tarif, la vérification des garanties, des délais de carence et des services d’assistance reste primordiale. Une couverture adaptée garantit ainsi une meilleure sérénité et préserve le budget sur le long terme.

❓ Questions fréquentes

Pour définir l’offre la plus pertinente, il est essentiel de ne pas se focaliser uniquement sur le tarif, mais d’analyser l’adéquation entre les garanties et l’évolution de vos besoins de santé. À la retraite, les dépenses médicales augmentent en moyenne de 25 %. Une mutuelle adaptée doit donc proposer des forfaits solides sur les postes onéreux comme l’hospitalisation (chambre particulière, dépassements d’honoraires), l’optique (verres progressifs) et le dentaire (implants et prothèses).

Le choix d’une complémentaire santé pour 2025 doit prendre en compte le contexte inflationniste du secteur, lié à l’indexation sur l’âge et à la hausse générale des dépenses de santé (consultations, médicaments). Au-delà du prix, soyez vigilant sur les délais de carence, ces périodes durant lesquelles vous payez sans être couvert, qui peuvent être pénalisants pour des soins immédiats.

Le coût d’une mutuelle pour un retraité varie considérablement selon l’âge, le lieu de résidence et le niveau de couverture. En moyenne, pour un senior seul, la cotisation mensuelle se situe dans une fourchette allant de 70 € à 170 €. Les tarifs sont généralement plus élevés dans les grandes agglomérations comme Paris ou en région PACA, contrairement à l’Alsace-Moselle qui bénéficie d’un régime spécifique.

Passé 60 ans, la priorité doit être donnée à la couverture de l’hospitalisation, qui représente un risque financier majeur. Assurez-vous que le forfait journalier hospitalier est pris en charge intégralement et sans limitation de durée. Les garanties concernant les dépassements d’honoraires sont également primordiales, car de plus en plus de spécialistes pratiquent des tarifs au-delà de la base de la Sécurité sociale.

Une mutuelle couvrant « tout » sans limite n’existe pas. Le terme « 100 % » désigne généralement 100 % de la Base de Remboursement de la Sécurité Sociale (BRSS), qui s’avère souvent insuffisant pour couvrir les frais réels, en particulier en dentaire ou optique. Pour atteindre un remboursement intégral, le panier 100 % Santé (audiologie, dentaire, optique) offre une garantie de reste à charge nul, à condition de choisir des équipements éligibles.

L’offre “Protection Santé Particuliers” d’Harmonie Mutuelle se distingue par un mécanisme de bonus fidélité intéressant pour les retraités. Concrètement, après 3 ans d’ancienneté, les adhérents bénéficient de remboursements supplémentaires sur l’optique, le dentaire et les médecines douces, sans surcoût de cotisation lié à cet avantage. De plus, un accompagnement spécifique est proposé dès la première année pour les personnes en Affection Longue Durée (ALD).

Pour identifier les meilleures offres de remboursement, il faut décrypter les tableaux de garanties avec vigilance. Privilégiez les contrats qui expriment les remboursements en forfaits en euros pour l’optique et le dentaire, car ils sont plus lisibles et souvent plus avantageux que les pourcentages de la base Sécu, qui est très faible sur ces postes.