La mutuelle obligatoire fonction publique entre en vigueur au 1er janvier 2026 pour 5,5 millions d’agents. L’employeur finance désormais 50 % minimum de la cotisation, garantissant un socle de protection incluant optique et dentaire pour réduire le reste à charge.

- Comprendre le calendrier de la réforme de la protection sociale

- Participation financière de l’employeur et socle de garanties

- Quelles sont les conditions de dispense d’adhésion ?

- 3 étapes pour gérer vos contrats et démarches actuels

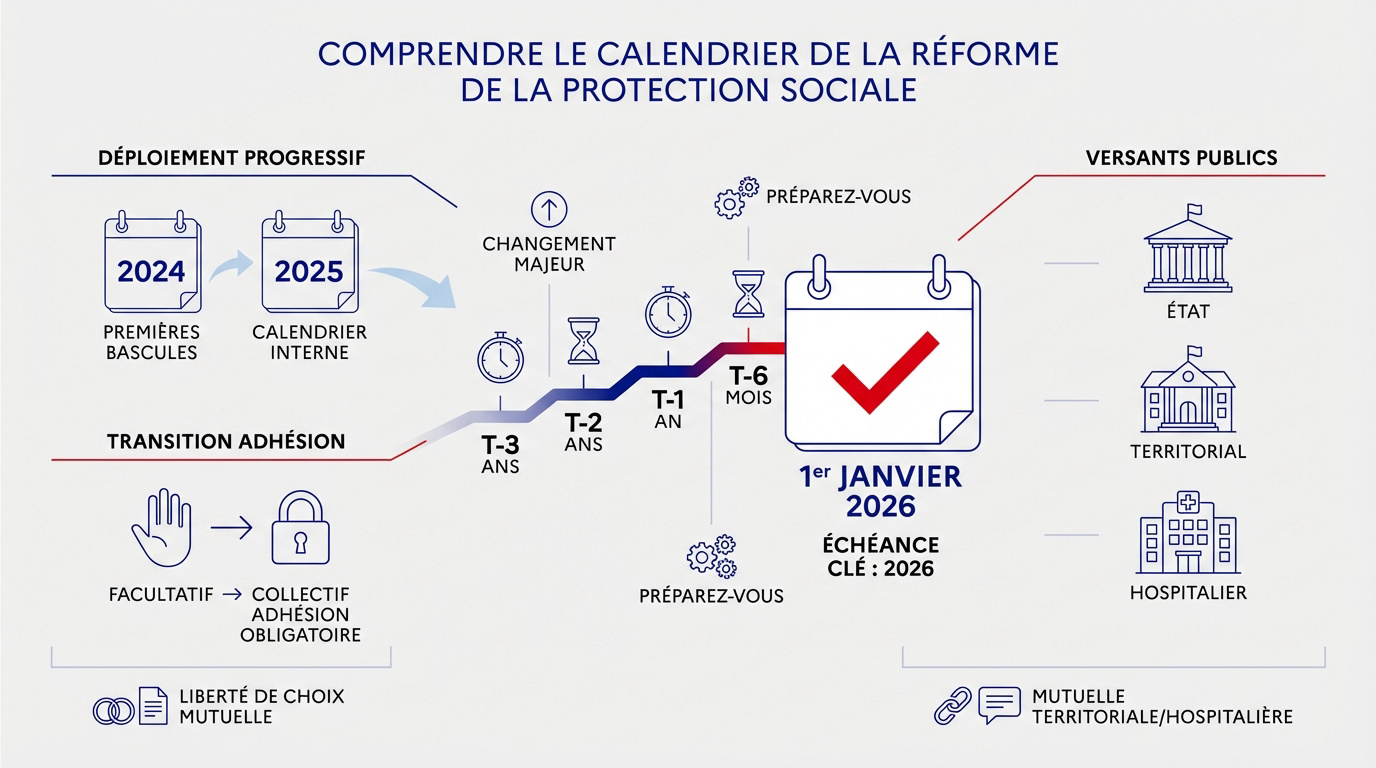

Comprendre le calendrier de la réforme de la protection sociale

Après des années de statu quo, le paysage de la santé pour les agents publics bascule vers un nouveau modèle collectif dont les échéances approchent à grands pas.

Les étapes clés vers l’échéance du 1er janvier 2026

L’échéance finale est fixée au 1er janvier 2026. Le déploiement varie selon les ministères, alignant progressivement le public sur les standards du privé. Les premières bascules ont débuté dès 2024 selon les calendriers internes.

Le compte à rebours est lancé. Préparez-vous à ce changement majeur pour votre couverture santé.

Le passage d’une adhésion facultative à un contrat collectif

Le système individuel s’efface au profit d’une adhésion obligatoire pour la majorité des agents. C’est une rupture avec la liberté de choix historique visant à mutualiser les risques efficacement entre tous les bénéficiaires.

Cette transition vers un contrat de groupe modifie fondamentalement l’accès aux soins complémentaires dans le secteur public.

Les spécificités de mise en œuvre par versant public

Les modalités diffèrent entre l’État, la territoriale et l’hospitalière. Chaque versant possède ses propres accords-cadres négociés par secteur. Les agents territoriaux bénéficient de délais adaptés pour une mise en œuvre locale.

Consultez les détails sur la mutuelle territoriale ou hospitalière. Ces secteurs adaptent leurs contrats aux besoins spécifiques des agents de terrain.

Participation financière de l’employeur et socle de garanties

Au-delà du calendrier, le cœur de la réforme réside dans le portefeuille des agents et la qualité des soins remboursés.

Le mécanisme de prise en charge à hauteur de 50 % minimum

L’État finance désormais la moitié de votre cotisation. Ce montant se base sur un tarif solidaire. Le versement apparaît directement sur votre fiche de paie.

C’est un gain de pouvoir d’achat immédiat. L’employeur public devient enfin un contributeur actif à votre santé.

La protection devient accessible. Trouvez une mutuelle santé économique adaptée à vos besoins.

- 50 % minimum de participation de l’employeur.

- 15 € environ d’aide mensuelle moyenne.

- 100 % de prise en charge du ticket modérateur.

- Illimité : forfait journalier hospitalier.

Le panier de soins minimal pour les frais de santé courants

Le contrat collectif garantit un niveau de protection solide. Il couvre les postes de soins essentiels :

- Remboursement intégral du ticket modérateur.

- Forfait journalier hospitalier illimité.

- Frais dentaires prothétiques.

- Frais d’optique par période de deux ans.

Ces garanties sécurisent vos remboursements. Consultez ce guide sur le dentaire 100% santé pour plus de détails.

La distinction entre santé et prévoyance statutaire

Ne confondez pas les soins et le maintien de salaire. La prévoyance couvre l’incapacité de travail et l’invalidité. C’est un filet de sécurité pour vos revenus.

Certains contrats collectifs incluent d’office ce volet. Vérifiez bien les clauses concernant le capital décès ou l’invalidité.

La protection est globale. Elle sécurise votre avenir et celui de vos proches.

Quelles sont les conditions de dispense d’adhésion ?

Si l’obligation est la règle, des exceptions bien précises permettent d’échapper au contrat collectif sans perdre ses droits.

Les situations permettant de ne pas souscrire au contrat

Vous pouvez refuser si vous bénéficiez déjà de la Complémentaire Santé Solidaire. Le contrat du conjoint peut aussi constituer un motif de dispense valable. Il faut fournir un justificatif annuel à votre administration. Attention aux délais de demande.

Pour en savoir plus sur la dispense mutuelle agent, consultez les modalités précises. Ces dérogations protègent votre budget.

Le statut des agents contractuels, stagiaires et retraités

Les contractuels et stagiaires sont pleinement intégrés au dispositif. Ils bénéficient des mêmes taux de prise en charge. La portabilité permet aux anciens agents de garder leurs garanties temporairement.

Pour les retraités, l’adhésion reste souvent facultative. Les tarifs sont alors encadrés pour limiter l’impact du départ à la retraite.

Tout le monde est concerné. Personne n’est laissé sur le bord du chemin.

Le rôle maintenu des mutuelles labellisées durant la transition

Les contrats labellisés ne disparaissent pas immédiatement. Ils cohabitent avec la réforme, surtout dans la fonction publique territoriale. Les agents peuvent conserver ces offres jusqu’à la signature des nouveaux accords.

| Critère | Contrat Individuel Labellisé | Nouveau Contrat Collectif |

|---|---|---|

| Adhésion | Facultative | Obligatoire |

| Participation employeur | Variable selon les collectivités | 50 % minimum du socle |

| Choix des garanties | Libre selon le contrat choisi | Socle commun pour tous |

| Solidarité | Individuelle ou par label | Collective et intergénérationnelle |

3 étapes pour gérer vos contrats et démarches actuels

Pour ne pas subir la réforme, il est temps de passer à l’action en suivant une méthode rigoureuse pour vos contrats en cours.

Les modalités de résiliation des contrats individuels existants

La loi prévoit une résiliation infra-annuelle simplifiée. Vous n’avez plus besoin d’attendre la date anniversaire. Votre nouvel organisme peut souvent s’occuper des démarches de transfert. Vérifiez bien l’absence de carence lors de la bascule.

Il est utile de savoir quand changer de mutuelle santé pour coordonner vos garanties.

1. Vérifiez votre calendrier spécifique.

2. Envoyez votre attestation aux RH.

3. Comparez votre coût actuel au tarif subventionné.

Le calcul du reste à charge après déduction de l’aide

Soustrayez la participation de 15 euros ou des 50 % de votre cotisation totale. N’oubliez pas d’inclure le coût des options facultatives choisies. Le reste à charge réel est souvent très avantageux.

Comparez ce montant avec vos dépenses de santé habituelles. Le gain financier est réel pour la plupart des foyers.

Faites vos calculs précisément. Les économies réalisées pourraient vous surprendre agréablement.

Les procédures pour obtenir le remboursement partiel transitoire

En attendant 2026, demandez le forfait de 15 euros mensuels. Vous devez transmettre une attestation de votre mutuelle actuelle aux RH. Cette démarche est indispensable pour activer l’aide transitoire.

Cette réforme transforme durablement la protection santé des agents publics en généralisant l’obligation avec un financement employeur. Dès 2026, 5,5 millions d’agents bénéficieront d’un socle solidaire avec 50 % de prise en charge. Anticipez cette évolution majeure en vérifiant dès maintenant vos niveaux de garanties actuels pour optimiser votre transition vers ce nouveau modèle collectif.

❓ Questions fréquentes

La généralisation de la protection sociale complémentaire s’étalera principalement jusqu’au 1er janvier 2026. À cette échéance, environ 5,5 millions d’agents publics bénéficieront d’un contrat collectif. Toutefois, le calendrier varie selon les employeurs : certains ministères de l’État déploient ces dispositifs dès 2024 et 2025, tandis que la fonction publique territoriale et hospitalière finalisera cette transition au début de l’année 2026.

L’un des changements majeurs de cette réforme est la prise en charge d’au moins 50 % de la cotisation d’assurance santé par l’employeur. Sur une base de cotisation estimée à environ 30 euros par mois, l’administration versera ainsi une contribution minimale de 15 euros. Ce montant sera directement visible sur la fiche de paie des agents concernés, représentant un gain de pouvoir d’achat concret.

Le contrat collectif garantit un panier de soins protecteur couvrant les besoins essentiels. Il inclut le remboursement intégral du ticket modérateur, la prise en charge du forfait journalier hospitalier sans limitation de durée, ainsi que des forfaits pour les frais dentaires prothétiques et l’optique (renouvelables tous les deux ans). L’objectif est d’assurer une couverture solidaire et responsable à l’ensemble des agents.

Oui, des dispenses sont prévues pour s’adapter à la situation personnelle de chaque agent. Vous pouvez demander une dispense si vous bénéficiez déjà de la Complémentaire Santé Solidaire (C2S) ou si vous êtes couvert par le contrat collectif obligatoire de votre conjoint. Les agents disposant d’un contrat individuel peuvent également attendre l’échéance de ce dernier, dans la limite de douze mois après la mise en place du contrat collectif de leur administration.

Pour les retraités, l’adhésion au nouveau contrat collectif de leur ancienne administration demeure généralement facultative. S’ils choisissent d’y souscrire pour conserver leurs garanties, la cotisation sera alors intégralement à leur charge, l’employeur ne finançant plus la part de 50 %. Toutefois, les tarifs appliqués seront encadrés par la loi afin de limiter l’augmentation des coûts liée au départ à la retraite.

Il est important de distinguer la couverture santé […] de la prévoyance, qui sécurise vos revenus. La prévoyance intervient en cas d’incapacité de travail, d’invalidité ou de décès. Dans la fonction publique d’État et territoriale, une participation de l’employeur (souvent fixée à 7 euros par mois) est progressivement mise en place pour aider les agents à s’assurer contre ces risques lourds.