Face aux risques d’épuisement ou aux accidents de service, comment s’assurer que votre protection est réellement adaptée à votre métier ? Cet article compare les garanties d’une mutuelle territoriale ou hospitalière pour vous aider à choisir une couverture qui sécurise durablement vos revenus et votre santé. Vous découvrirez les spécificités des contrats labellisés, l’impact des réformes sur votre budget et les services d’assistance indispensables pour faire face sereinement aux imprévus de votre carrière.

- Comprendre les différences entre mutuelle territoriale et hospitalière

- Les garanties santé indispensables pour les personnels soignants

- La prévoyance pour sécuriser les revenus en cas d’arrêt

- Anticiper la réforme de 2027 et bien choisir son contrat

Comprendre les différences entre mutuelle territoriale et hospitalière

Commençons par poser les bases, car si ces deux mondes semblent proches, leurs réalités de terrain dictent des besoins de protection bien distincts.

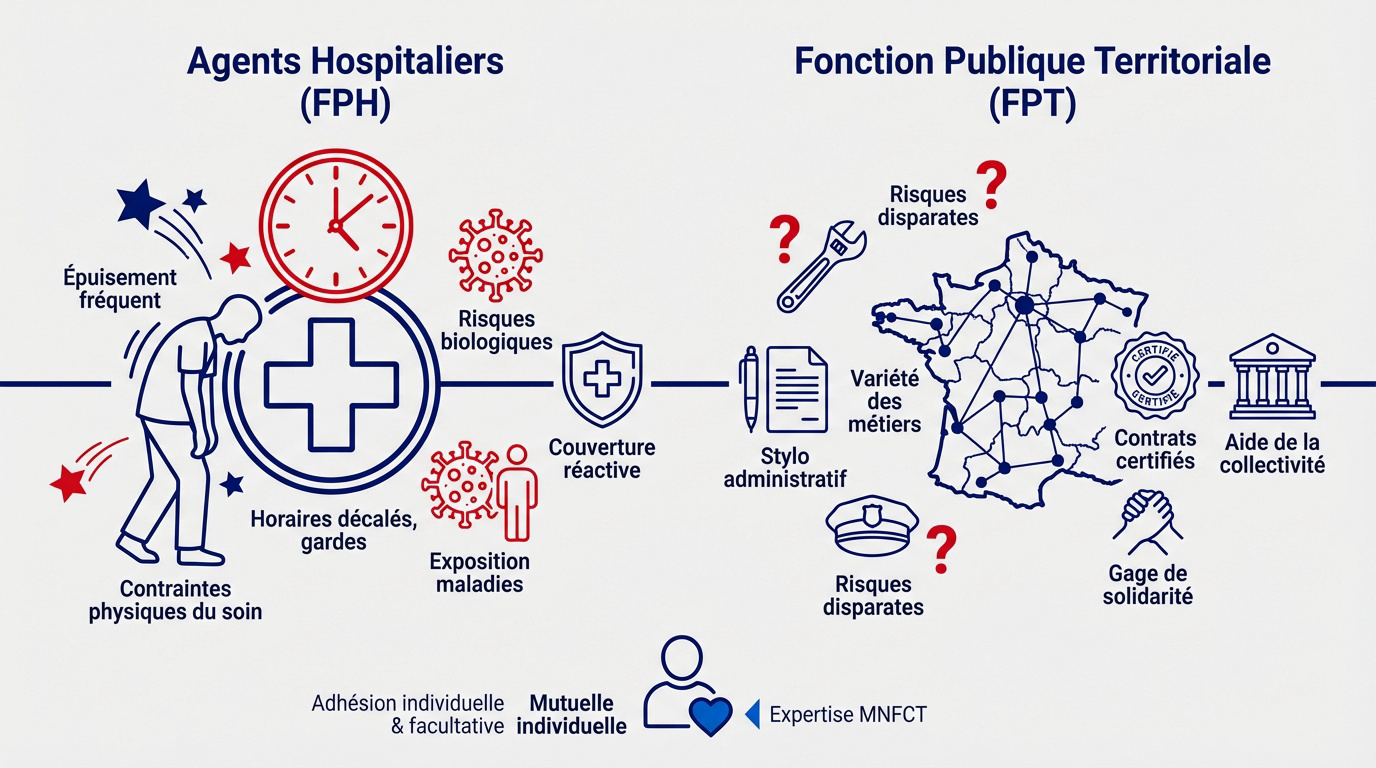

Risques biologiques et épuisement lié aux gardes.

Métiers variés et système de labellisation.

Les besoins spécifiques des agents hospitaliers (FPH)

Le quotidien des soignants impose des contraintes physiques lourdes. Les horaires décalés et les gardes de nuit engendrent un épuisement profond qu’il faut impérativement couvrir pour protéger sa santé.

Les risques biologiques restent majeurs avec l’exposition aux maladies infectieuses. Une couverture réactive est nécessaire face à ces dangers, bien que l’adhésion demeure pour l’instant individuelle et facultative.

Il est donc recommandé de choisir avec soin sa mutuelle individuelle. Cette protection permet de sécuriser efficacement son parcours de soins personnel.

Le cadre particulier de la fonction publique territoriale (FPT)

La diversité des métiers territoriaux est vaste, regroupant agents techniques ou administratifs. Leurs risques professionnels s’avèrent donc très disparates selon les missions exercées au quotidien.

Le système de labellisation encadre strictement les offres de santé. Les contrats doivent être certifiés pour permettre une aide financière de la collectivité, garantissant ainsi un socle de solidarité.

Pour s’y retrouver, on peut compter sur l’expertise de la MNFCT auprès des agents territoriaux. Cette mutuelle historique propose des solutions de santé et de prévoyance adaptées.

Les garanties santé indispensables pour les personnels soignants

Au-delà du statut, c’est le contenu même du panier de soins qui doit attirer votre attention pour éviter les mauvaises surprises.

Socle de soins, optique, dentaire et dispositif 100% Santé

Le dispositif 100% Santé permet d’accéder à des lunettes et des prothèses dentaires sans aucun reste à charge. Cette réforme garantit des équipements de qualité intégralement remboursés par la Sécurité sociale et la mutuelle. C’est une avancée majeure pour le budget des soignants.

Les réseaux de soins jouent aussi un rôle déterminant. Ces partenariats spécifiques permettent de réduire significativement les tarifs pratiqués chez les opticiens ou les dentistes agréés. C’est un point clé pour optimiser vos dépenses de santé au quotidien.

Il est utile de bien comprendre le rôle d’une complémentaire santé pour choisir ses garanties. Une couverture adaptée protège efficacement votre budget.

Protection face aux risques professionnels et services d’assistance

Les personnels soignants sont particulièrement exposés aux troubles musculo-squelettiques (TMS) à cause du port de charges lourdes. Une mutuelle protectrice doit impérativement couvrir les séances d’ostéopathie ou de kinésithérapie renforcée pour soulager ces douleurs lombaires fréquentes.

- Soutien psychologique post-traumatique pour faire face aux situations éprouvantes.

- Aide ménagère après une hospitalisation pour faciliter votre convalescence.

- Garde d’enfants adaptée pour pallier les contraintes des horaires atypiques.

L’accompagnement des aidants familiaux est également un critère essentiel. De nombreux agents s’occupent quotidiennement d’un proche dépendant. Des services dédiés existent désormais pour les soulager dans ce quotidien souvent épuisant et physiquement exigeant.

La prévoyance pour sécuriser les revenus en cas d’arrêt

On l’oublie souvent, mais une bonne mutuelle ne sert pas qu’à rembourser des médicaments ; elle doit aussi protéger votre fiche de paie.

Maintien du salaire et prise en compte des primes

Après 90 jours d’arrêt, le salaire chute brutalement. Le passage au demi-traitement réduit les revenus de moitié. C’est un choc financier souvent ignoré par les jeunes agents.

Le passage au demi-traitement après 3 mois d’arrêt entraîne une chute de salaire. Les primes, majeures à l’hôpital, doivent être couvertes.

Aborder la question cruciale des primes est vital. En milieu hospitalier, elles représentent une part énorme du revenu. La prévoyance doit impérativement inclure ces primes dans le calcul de l’indemnisation.

Plusieurs critères influencent les facteurs de coût d’une mutuelle. Choisir une protection adaptée permet de maintenir son niveau de vie sereinement.

Rôle de l’action sociale mutualiste pour les agents

Certaines mutuelles débloquent des fonds d’urgence lors d’un coup dur. Ces aides exceptionnelles soutiennent les agents en difficulté. C’est l’esprit de solidarité propre à la fonction publique.

Il est primordial de comprendre l’importance de la prévoyance pour les agents territoriaux. Ce dispositif sécurise l’avenir financier face aux aléas de santé imprévus.

Faire face à un litige administratif ou médical demande du soutien. Les mutuelles spécialisées proposent souvent une assistance dédiée très utile. Ce conseil juridique accompagne l’agent dans ses démarches.

Anticiper la réforme de 2027 et bien choisir son contrat

Le paysage législatif bouge, et il est temps de regarder vers l’horizon 2027 pour ne pas subir les changements à venir.

Participation financière de l’employeur et nouvelles obligations

La réforme de la Protection Sociale Complémentaire (PSC) arrive bientôt. À terme, les établissements hospitaliers devront financer une partie de la mutuelle. Cela ressemble au modèle du secteur privé actuel. Cette évolution majeure vise à généraliser la couverture santé.

Aujourd’hui, l’aide financière est souvent dérisoire ou inexistante. La transition vers des contrats collectifs obligatoires va tout changer. Les agents bénéficieront d’un soutien financier direct de leur établissement. C’est un tournant pour votre budget santé.

Dès 2027, les employeurs hospitaliers prendront en charge au moins 50 % de la prise en charge des cotisations. Cette mesure garantit un socle de protection minimal pour tous les personnels.

Critères de sélection pour une couverture adaptée au quotidien

Choisir entre une offre spécialisée et généraliste est une étape clé. Une mutuelle dédiée comprend mieux les risques hospitaliers, comme les TMS. Les contrats classiques ignorent souvent les spécificités de vos carrières. Une approche ciblée reste donc préférable.

| Critère de choix | Mutuelle Spécialisée | Mutuelle Généraliste |

|---|---|---|

| Prise en charge des primes | Optimisée | Standard |

| Services d’assistance soignants | Inclus | Option |

| Maintien à la retraite | Stable | Augmentation |

| Tarif agent public | Préférentiel | Standard |

Soyez vigilant sur la période de la retraite. Vérifiez que les garanties restent solides après 60 ans. Certains contrats augmentent les tarifs de façon exponentielle au moment du départ. Anticiper ces hausses permet de conserver une protection de qualité.

Choisir une protection adaptée permet de couvrir vos risques spécifiques et de sécuriser vos revenus face aux aléas. Anticipez dès maintenant la réforme de la protection sociale complémentaire pour bénéficier des futures participations employeur. Une mutuelle spécialisée garantit votre sérénité durable et celle de vos proches.

❓ Questions fréquentes

La distinction principale réside dans l’adaptation aux risques professionnels spécifiques de chaque secteur. Les mutuelles hospitalières se concentrent sur les contraintes du soin, comme l’exposition aux risques infectieux, les troubles musculo-squelettiques liés au port de charges ou la fatigue due aux horaires décalés. À l’inverse, les mutuelles territoriales répondent à une plus grande diversité de métiers, allant des agents techniques aux administratifs, avec des garanties modulées selon les réalités des collectivités locales.

La labellisation est un gage de qualité et de solidarité pour les agents des mairies, départements ou régions. Un contrat labellisé respecte des critères stricts, comme l’absence de sélection médicale et une solidarité intergénérationnelle. Ce label est essentiel car il permet à l’agent de percevoir une aide financière de son employeur pour payer sa cotisation. Ce dispositif garantit une protection durable, même au moment du passage à la retraite.

Actuellement, l’adhésion à une complémentaire santé reste individuelle et facultative pour les agents hospitaliers. Cependant, il est vivement recommandé de souscrire un contrat personnel pour couvrir les restes à charge, notamment en cas d’hospitalisation ou pour des soins dentaires et optiques. Une réforme importante prévoit toutefois une évolution vers une participation obligatoire de l’employeur à l’horizon 2027.

À partir du 1er janvier 2027, les établissements de santé auront l’obligation de financer au moins 50 % de la complémentaire santé de leurs agents. Ce changement aligne la fonction publique hospitalière sur le modèle du secteur privé. Cette réforme vise à renforcer la protection sociale des soignants en garantissant un socle de garanties minimales, incluant notamment la prise en charge intégrale du forfait journalier hospitalier et du ticket modérateur.

La prévoyance est indispensable pour pallier la baisse de revenus en cas d’arrêt de travail prolongé. Après 90 jours d’arrêt, un agent passe souvent en “demi-traitement”, ce qui représente une perte financière brutale. Une bonne garantie de prévoyance doit assurer le maintien du salaire et, idéalement, inclure le montant des primes, qui constituent une part importante de la rémunération des personnels soignants et territoriaux.

Les mutuelles dédiées aux agents publics proposent souvent des services adaptés aux aléas du quotidien. Cela peut inclure un soutien psychologique en cas de situation éprouvante, une aide ménagère après une hospitalisation ou encore des conseils juridiques en cas de litige professionnel. Pour les parents aux horaires atypiques, certaines garanties prévoient également des solutions de garde d’enfants pour faciliter l’organisation familiale.