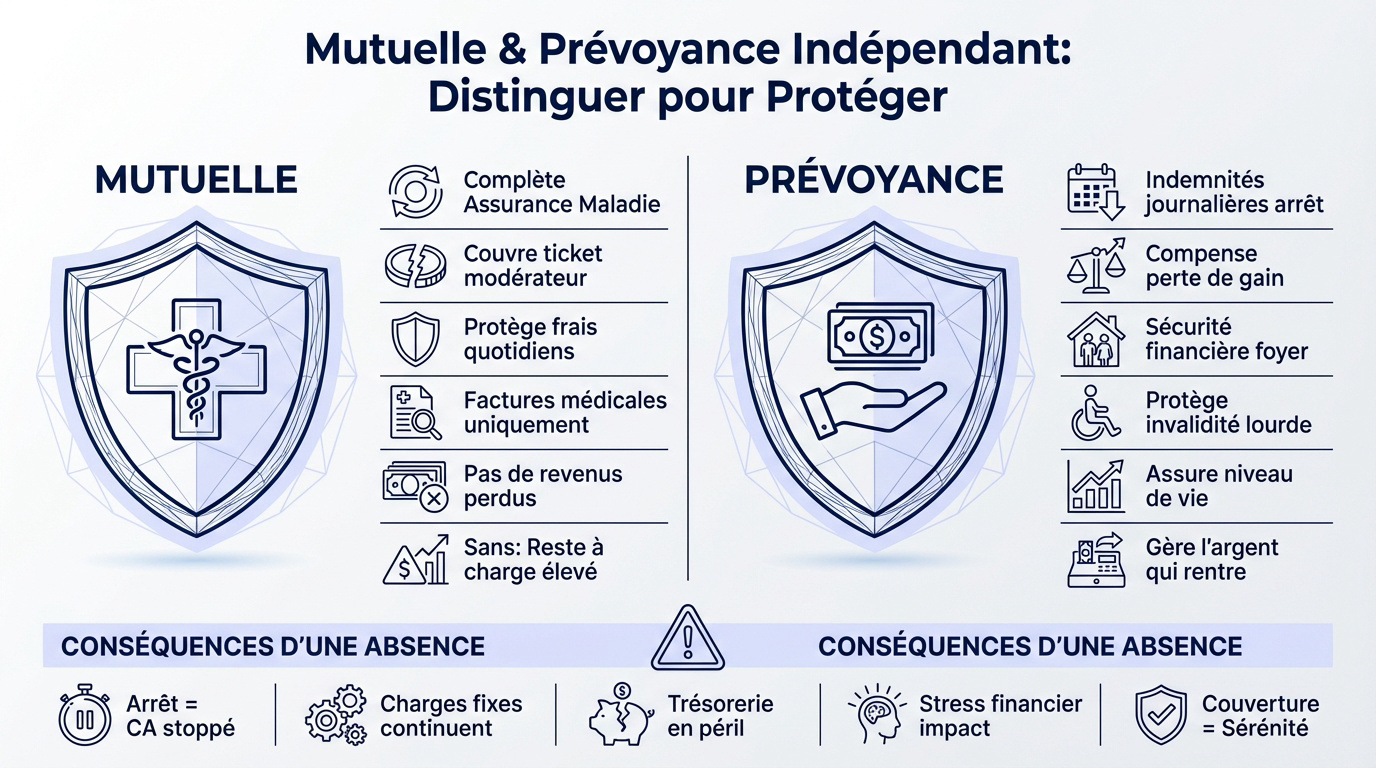

La mutuelle indépendant couvre les remboursements de soins courants en complément de l’Assurance Maladie, mais ne compense jamais une perte de revenus. La prévoyance privée est le contrat dédié au maintien de salaire en cas d’arrêt de travail prolongé. Structurer votre protection via ces deux piliers distincts permet de sécuriser durablement votre activité d’entrepreneur.

Un arrêt de travail de trois mois coûte cher à l’indépendant : sans prévoyance, c’est une perte sèche de revenus. La mutuelle indépendant prévoyance combine deux protections distinctes, remboursement des soins courants et maintien de salaire, pour sécuriser à la fois votre santé et votre activité.

- Pourquoi distinguer la mutuelle indépendant de la prévoyance

- Les 3 conditions pour percevoir ses indemnités journalières

- Comment déduire ses cotisations de mutuelle de son bénéfice imposable ?

- Niveaux de remboursement et garanties de soins prioritaires

- Services d’assistance et prévention pour les indépendants

- Adapter sa protection selon son profil et ses revenus

Pourquoi distinguer la mutuelle indépendant de la prévoyance

Le rôle de la mutuelle dans le remboursement des soins

La mutuelle complète les remboursements de l’Assurance Maladie. Elle prend en charge le ticket modérateur sur vos consultations ou vos médicaments. Voyez-la comme un bouclier protecteur. Elle amortit simplement vos dépenses de santé courantes lors de vos parcours de soins.

Sans ce contrat, votre reste à charge grimpe vite. Une mutuelle santé adaptée évite de puiser dans vos économies. C’est une sécurité de base pour tout travailleur.

Elle ne remplace jamais vos revenus perdus si vous arrêtez de travailler.

| Critère | Mutuelle Santé | Prévoyance |

|---|---|---|

| Objet | Remboursement des soins | Maintien des revenus |

| Risque couvert | Maladie ou accident (frais) | Arrêt de travail ou invalidité |

| Bénéfice | Paiement des factures médicales | Versement d’indemnités journalières |

La prévoyance pour garantir le maintien des revenus

Elle complète votre Mutuelle indépendant : couverture en cas d’arrêt de travail en compensant votre perte de gain immédiate.

L’ACPR contrôle rigoureusement ces organismes de prévoyance. Ce contrat vous protège aussi contre l’invalidité lourde. Il garantit que votre foyer garde des ressources malgré un accident grave ou une maladie longue.

Ce dispositif assure la pérennité de votre niveau de vie. Contrairement à la mutuelle, elle gère l’argent qui rentre dans votre poche. Elle ne s’occupe pas de régler les pharmaciens.

Les conséquences d’une absence sur la santé financière

Un arrêt de travail stoppe net votre chiffre d’affaires. Pourtant, vos charges professionnelles fixes continuent de tomber chaque mois. Le loyer du local ou vos abonnements divers ne s’arrêtent jamais.

Sans protection adéquate, la trésorerie de l’entreprise fond rapidement. Cela peut mettre en péril votre outil de travail. L’impact psychologique du stress financier aggrave souvent l’état de santé. C’est un cercle vicieux.

Anticiper ces risques permet de se soigner sereinement. Une bonne couverture transforme un coup dur en simple contretemps technique. C’est un investissement pour votre tranquillité et votre avenir professionnel.

Les 3 conditions pour percevoir ses indemnités journalières

Pour bénéficier d’une Mutuelle indépendant : couverture en cas d’arrêt de travail, il est nécessaire de montrer patte blanche en respectant un cadre administratif rigoureux.

Montant plafond : 63,52 € par jour. Délai de carence : 3 jours. Affiliation requise : 12 mois. Durée max standard : 360 jours.

Justifier d’une affiliation minimale à la Sécurité sociale

L’affiliation doit remonter à au moins douze mois au titre de l’activité professionnelle. Cette durée est impérative pour l’ouverture des droits. Les cotisations doivent être à jour.

Les relevés de situation et les derniers appels de cotisations sont nécessaires. Ces documents valident l’historique auprès de l’organisme concerné. L’administration vérifie systématiquement l’éligibilité avant tout versement. Aucune pièce justificative ne doit manquer.

Comprendre le rôle d’une complémentaire santé aide à mieux anticiper. C’est un appui pour la protection.

Respecter les délais de transmission de l’arrêt de travail

Le temps presse dès la signature de l’avis par le médecin. Le délai d’envoi est fixé à quarante-huit heures maximum. Un retard entraîne souvent une réduction des indemnités.

Ce mode de transmission est plus rapide que le courrier postal.

Conserver une copie numérique de l’avis d’arrêt est une précaution utile. En cas de litige, ce document sert de preuve de dépôt. La réactivité garantit le traitement du dossier.

Prendre en compte le délai de carence et la durée

Le délai de carence mutuelle impacte les premiers jours. Le délai de carence standard est de trois jours. C’est une règle de base.

L’indemnisation peut durer jusqu’à trois ans pour une même pathologie. Au-delà, le système bascule vers une pension d’invalidité. Chaque contrat de prévoyance ajuste ces curseurs temporels. C’est un point de vigilance pour l’assuré.

Une vérification des clauses du contrat spécifique est recommandée. Certains prévoient des franchises plus longues selon la cause constatée.

Comment déduire ses cotisations de mutuelle de son bénéfice imposable ?

Au-delà de la protection pure, l’État encourage votre démarche de prévoyance par un coup de pouce fiscal non négligeable.

Le fonctionnement fiscal du dispositif de la Loi Madelin

La Loi Madelin permet de déduire vos cotisations de votre revenu imposable pour votre mutuelle indépendant : couverture en cas d’arrêt de travail. C’est un avantage majeur pour baisser votre fiscalité.

Attention, des plafonds existent selon votre bénéfice. Le calcul utilise le Plafond Annuel de la Sécurité Sociale (PASS). Votre expert-comptable saura optimiser cette enveloppe fiscale précisément.

Consultez notre guide Madelin pour comprendre les détails. C’est un levier financier puissant. Votre protection devient un investissement malin pour votre activité.

Le choix d’un contrat responsable pour la fiscalité

Pour être déductible, le contrat doit impérativement être qualifié de “responsable”. Il doit respecter des planchers et des plafonds de remboursement précis. La plupart des offres actuelles le sont déjà.

Ce type de contrat impose des règles strictes. Voici les points majeurs à vérifier :

- Interdiction de prendre en charge la participation forfaitaire de 2€

- Plafonnement des dépassements d’honoraires

- Obligation de couvrir le panier 100% Santé

Ce cadre garantit un équilibre entre protection et coût. Il évite les dérives tarifaires en fixant une base solide. Vérifiez bien cette mention sur votre devis.

Le contrat doit respecter les planchers et plafonds de remboursement, inclure le panier 100% Santé et interdire la prise en charge de la participation forfaitaire de 2€.

L’articulation avec le Plan d’Épargne Retraite individuel

Le PER individuel complète votre stratégie de protection sociale. Il utilise souvent la même enveloppe fiscale que vos contrats de prévoyance. Il faut donc arbitrer entre santé et épargne.

Une gestion globale permet de sécuriser votre présent et votre futur. Votre protection ne doit pas se limiter aux risques immédiats. La retraite reste un enjeu majeur pour demain.

Harmoniser ces contrats simplifie votre gestion administrative. Vous avez une vision claire de votre couverture totale. C’est la clé d’une sérénité durable pour tout entrepreneur.

Niveaux de remboursement et garanties de soins prioritaires

Une fois la fiscalité optimisée, penchons-nous sur ce que vous recevez concrètement lors de vos passages en pharmacie ou à l’hôpital. Une Mutuelle indépendant : couverture en cas d’arrêt de travail et de soins courants constitue un socle protecteur pour votre activité.

La prise en charge avec le dispositif 100% Santé

Le dispositif 100% Santé supprime le reste à charge sur des soins indispensables. Cela concerne l’optique, le dentaire et l’audiologie. C’est une avancée majeure pour les indépendants.

Le choix reste possible entre le panier gratuit et les équipements libres. Vous pouvez consulter les détails du remboursement dentaire pour vos prothèses. Les opticiens proposent aussi des modèles sans frais. Votre budget est ainsi préservé.

C’est une garantie de base pour tous les contrats responsables.

La couverture hospitalière et les frais de séjour

Une hospitalisation coûte cher, surtout sans mutuelle adaptée. Le forfait journalier hospitalier est souvent le premier poste de dépense. Il n’est jamais remboursé par la Sécurité sociale.

La chambre particulière et les dépassements d’honoraires des chirurgiens sont également couverts. Anticiper une hospitalisation sans mutuelle permet de comprendre les risques financiers. Les frais de séjour sont généralement pris en charge. Le tiers payant évite l’avance.

Vérifiez les plafonds de prise en charge pour ces options de confort. Un bon contrat transforme votre séjour en une expérience plus sereine. C’est un point de vigilance majeur.

L’accès aux médecines douces et le tiers payant

Les indépendants sollicitent souvent l’ostéopathie ou la sophrologie pour gérer leur stress. Ces médecines douces sont rarement prises en charge. Votre mutuelle propose souvent un forfait annuel.

La prise en charge varie selon les contrats. Voici un aperçu des remboursements moyens constatés pour ces spécialités de bien-être. Ces garanties apportent une réelle valeur ajoutée. Elles aident à maintenir votre santé au travail.

| Prestation | Remboursement moyen | Utilité pour TNS |

|---|---|---|

| Ostéopathie | 30€ à 50€ par séance | Troubles musculo-squelettiques |

| Psychologie | 40€ à 60€ par séance | Gestion du stress professionnel |

| Diététique | 30€ à 40€ par séance | Équilibre de vie et vitalité |

| Sophrologie | 30€ à 50€ par séance | Relaxation et sommeil |

| Acupuncture | 30€ à 45€ par séance | Soulagement des tensions |

Le tiers payant vous évite d’avancer les fonds en pharmacie ou au laboratoire. C’est un confort de trésorerie immédiat pour votre activité. Présentez simplement votre carte de mutuelle.

Services d’assistance et prévention pour les indépendants

Au-delà des simples remboursements, les assureurs modernes proposent aujourd’hui un véritable accompagnement humain pour éviter le pire.

L’accompagnement psychologique et la lutte contre l’isolement

Le burn-out guette souvent l’entrepreneur trop investi. Des services de soutien psychologique sont inclus dans de nombreux contrats. Ils permettent de libérer la parole avant la rupture.

Des plateformes d’écoute sont disponibles 24h/24 pour répondre à vos angoisses. Ce filet de sécurité est indispensable quand on travaille seul. La prévention de la santé mentale est devenue une priorité absolue. C’est un soutien discret mais efficace.

Ces services sont là pour vous *aider très efficacement* très efficacement.

Les prestations d’aide à domicile et la téléconsultation

En cas d’immobilisation, une aide à domicile peut prendre le relais. C’est un service précieux pour se concentrer sur sa guérison. Votre contrat détaille ces prestations.

La téléconsultation permet de voir un médecin sans quitter son bureau ou son lit. C’est un gain de temps énorme pour un agenda chargé. Les ordonnances numériques sont transmises directement à votre pharmacie. Ce système évite les déplacements inutiles.

Ces outils technologiques simplifient la vie de l’indépendant pressé. C’est la médecine de demain, disponible dès aujourd’hui pour vous.

Utilisez la téléconsultation pour éviter les déplacements et les salles d’attente, et privilégiez l’envoi de factures par photo via l’application mobile pour un remboursement sous 48h.

La gestion simplifiée par les applications mobiles

Gérez vos remboursements d’un simple geste sur votre smartphone. Les applications dédiées offrent un suivi en temps réel. C’est l’atout d’une Mutuelle indépendant : couverture en cas d’arrêt de travail.

Prenez vos factures en photo pour les envoyer instantanément. Le traitement est plus rapide et les délais de paiement réduits. C’est une gestion administrative enfin fluide et simple.

L’ engagement des mutuelles indépendantes se traduit par des outils numériques performants. Ces solutions simplifient la vie des professionnels. Elles garantissent une protection sociale réactive et humaine.

Adapter sa protection selon son profil et ses revenus

Pour finir, n’oubliez pas que votre contrat doit évoluer avec vous, que vous soyez un jeune freelance ou un artisan aguerri.

Le rattachement des enfants et du conjoint collaborateur

Votre contrat Madelin peut souvent s’étendre à votre famille. Le rattachement des enfants est simple et parfois gratuit selon les offres. C’est une protection globale pour tout votre foyer.

Le conjoint collaborateur bénéficie également de tarifs préférentiels très avantageux. Cela permet d’unifier la couverture santé sous un seul contrat unique. La gestion des remboursements familiaux devient alors beaucoup plus lisible pour tout le monde. C’est un gain de temps.

contrat groupe familial. Cette option s’avère souvent plus économique qu’une multitude de contrats séparés. C’est une stratégie de bon sens pour votre budget global.

Les aides pour les revenus modestes et créateurs

Vos revenus sont faibles ? La Complémentaire Santé Solidaire (CSS) est une option. Elle offre une couverture gratuite ou peu coûteuse. C’est un droit précieux à ne pas négliger.

Les créateurs d’entreprise profitent souvent de réductions tarifaires progressives durant les premières années d’activité. Les assureurs accompagnent le lancement de votre projet avec une bienveillance. C’est un coup de pouce bienvenu pour préserver votre trésorerie de départ.

Voici les trois piliers de ce dispositif solidaire :

- Exonération de cotisations sous certains plafonds

- Accès au tiers payant intégral

- Pas de dépassements d’honoraires

Ces mesures sécurisent vos soins.

La comparaison des besoins entre artisans et freelances

Un artisan n’a pas les mêmes risques physiques qu’un développeur freelance. Les garanties d’hospitalisation sont prioritaires pour les métiers manuels. Chaque profil nécessite une analyse fine des risques.

Évaluez le rapport entre le prix et les garanties offertes avec les tarifs 2025. Il est judicieux de vérifier que le niveau de remboursement correspond réellement à votre exposition quotidienne. C’est une étape indispensable.

Prenez le temps de comparer les devis chaque année. Vos besoins changent et le marché évolue constamment. Une bonne mutuelle est celle qui vous ressemble aujourd’hui. Soyez vigilant.

La mutuelle indépendant et la prévoyance forment donc un double filet de sécurité : l’une protège votre santé en réduisant vos frais médicaux, l’autre sécurise vos revenus lors d’un arrêt prolongé. Ces deux contrats se complètent, mais restent distincts dans leur objet et leur fonctionnement. Pour approfondir la question des remboursements selon votre situation de santé, découvrez comment la Sécu et la mutuelle prennent en charge les équipements médicaux, un exemple concret qui montre les limites du remboursement de base.

❓ Questions fréquentes

Il est essentiel de comprendre que ces deux protections sont complémentaires mais agissent sur des leviers différents. La mutuelle santé, ou complémentaire, intervient pour prendre en charge vos frais médicaux (consultations, pharmacie, hospitalisation) en complément des remboursements de l’Assurance Maladie. Elle sert principalement à réduire votre reste à charge.

Pour prétendre aux indemnités journalières du régime obligatoire, vous devez justifier d’au moins douze mois d’affiliation continue à la Sécurité sociale des Indépendants. Il est également impératif que vos cotisations sociales soient à jour auprès de l’URSSAF. En cas de maladie ou d’accident, vous disposez d’un délai strict de 48 heures pour transmettre votre avis d’arrêt de travail à votre caisse d’Assurance Maladie.

Le dispositif de la Loi Madelin permet aux travailleurs non-salariés (TNS) de déduire le montant de leurs cotisations de mutuelle et de prévoyance de leur revenu professionnel imposable. C’est un avantage majeur qui permet de réduire votre pression fiscale tout en vous protégeant. Attention toutefois, cet avantage ne concerne pas les auto-entrepreneurs, dont le régime forfaitaire de charges est différent.

La réforme 100% Santé garantit aux indépendants un accès à des soins essentiels sans aucun reste à charge dans trois domaines souvent coûteux : l’optique, le dentaire et l’audiologie. En choisissant des équipements faisant partie de ce panier spécifique, vous bénéficiez d’un remboursement intégral grâce à l’action conjuguée de la Sécurité sociale et de votre mutuelle responsable.

Si vos revenus sont limités, vous pouvez bénéficier de la Complémentaire Santé Solidaire (CSS) (CSS). Ce dispositif permet d’accéder à une mutuelle gratuite ou à un tarif très réduit, selon vos ressources annuelles. Elle offre une protection solide, incluant le tiers payant intégral, ce qui vous évite d’avancer les fonds lors de vos consultations ou de vos achats de médicaments.

Les mutuelles proposent aujourd’hui un accompagnement qui dépasse le simple remboursement financier. En cas de surmenage ou de burn-out, vous pouvez souvent accéder à des plateformes de soutien psychologique disponibles 24h/24. Ces services permettent d’échanger avec des experts en toute confidentialité pour libérer la parole et trouver des solutions avant la rupture.