Le remboursement d’un médicament suppose que celui-ci figure obligatoirement sur la liste des spécialités remboursables et qu’une ordonnance valide soit présentée à la pharmacie. La Sécurité sociale rembourse selon un taux de base dont le complément peut être pris en charge par votre mutuelle, sous réserve que le pharmacien valide la conformité du traitement avant délivrance.

Le remboursement des médicaments par la Sécurité sociale suit des règles précises : taux de base, franchises, listes de spécialités remboursables. Votre mutuelle complète ce dispositif, mais seul un pharmacien peut valider la conformité de votre traitement avant délivrance.

- Les conditions de prise en charge pour le remboursement des médicaments

- 4 taux de remboursement basés sur le Service Médical Rendu

- Comment fonctionne le calcul du remboursement et de la franchise ?

- Rôle du tiers-payant et impact des médicaments génériques

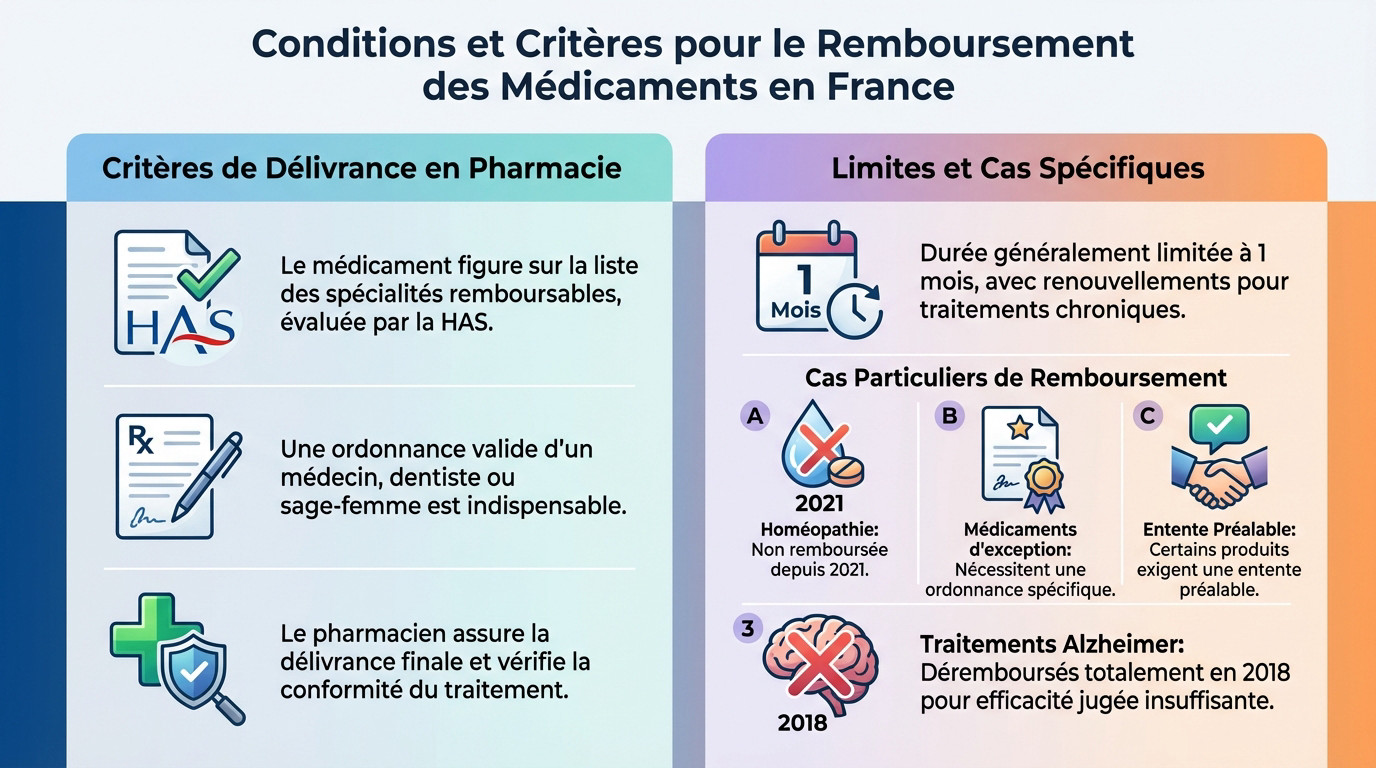

Les conditions de prise en charge pour le remboursement des médicaments

Après avoir saisi l’importance d’une couverture santé, voyons concrètement comment l’Assurance Maladie valide l’accès au remboursement des médicaments : sécurité sociale et mutuelle.

Les critères cumulatifs de délivrance en pharmacie

Pour être remboursé, un médicament doit impérativement figurer sur la liste des spécialités remboursables. C’est le socle absolu de la prise en charge. La Haute Autorité de Santé évalue rigoureusement chaque produit pour valider son utilité médicale.

Vous devez présenter une ordonnance valide rédigée par un médecin, un dentiste ou une sage-femme. Sans ce document, aucune prise en charge n’est possible. Le pharmacien vérifie systématiquement cette prescription.

Le pharmacien assure la délivrance finale et le contrôle de sécurité. Il valide la conformité du traitement avant de vous remettre vos boîtes.

Les limites de prescription et le cas de l’homéopathie

La durée de traitement est généralement limitée à un mois. Pour les traitements chroniques, des renouvellements sont prévus sur l’ordonnance. Cela évite le gaspillage de produits coûteux pour la collectivité.

- L’homéopathie n’est plus remboursée depuis 2021.

- Les médicaments d’exception nécessitent une ordonnance spécifique.

- Certains produits exigent une entente préalable.

Le déremboursement total de ces médicaments date de 2018.

4 taux de remboursement basés sur le Service Médical Rendu

Une fois les conditions administratives remplies, c’est l’utilité thérapeutique qui va dicter le montant exact de votre remboursement.

La grille des taux selon l’utilité thérapeutique

Le taux appliqué dépend strictement du Service Médical Rendu (SMR). Si les médicaments irremplaçables sont couverts à 100 %, les autres varient entre 65 %, 30 % et 15 %. Plus le médicament est jugé utile, mieux il est remboursé.

La part non couverte s’appelle le ticket modérateur. C’est ici qu’intervient votre complémentaire santé. Elle peut prendre en charge ce reste à payer selon votre contrat.

La prise en charge spécifique des substituts nicotiniques

Les substituts nicotiniques bénéficient d’un régime favorable. Ils sont désormais remboursés à 65 % par l’Assurance Maladie. C’est un levier majeur pour l’arrêt du tabac.

Seuls les produits inscrits sur la liste officielle sont concernés. Pensez à vérifier auprès de votre pharmacien.

| Catégorie de SMR | Taux de remboursement | Type de médicaments |

|---|---|---|

| Irremplaçable | 100 % | Traitements coûteux et vitaux |

| Majeur ou Important | 65 % | Service médical avéré |

| Modéré | 30 % | Certaines préparations magistrales |

| Faible | 15 % | Utilité médicale faible |

Comment fonctionne le calcul du remboursement et de la franchise ?

Au-delà des pourcentages, des mécanismes techniques comme le tarif de responsabilité et les franchises impactent votre porte-monnaie.

Distinction entre prix de vente et tarif forfaitaire de responsabilité

Le calcul ne se base pas toujours sur le prix réel affiché. Le Tarif Forfaitaire de Responsabilité (TFR) sert souvent de référence officielle. C’est le prix du générique correspondant.

Si vous refusez le générique, vous payez la différence de votre poche. Le remboursement se fera sur la base du tarif de référence uniquement. Cela peut augmenter significativement votre reste à charge final. C’est un point de vigilance financier.

Attention, car les contrats d’entrée de gamme couvrent rarement ce surcoût spécifique lié au refus de générique. Vérifiez toujours les clauses de votre contrat actuel.

Mécanisme de la franchise médicale et plafonds annuels

Une franchise de 1 euro s’applique délivrée. Ce montant est automatiquement déduit de vos remboursements versés. C’est une participation solidaire aux dépenses de santé.

Le plafond annuel est fixé à 50 euros par personne assurée. Une fois ce seuil atteint, vous ne payez plus cette franchise. Cela protège les patients ayant des traitements lourds.

Pour les soins courants, d’autres participations existent souvent. Consultez le remboursement des soins courants pour comprendre la globalité de vos frais de santé. La franchise reste une exception non remboursable par les mutuelles.

Rôle du tiers-payant et impact des médicaments génériques

Pour éviter de devoir avancer des sommes importantes, le système français repose sur des mécanismes de simplification administrative.

Fonctionnement du tiers-payant et de la carte Vitale

Le tiers-payant vous dispense totalement d’avancer les frais au comptoir de la pharmacie. Présentez simplement votre carte Vitale accompagnée de votre carte de mutuelle à jour. L’Assurance Maladie règle ensuite directement le professionnel de santé.

Pensez impérativement à mettre à jour votre carte Vitale au moins chaque année. Des bornes sont accessibles dans toutes les pharmacies ou organismes de sécurité sociale. Cette action rapide garantit l’ouverture de vos droits.

La transmission des flux financiers s’opère de manière totalement électronique et sécurisée. En cas d’oubli de votre carte, le pharmacien doit remplir une feuille de soins papier. Le remboursement prendra alors plusieurs jours supplémentaires.

Conséquences du refus des génériques sur la prise en charge

Le principe strict “tiers-payant contre génériques” s’applique désormais sans aucune exception. Si vous refusez la substitution sans motif médical, vous devez avancer l’intégralité des frais. Vous devrez ensuite envoyer votre feuille de soins manuellement. C’est une lourdeur administrative évitable.

Le remboursement se limite au Tarif Forfaitaire de Responsabilité, basé sur le générique. Le surplus financier reste donc intégralement à votre charge. Votre mutuelle ne couvre généralement pas ce dépassement spécifique de confort.

Voici les impacts concrets d’un refus non justifié sur votre gestion budgétaire. Vous cumulez alors immédiatement trois désavantages majeurs pour vos finances :

- Avance de frais obligatoire en cas de refus

- Remboursement basé sur le TFR

- Formalités papier accrues

Le remboursement d’un médicament repose sur trois piliers : son inscription à la liste des spécialités remboursables, la présentation d’une ordonnance valide et la validation du pharmacien. La Sécurité sociale prend en charge une part selon des taux de base, tandis que votre mutuelle complète ce dispositif en fonction de votre contrat. Pour comprendre comment ce mécanisme s’applique à d’autres équipements et produits de santé soumis aux mêmes règles, découvrez comment fonctionne le remboursement des bas de contention, qui obéit à des conditions similaires.

❓ Questions fréquentes

Pour qu’un médicament soit pris en charge par l’Assurance Maladie, trois conditions cumulatives doivent être respectées. Il doit être prescrit par un professionnel de santé habilité (médecin, sage-femme, dentiste, etc.), figurer sur la liste des spécialités pharmaceutiques remboursables et être délivré par un pharmacien. Une ordonnance valide respectant la posologie et la durée de traitement est indispensable.

Le taux de prise en charge est établi selon le Service Médical Rendu (SMR) du médicament, évalué par la Haute Autorité de Santé. Ce taux s’échelonne de 100 % pour les traitements irremplaçables et coûteux à 15 % pour ceux dont le service médical est jugé faible. Les taux intermédiaires de 65 % et 30 % concernent respectivement les médicaments à SMR important et modéré.

Le refus d’un générique sans justification médicale (“non substituable”) entraîne un remboursement basé sur le Tarif Forfaitaire de Responsabilité (TFR), c’est-à-dire le prix du générique le moins cher. La différence de prix avec le médicament d’origine reste intégralement à votre charge et n’est généralement pas couverte par la mutuelle. De plus, vous perdez souvent le bénéfice du tiers-payant et devez avancer les frais.

Oui, les substituts nicotiniques (patchs, gommes, pastilles) sont remboursés à hauteur de 65 % par l’Assurance Maladie. Pour bénéficier de cette prise en charge, ils doivent être prescrits par un professionnel de santé autorisé (médecin, infirmier, sage-femme, dentiste ou kinésithérapeute) et figurer sur la liste des produits remboursables. Le tiers-payant est applicable en pharmacie.

Une franchise médicale de 1 euro est retenue sur chaque boîte de médicament remboursée. Ce montant est déduit automatiquement de vos remboursements par l’Assurance Maladie. Afin de protéger les assurés ayant des besoins de santé importants, le montant total de ces franchises est plafonné à 50 euros.

La complémentaire santé a pour vocation de rembourser le ticket modérateur, c’est-à-dire la part des dépenses restant à votre charge après le versement de la Sécurité sociale. Selon les garanties de votre contrat, elle complète le remboursement, mais elle ne prend pas en charge la franchise médicale forfaitaire qui reste due par l’assuré.