La mutuelle rembourse une partie du ticket modérateur, c’est-à-dire la différence entre la base de remboursement de la Sécurité sociale et ce qu’elle paie réellement. Ce remboursement dépend directement des garanties de votre contrat et de la convention du médecin. En cas de dépassement d’honoraires, seule une mutuelle adaptée peut couvrir cet écart supplémentaire.

Pour une consultation à 30 € depuis novembre 2024, la Sécurité sociale rembourse 70 % du tarif. Le remboursement de votre mutuelle dépend des garanties de votre contrat et de la convention du médecin : elle couvre une partie du ticket modérateur, voire l’intégralité selon votre couverture.

- Remboursement mutuelle consultation : comprendre la base de la Sécurité sociale

- L’incidence du parcours de soins coordonnés sur vos remboursements

- Secteurs 1, 2 et OPTAM : comment les tarifs impactent la mutuelle

- Comment calculer le remboursement selon le pourcentage de la BRSS ?

- 3 types de consultations spécialistes avec accès direct

- Démarches et délais pour obtenir votre remboursement de santé

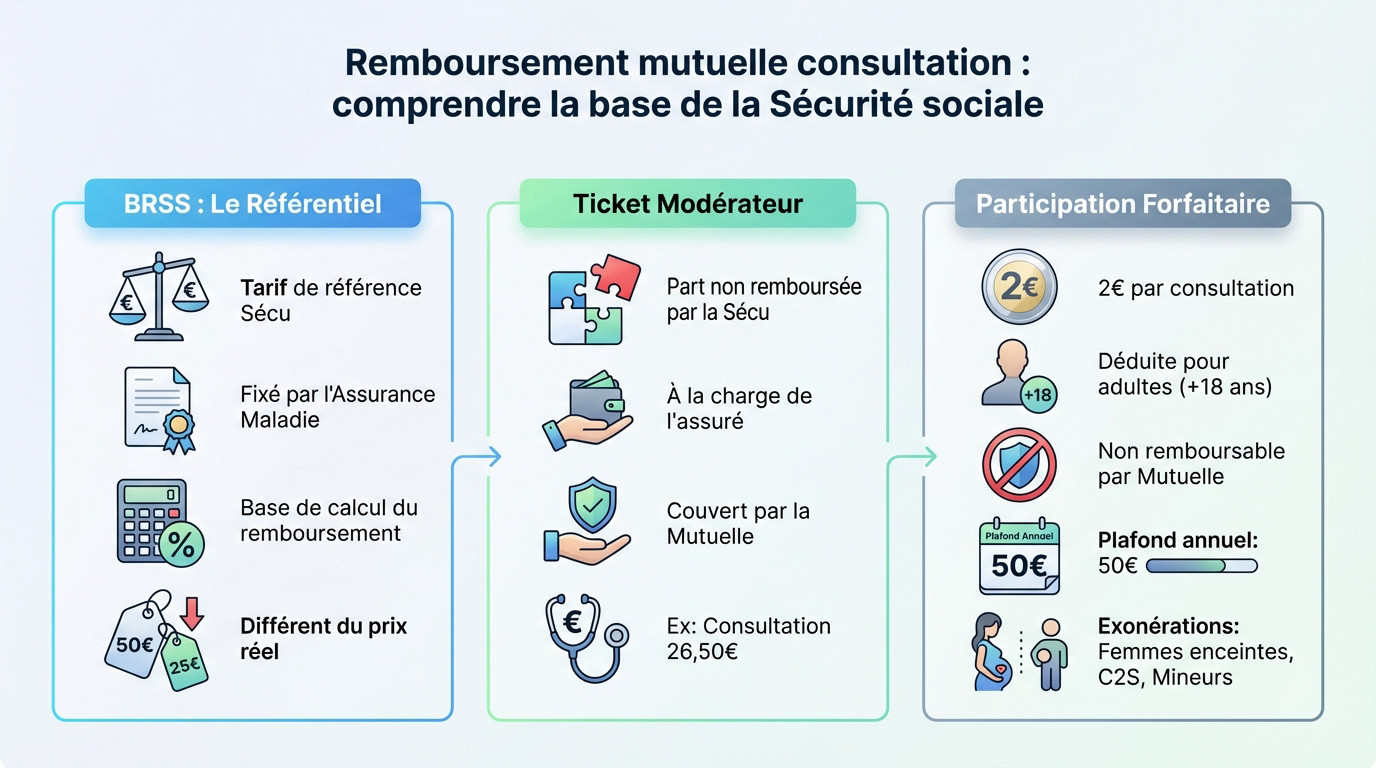

Remboursement mutuelle consultation : comprendre la base de la Sécurité sociale

Le rôle de la Base de Remboursement de la Sécurité Sociale (BRSS)

La BRSS, ou tarif de convention, constitue la référence absolue pour l’Assurance Maladie. C’est sur ce montant précis, et non sur la facture totale, que l’État calcule sa part de remboursement.

Ce barème n’est pas aléatoire ; il est fixé strictement par l’Assurance Maladie. Ces tarifs officiels évoluent périodiquement en fonction des conventions médicales signées entre les syndicats de médecins et la Sécu.

Le problème ? Le prix réel dépasse souvent cette base théorique. C’est ici que naissent les écarts, rendant la définition d’une mutuelle santé indispensable pour comprendre ce qui sort vraiment de votre poche.

Le ticket modérateur et le reste à charge pour l’assuré

Le ticket modérateur correspond mathématiquement à la différence entre la BRSS et le versement effectif de la Sécu. C’est la part “normale” des dépenses de santé qui reste légalement à votre charge.

C’est ici qu’intervient le rôle d’une complémentaire santé. Pour la question « Consultation médecin : que rembourse la mutuelle ? », elle couvre ce ticket. Sans contrat, ce coût pèse sur votre budget.

Pour un patient non couvert, la facture grimpe vite. Sur une consultation classique tarifée à 26,50 euros, le reste à charge représente une somme sèche que vous devez débourser de votre poche.

La participation forfaitaire de 2 euros et ses exceptions

La participation forfaitaire, passée récemment de 1 à 2 euros, est une retenue systématique. Elle est déduite automatiquement de chaque consultation pour tous les assurés adultes de plus de 18 ans.

Toutefois, certains publics échappent à cette règle depuis l’instauration de l’euro d’ordre public. C’est le cas des femmes enceintes dès le sixième mois, des bénéficiaires de la C2S et, bien entendu, des mineurs.

Attention, la loi interdit formellement le remboursement de cette somme par les contrats responsables. Ce montant reste donc à votre charge quoi qu’il arrive, au nom du principe de responsabilité citoyenne.

Retenez ces bornes légales. Elles définissent le cadre strict du prélèvement :

- Montant actuel de 2€

- Plafond annuel de 50€

- Non remboursable par les contrats responsables

L’incidence du parcours de soins coordonnés sur vos remboursements

Si la base de calcul est fixe, le pourcentage appliqué par la Sécurité sociale dépend, lui, de votre discipline à respecter le parcours de soins.

Le taux de prise en charge réduit hors déclaration du médecin traitant

Ne pas déclarer de médecin traitant sanctionne votre portefeuille. Le taux de remboursement de la Sécurité sociale chute de 70 % à 30 % du tarif conventionnel, selon la loi du 13 août 2004 sur le parcours de soins.

Concrètement, sur une consultation de généraliste à 30 euros, vous perdez plus de 10 euros. L’Assurance Maladie ne vous verse que 7 euros au lieu des 19 euros habituels.

Ce mécanisme punitif vise une régulation du système de santé français. L’objectif consiste à éviter les consultations inutiles et à mieux coordonner votre suivi médical pour garantir une prise en charge cohérente.

Les pénalités financières appliquées par l’Assurance Maladie

Attention, votre complémentaire ne compensera pas. À la question consultation médecin : que rembourse la mutuelle ?, la réponse est stricte : les contrats responsables ont l’interdiction de couvrir cette pénalité.

Vous supportez seul le coût de cette négligence. La majoration du ticket modérateur s’applique automatiquement et reste intégralement à votre charge. Le calcul du reste à charge s’alourdit donc pour l’assuré fautif.

L’impact budgétaire devient vite significatif sur une année complète. Multiplier les visites médicales hors parcours de soins finit par représenter une somme non négligeable qui pèse inutilement sur votre portefeuille.

Les consultations en accès direct autorisé sans perte de remboursement

Heureusement, le système prévoit des exceptions à cette rigueur. Certaines spécialités médicales restent accessibles librement sans aucune pénalité financière, car elles ne nécessitent pas l’avis préalable du généraliste.

Pour ces soins, le remboursement reste maintenu à 70 % de la base. Voici les praticiens spécifiques que vous pouvez consulter librement sans subir de majoration :

- Ophtalmologie (lunettes)

- Gynécologie (suivi)

- Stomatologie

- Psychiatrie (pour les moins de 26 ans)

Enfin, notez une règle spécifique liée à l’âge du patient. Les jeunes de moins de 16 ans ne sont pas soumis au parcours de soins coordonnés et conservent leurs droits.

Secteurs 1, 2 et OPTAM : comment les tarifs impactent la mutuelle

Au-delà du parcours de soins, le statut du médecin que vous consultez détermine si vous devrez payer des dépassements d’honoraires.

Le Secteur 1 et l’absence de dépassements d’honoraires

Les médecins de Secteur 1 respectent strictement le tarif de convention fixé par la Sécurité sociale. Ils ne facturent jamais de dépassement d’honoraires sur leurs actes médicaux. Le coût reste ainsi totalement maîtrisé pour le patient.

Une couverture santé basique suffit généralement pour ces consultations standards. Elle rembourse le ticket modérateur laissé par l’Assurance Maladie après son intervention. Seule la participation forfaitaire de 2 euros reste due. Une mutuelle pas chère absorbe sans difficulté ce reste à charge.

C’est l’option idéale pour préserver votre budget santé. Vous évitez les mauvaises surprises financières à la fin du mois. Le reste à charge est quasi nul si vous respectez le parcours de soins.

Les dépassements d’honoraires en Secteur 2 et le contrat OPTAM

L’OPTAM est un accord passé entre l’Assurance Maladie et certains médecins de Secteur 2. Ce dispositif encadre les tarifs pour limiter l’inflation des dépassements d’honoraires. Cela permet aux patients d’être mieux remboursés sur la part Sécurité sociale.

| Secteur | Dépassements | Remboursement Sécu | Impact Mutuelle |

|---|---|---|---|

| Secteur 1 | Aucun | 70% (Base 30€) | Faible |

| Secteur 2 OPTAM | Maîtrisés | 70% (Base 30€) | Moyen |

| Secteur 2 Non-OPTAM | Libres | 70% (Base 23€) | Élevé |

La base de remboursement est maintenue au niveau du Secteur 1 pour les adhérents OPTAM. Pour un généraliste, elle reste fixée à 30 euros au lieu de chuter. Votre mutuelle a donc moins de différence à compenser.

À l’inverse, un médecin non-OPTAM voit sa base de remboursement réduite à 23 euros. Les honoraires sont fixés librement par le praticien. La facture finale grimpe vite pour l’assuré.

Le remboursement des honoraires libres par les garanties supérieures

Les tarifs peuvent s’envoler chez les spécialistes en honoraires libres, surtout dans les grandes villes. Sans plafond, la consultation atteint parfois le double du tarif conventionnel. Le patient doit assumer seul cet écart financier important.

Seules les formules renforcées permettent de couvrir ces frais supplémentaires. Elles proposent des remboursements à 200 % ou 300 % de la base sécu. Pensez à vérifier ce point lors du calcul du prix d’une mutuelle adaptée à vos besoins.

L’annuaire santé d’Ameli précise si le praticien adhère ou non à l’OPTAM.

Comment calculer le remboursement selon le pourcentage de la BRSS ?

Pour déchiffrer votre tableau de garanties, il faut comprendre la gymnastique mathématique derrière les pourcentages affichés par votre assureur.

L’interprétation des garanties à 100 %, 200 % ou 400 %

Un taux de 200 % ne signifie pas un remboursement illimité. Cela indique simplement que votre plafond d’indemnisation atteint deux fois la Base de Remboursement de la Sécurité Sociale (BRSS), incluant la part déjà versée par le régime obligatoire.

Une garantie limitée à 100 % s’avère souvent insuffisante. Elle couvre uniquement le tarif conventionnel de base fixé par l’Assurance Maladie, laissant à votre charge l’intégralité des dépassements d’honoraires pratiqués par certains spécialistes.

Prenons un cas concret : pour une consultation facturée 60 euros avec une base de 26,50 euros, une couverture à 200 % plafonne le remboursement des soins courants à 53 euros. Les 7 euros restants seront directement prélevés de votre poche.

Les forfaits en euros fixes pour les consultations spécifiques

Certains contrats délaissent les pourcentages pour proposer des enveloppes forfaitaires alternatives. Vous disposez alors d’un montant fixe en euros, alloué par année civile ou par acte médical, indépendamment des barèmes officiels complexes.

Cette formule cible particulièrement les médecines douces comme l’ostéopathie ou la psychologie. Puisque la Sécurité sociale n’intervient pas sur ces disciplines, ces forfaits dédiés constituent souvent votre unique source de financement pour alléger la facture.

L’avantage réside dans la lisibilité immédiate du contrat pour l’adhérent. Vous connaissez au centime près la somme qui vous sera reversée après chaque séance, sans avoir besoin de manipuler une calculatrice ou des grilles tarifaires.

Le classement des garanties par postes de soins courants

Pour vérifier vos droits, cherchez la ligne dédiée aux consultations dans la rubrique “Soins de ville” ou “Médecine de proximité”. C’est ici que se nichent généralement les conditions applicables à vos visites chez le généraliste.

Ne confondez surtout pas cette section avec celle dédiée à l’hospitalisation. Les mécanismes de calcul, tout comme les plafonds d’intervention, diffèrent radicalement entre une visite en cabinet de ville et un séjour à l’hôpital.

Un tableau de garanties bien structuré vous permet de comparer l’efficacité de votre protection poste par poste. C’est l’outil indispensable pour choisir une mutuelle individuelle adaptée à vos habitudes médicales sans payer pour des services superflus.

3 types de consultations spécialistes avec accès direct

Certains spécialistes échappent à la règle du passage obligé par le généraliste, avec des tarifs et des remboursements bien spécifiques.

Tarifs et prises en charge pour les gynécologues et ophtalmologues

Une consultation de suivi chez ces spécialistes en Secteur 1 tourne autour de 30 euros. Ce montant sert de référence officielle pour le calcul de vos droits. L’Assurance Maladie fixe ce tarif pour encadrer les dépenses de santé.

Vous pouvez consulter sans ordonnance pour un dépistage ou le renouvellement de lunettes. Le suivi gynécologique périodique classique entre aussi dans ce cadre.

La Sécurité sociale prend en charge 70 % de la base conventionnelle. Votre organisme complémentaire intervient ensuite pour couvrir le solde. La mutuelle complète généralement le reste à charge final.

Le remboursement spécifique des psychiatres et neurologues

La base de remboursement de ces praticiens est souvent plus élevée que pour un généraliste. Elle atteint 55 euros pour une consultation, reflétant la complexité de la spécialité. Ce tarif valorise la durée nécessaire à l’examen clinique.

Les jeunes de 16 à 25 ans bénéficient d’un accès direct facilité. Ils consultent un psychiatre sans passer par leur médecin traitant habituel. Cette exception vise à encourager le soin rapide. La santé mentale devient ainsi plus accessible.

La mutuelle couvre le ticket modérateur laissé par le régime obligatoire. Cette intervention évite que le coût ne devienne un obstacle. Le patient n’a donc pas de frein financier au suivi.

Les consultations complexes et très complexes à tarifs majorés

Certaines pathologies lourdes demandent des examens particulièrement longs. Ces actes spécifiques justifient des tarifs fixés à 46 ou 60 euros. Les motifs médicaux concernés sont précis :

- Sclérose en plaques

- Diabète complexe

- Suivi post-cancer

- Pathologies neurodégénératives

Ces actes sont mieux rémunérés pour les médecins afin de valoriser leur expertise. Ils restent remboursés aux taux habituels par l’Assurance Maladie. Le patient doit toutefois avancer une somme plus importante.

La mutuelle est indispensable pour absorber ces montants élevés. Elle intervient pour solder la facture restante après la part obligatoire. Cela permet de se soigner sans impacter l’épargne du patient.

Démarches et délais pour obtenir votre remboursement de santé

Une fois la consultation terminée, il reste à s’assurer que l’argent revienne bien sur votre compte, soit par automatisme, soit par action manuelle.

La télétransmission via la carte Vitale pour un virement rapide

Le flux Noémie assure l’échange informatique direct entre la Sécurité sociale et votre mutuelle complémentaire. Ce système vous dispense de toute démarche, mais pensez à vérifier votre délai de carence mutuelle avant d’engager des frais. C’est la méthode la plus sûre pour garantir la transmission des données.

En général, les fonds arrivent sous 48 à 72 heures après le traitement par Ameli. Ce délai bancaire dépend toutefois de la réactivité de votre caisse primaire à valider l’acte médical. La rapidité est ici la norme.

Vous n’avez aucun papier à envoyer, ce qui évite les oublis fréquents et les pertes de documents. L’automatisation sécurise vos droits et supprime le risque d’égarer un justificatif important. C’est un gain de sérénité appréciable.

L’envoi des feuilles de soins papier et les délais de traitement

Si vous oubliez votre carte Vitale, le médecin vous remet une feuille de soins papier. Ce document physique devient alors votre unique preuve pour déclencher la procédure de remboursement. Il ne faut surtout pas le perdre.

Il faut poster la feuille à votre CPAM, puis transmettre le décompte reçu à votre mutuelle. Cette gestion administrative lourde illustre parfois pourquoi les prix des mutuelles augmentent en raison des frais de gestion. La rigueur est indispensable pour éviter les rejets.

Le traitement postal et manuel peut prendre plusieurs semaines selon la charge de travail des caisses. Vous risquez de bloquer votre trésorerie bien plus longtemps qu’avec une transmission électronique. L’anticipation financière devient alors nécessaire dans ce cas de figure.

Le fonctionnement du tiers payant pour éviter l’avance de frais

Le patient ne règle que la part non couverte directement lors de la consultation. Vous n’avez donc pas à avancer la somme prise en charge par le régime obligatoire. Votre budget est ainsi préservé immédiatement.

Le professionnel vérifie vos droits et les codes de télétransmission pour se faire payer par l’assureur. Il s’appuie sur les données de votre carte de tiers payant pour valider la transaction. Cette étape technique garantit la prise en charge.

Le tiers payant s’applique obligatoirement pour la maternité ou les Affections de Longue Durée (ALD). Dans ces situations spécifiques, la loi interdit formellement au praticien de vous demander une avance.

Le remboursement d’une consultation médicale dépend donc de trois éléments clés : la base de remboursement fixée par la Sécurité sociale, la prise en charge de votre mutuelle selon votre contrat, et les éventuels dépassements d’honoraires. Comprendre ce mécanisme vous permet d’évaluer réellement ce que vous coûtera une visite médicale. Si vous souhaitez explorer comment ce même système s’applique à d’autres actes et examens, découvrez le fonctionnement du remboursement pour un scanner, qui suit la même logique de ticket modérateur et de couverture complémentaire.

❓ Questions fréquentes

Le ticket modérateur correspond à la part des frais de santé qui reste à votre charge après l’intervention de l’Assurance Maladie. Pour une consultation chez un médecin généraliste conventionné à 330 €, la Sécurité sociale rembourse 70 %, laissant un ticket modérateur de 9 €. Ce montant est généralement couvert par votre complémentaire santé, selon les termes de votre contrat.

Non, la participation forfaitaire de 2 euros, prélevée sur chaque consultation médicale depuis mai 2024, reste à la charge de l’assuré. Dans le cadre des « contrats responsables », qui constituent la majorité des offres du marché, la réglementation interdit aux mutuelles de rembourser cette somme.

Si vous ne déclarez pas de médecin traitant ou consultez en dehors du parcours de soins, l’Assurance Maladie applique une pénalité financière. Le taux de remboursement chute alors à 30 % de la base de remboursement, contre 70 % habituellement. Pour un généraliste, cela signifie un remboursement de seulement 8,40 € (déduction faite de la participation forfaitaire) au lieu de 12 €.

L’Assurance Maladie ne couvre jamais les dépassements d’honoraires pratiqués par les médecins de Secteur 2 ; elle se limite au tarif de base conventionnel. C’est donc exclusivement le rôle de votre mutuelle de prendre en charge ces frais supplémentaires, à condition que votre contrat le prévoie.