Remboursement optique : monture et verres, que rembourse la mutuelle ?

L’essentiel à retenir : le remboursement optique repose sur un cycle de renouvellement bisannuel, sauf en cas d’évolution de la vue d’au moins 0,5 dioptrie. Pour supprimer le reste à charge, l’adoption du panier Classe A est indispensable. Un panachage reste possible : choisir des verres 100% Santé avec une monture libre limitée à 100 € par la mutuelle.

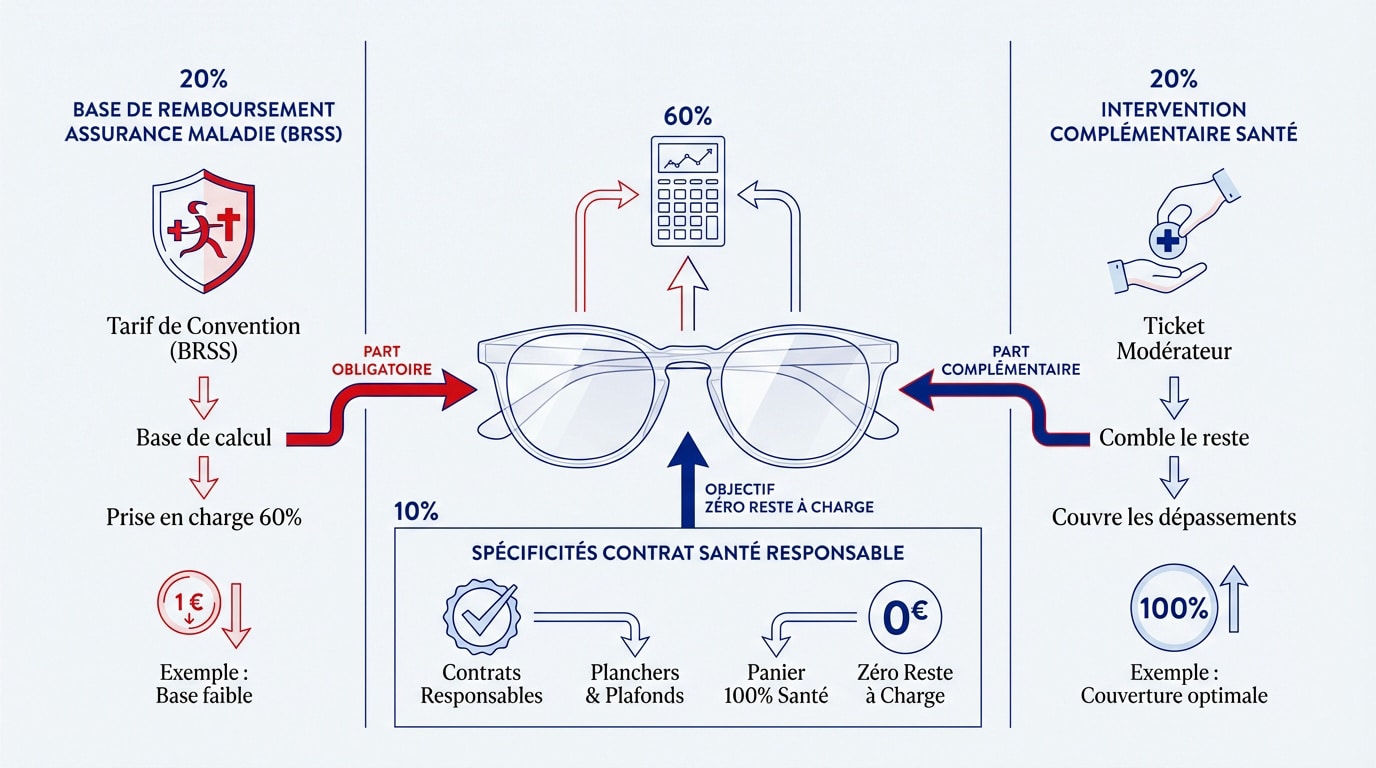

Le remboursement optique par la mutuelle couvre la différence entre le tarif de l’opticien et la part de l’Assurance Maladie. Selon votre contrat et le panier choisi (Classe A ou B), le reste à charge peut être ramené à zéro. Voici comment optimiser votre prise en charge.

Le fonctionnement du remboursement des lunettes par la mutuelle

Le calcul du remboursement repose sur deux étages distincts : la base de la Sécurité sociale d’abord, puis la prise en charge complémentaire de votre mutuelle.

La base de remboursement de l’Assurance Maladie

L’Assurance Maladie utilise le tarif de convention (BRSS) comme référence de calcul. Hors panier 100% Santé, ce montant s’avère dérisoire pour l’optique. Il sert pourtant de socle légal indispensable.

Le taux de prise en charge de 60 % s’applique sur ces quelques centimes fixés. Consultez ce guide sur la Sécurité sociale : que rembourse-t-elle ? pour mieux comprendre ce socle.

L’intervention de la complémentaire santé

La mutuelle prend en charge le ticket modérateur. Elle complète ainsi la part non payée par l’État pour atteindre 100 % de la base de remboursement fixée par la réglementation.

Les contrats responsables imposent des planchers et des plafonds de remboursement précis. Ce cadre réglementaire encadre strictement les dépenses optiques pour limiter les frais réels à votre charge.

Différences entre les équipements de Classe A et de Classe B

Il faut savoir distinguer les deux paniers de soins qui cohabitent désormais pour faire le bon choix chez l’opticien.

Les équipements de Classe A sans reste à charge

Le panier 100 % Santé garantit un accès aux soins sans frais. Les verres incluent obligatoirement l’anti-reflet, l’anti-rayures et l’amincissement. La qualité est au rendez-vous sans surcoût.

Ici, l’opticien fixe ses tarifs selon les marques et le design. C’est le secteur marchand classique. Vous choisissez vos équipements librement, sans contrainte de catalogue imposé.

La prise en charge de la monture est limitée. La mutuelle ne peut pas verser plus de 100 € pour cet élément.

Le reste à charge dépend uniquement de la qualité du contrat souscrit. Votre couverture détermine votre facture finale.

La possibilité de panacher monture et verres

Le “mix and match” permet une grande souplesse. Vous pouvez choisir une monture de marque en Classe B et des verres sans reste à charge en Classe A.

Cela permet de privilégier le look. Vous limitez ainsi considérablement le montant de la dépense globale finale.

Quelles sont les conditions de validité pour une prise en charge ?

Avoir une bonne mutuelle est une chose, mais encore faut-il respecter les règles administratives et médicales pour déclencher le remboursement.

Durée de validité d’une ordonnance ophtalmologique

La validité varie selon l’âge. Comptez un an pour les moins de 16 ans, cinq ans entre 16 et 42 ans, puis trois ans au-delà.

Certaines pathologies imposent des limites. Le glaucome ou la cataracte nécessitent des contrôles fréquents, annulant alors ces délais standards.

Une ordonnance valide est indispensable. Sans ce document, la Sécurité sociale ne pourra pas intervenir.

Validité des prescriptions

Moins de 16 ans : 1 an. 16-42 ans : 5 ans. Plus de 42 ans : 3 ans. Le glaucome réduit ces durées.

Délais de renouvellement selon l’âge et la vue

La règle des deux ans prévaut. C’est le délai standard pour obtenir une prise en charge complète.

Pourtant, une évolution de la vue change la donne. Un écart de dioptrie significatif autorise un remboursement anticipé dès un an.

Le rôle des orthoptistes dans le parcours de soins

L’orthoptiste peut désormais renouveler et adapter vos verres sous conditions. Cela désengorge les cabinets d’ophtalmologie. C’est un gain de temps précieux.

La procédure reste fluide. L’orthoptiste informe simplement le médecin de la modification. Votre prise en charge demeure strictement identique.

Respecter ces délais vous garantit une prise en charge optimale et évite les mauvaises surprises lors du passage en caisse.

4 leviers pour réduire votre reste à charge optique

Voici quatre leviers concrets pour optimiser votre budget optique sans sacrifier la qualité de votre vision.

Lecture des forfaits en euros et pourcentages

Décrypter votre tableau de garanties est la première étape. Un forfait en euros offre une lisibilité immédiate sur votre remboursement. Pourtant, les pourcentages s’appuient souvent sur la base de la Sécurité sociale. Faites bien le calcul préalable.

Les réseaux comme Santéclair ou Kalixia regroupent des milliers d’opticiens partenaires. Ils négocient des tarifs préférentiels pour les adhérents. Le reste à charge baisse donc mécaniquement chez ces professionnels sélectionnés.

Ces partenariats incluent souvent des services bonus non négligeables. On y trouve fréquemment des garanties casse étendues pour vos montures. Les traitements de verres sont aussi parfois offerts ou fortement remisés.

Tiers payant et anticipation du changement de contrat

Le tiers payant simplifie grandement vos démarches administratives. L’opticien est payé directement. Vous n’avancez que la part non couverte, préservant ainsi votre trésorerie immédiate.

Critère

Panier 100% Santé (Classe A)

Secteur Libre (Classe B)

Prix monture

Plafonné à 30 €

Prix libres

Traitements verres

Inclus (anti-reflet, rayures)

Optionnels et variables

Reste à charge

0 € (avec mutuelle responsable)

Variable selon le contrat

Liberté de choix

Sélection limitée (17 modèles)

Totale (marques, designs)

Optimiser votre remboursement optique repose sur le choix entre le panier 100% Santé sans reste à charge et le secteur libre plafonné. Vérifiez la validité de votre ordonnance et privilégiez les réseaux partenaires pour réduire vos frais. Pour aller plus loin, consultez notre guide sur le fonctionnement du remboursement de la mutuelle et anticipez votre prochain équipement optique.

Questions fréquentes sur le remboursement optique

Le remboursement dépend de votre contrat et du type d’équipement choisi. Pour les contrats responsables, le panier 100% Santé (Classe A) garantit une prise en charge intégrale sans aucun reste à charge. Si vous optez pour le secteur libre (Classe B), la mutuelle peut rembourser la monture jusqu’à un plafond de 100 €, auquel s’ajoute le forfait prévu pour les verres.

À titre d’exemple, certains organismes comme la Mutualité Chrétienne proposent un forfait allant jusqu’à 120 € tous les 3 ans pour les verres et montures, cumulable avec des réductions chez des opticiens partenaires. Il est essentiel de consulter votre tableau de garanties pour distinguer les forfaits en euros des remboursements basés sur un pourcentage du tarif de convention.

La validité d’une prescription médicale varie selon l’âge du bénéficiaire au moment de l’examen. Pour les adultes âgés de 16 à 42 ans, l’ordonnance est valable 5 ans. Ce délai est ramené à 3 ans pour les patients de plus de 42 ans. Pour les mineurs de moins de 16 ans, la durée de validité est plus courte, fixée à 1 an (ou 6 mois pour une première délivrance).

Une ordonnance en cours de validité est indispensable pour bénéficier de la prise en charge et votre complémentaire santé. Notez que l’opticien peut adapter votre correction durant cette période, sauf mention contraire de l’ophtalmologiste, et en informe alors le prescripteur.

En règle générale, le renouvellement d’un équipement complet avec prise en charge par la mutuelle est possible tous les deux ans pour les adultes et les enfants de plus de 16 ans. Pour les enfants de moins de 16 ans, ce délai est réduit à un an, voire six mois dans certains cas spécifiques liés à la morphologie des plus petits.

Toutefois, une exception majeure existe : en cas d’évolution significative de la vue (variation de 0,5 dioptrie), un renouvellement anticipé peut être pris en charge après seulement un an. Certaines pathologies oculaires graves, comme le glaucome ou une chirurgie de la cataracte, permettent également de déroger à ces délais standards sur prescription médicale.

Oui, depuis avril 2022, les orthoptistes disposent du droit de prescription pour les lunettes et lentilles de contact sous certaines conditions. Ce dispositif concerne les patients âgés de 16 à 42 ans ne présentant pas de contre-indications médicales. Pour un renouvellement, le dernier bilan visuel réalisé chez un ophtalmologiste doit dater de moins de 5 ans.

Cette évolution du parcours de soins permet d’obtenir un rendez-vous plus rapidement. Les actes de l’orthoptiste sont remboursés à 60 % par la Sécurité sociale sur la base du tarif conventionné, le ticket modérateur restant étant généralement couvert par votre mutuelle santé.

Il est tout à fait possible de pratiquer le panachage, également appelé “mix and match”. Vous pouvez choisir une monture de marque issue du secteur à prix libre (Classe B) et l’associer à des verres sans reste à charge du panier 100% Santé (Classe A), ou inversement. C’est un levier efficace pour maîtriser son budget.

Dans ce cas, la monture sera remboursée selon les garanties de votre contrat (dans la limite de 100 € pour un contrat responsable), tandis que les verres seront intégralement pris en charge. Cette solution permet de concilier esthétique et optimisation financière de votre remboursement optique.

À propos de l'auteur

Thomas Garnier

Thomas Garnier est rédacteur spécialisé dans les questions de mutuelle santé et de protection sociale. Fort de son expérience de conseiller mutualiste, il propose des contenus clairs et structurés pour expliquer le fonctionnement des garanties, des remboursements et des règles applicables, avec une approche pédagogique et rigoureuse.