- La Base de Remboursement de la Sécurité Sociale est un barème administratif qui ne reflète pas le coût réel des soins.

- Distinguer les taux de prise en charge de la Sécurité sociale des limites monétaires fixées par votre complémentaire santé est essentiel.

- Méconnaître son plafond de remboursement expose l’assuré au risque de devoir régler une somme conséquente après des soins onéreux.

- Pour beaucoup d’actes chez les spécialistes, le prix réel dépasse largement ce plafond théorique, créant un reste à charge.

Face à l’opacité fréquente des tableaux de garanties, méconnaître son plafond remboursement santé expose l’assuré au risque tangible de devoir régler une somme conséquente après des soins onéreux. Cette analyse détaille le fonctionnement technique de votre couverture en distinguant les taux de prise en charge de la Sécurité sociale des limites monétaires fixées par les organismes complémentaires. Vous disposerez ainsi des clés méthodologiques nécessaires pour interpréter vos contrats et évaluer avec exactitude le montant final.

- Les fondations du remboursement : Sécurité sociale et base de calcul

- Le rôle de la mutuelle santé : comprendre les niveaux de garantie

- Taux ou plafond annuel : la distinction à maîtriser

- Cas pratique : l’impact des dépassements d’honoraires

- Les cas particuliers : forfaits et réforme 100% Santé

- Les frais non remboursables : ce qui reste systématiquement à votre charge

Les fondations du remboursement : Sécurité sociale et base de calcul

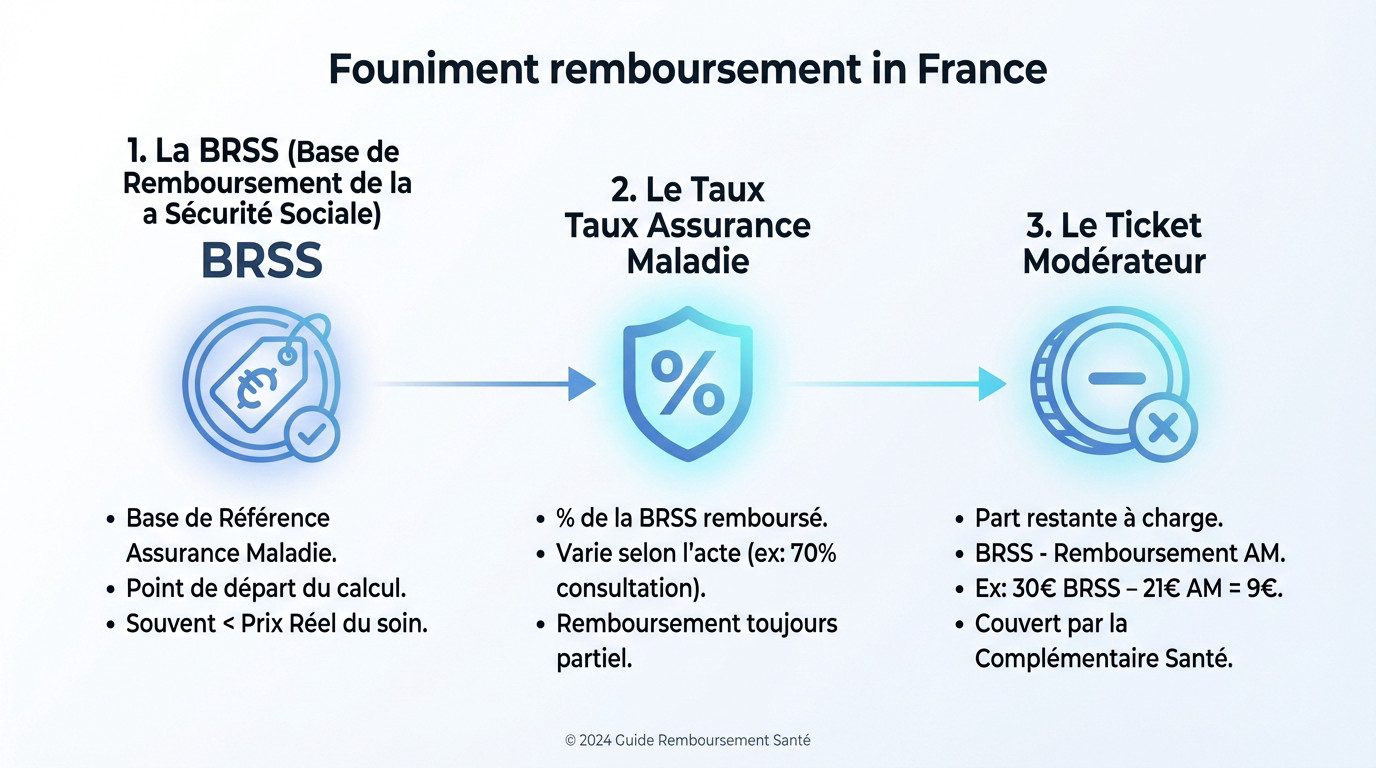

La base de remboursement (BRSS) : le point de départ de tout calcul

Tout remboursement de soin débute par un tarif de référence, fixé arbitrairement par l’Assurance Maladie. On appelle ce montant officiel la Base de Remboursement de la Sécurité Sociale (BRSS) ou Tarif de Convention.

Attention, cette base ne reflète pas le coût réel de votre soin, mais un barème administratif. Pour beaucoup d’actes, surtout chez les spécialistes, le prix que vous payez dépasse largement ce plafond remboursement santé théorique.

Comprendre ce mécanisme de la BRSS est la première étape indispensable pour déchiffrer n’importe quelle grille de garanties.

Le taux de l’Assurance Maladie : que couvre réellement la Sécu ?

L’Assurance Maladie ne vous verse qu’un pourcentage de cette fameuse BRSS, et quasiment jamais la totalité. Ce taux d’intervention varie strictement selon la nature médicale de l’acte réalisé.

Prenons des cas concrets sans figer les chiffres. Pour une consultation classique, ce taux est souvent fixé à 70 %, mais il diffère pour une hospitalisation ou certains médicaments. Le reste à charge est donc mécanique.

Retenez ceci : le remboursement de la Sécurité sociale reste toujours partiel et se calcule sur une base qui ignore souvent la réalité économique de votre dépense.

Le ticket modérateur : la première part qui reste à votre charge

Le ticket modérateur correspond mathématiquement à la différence entre la BRSS et la somme versée par l’Assurance Maladie. C’est la part automatique qui reste à la charge de l’assuré.

Imaginons une consultation à 30 € (la base officielle) remboursée à 70 % (soit 21 €). Le ticket modérateur s’élève ici à 9 €. Notez bien que ce montant n’inclut pas encore le reste à charge final.

C’est précisément pour absorber ce ticket modérateur que votre complémentaire santé entre en jeu et complète le versement.

Le rôle de la mutuelle santé : comprendre les niveaux de garantie

La complémentaire santé : un relais pour couvrir le ticket modérateur

La mutuelle intervient systématiquement comme le second payeur de vos soins. Sa mission première consiste à prendre en charge tout ou partie du ticket modérateur laissé par l’Assurance Maladie.

Un contrat basique, souvent désigné comme une formule “100% BRSS”, a pour objectif précis de compléter le versement de la Sécurité sociale pour atteindre le tarif de référence. C’est d’ailleurs le rôle fondamental d’une complémentaire santé.

Attention toutefois, cela ne signifie pas un remboursement intégral de vos frais, mais bien une couverture totale du tarif de convention.

Décrypter les pourcentages : que signifie 100%, 200% ou 300% brss ?

Ces taux sont souvent mal interprétés. Ce chiffre indique en réalité le plafond remboursement santé maximal cumulé (Sécurité sociale plus mutuelle), exprimé en multiple de la base de remboursement (BRSS).

Soyons précis : 100% BRSS couvre le ticket modérateur. Une garantie à 200% absorbe ce ticket ainsi que les dépassements d’honoraires jusqu’à deux fois le tarif de base. C’est le mécanisme clé pour saisir le fonctionnement du remboursement de sa mutuelle.

Retenez bien que ce pourcentage constitue une limite mathématique de calcul, et non une somme forfaitaire qui vous serait versée.

La limite du remboursement combiné : ne jamais dépasser la dépense réelle

Il existe une règle d’or absolue en assurance : le cumul des versements […] ne peut jamais dépasser la dépense réelle supportée par l’assuré.

Prenons un cas concret : même si vous disposez d’une garantie à 300% pour un acte facturé seulement à 200% du tarif de base, le remboursement s’arrêtera au montant de la facture. L’enrichissement est impossible.

Ce principe fondateur du système de santé français vise simplement à empêcher les abus et la surconsommation médicale.

Taux ou plafond annuel : la distinction à maîtriser

Taux de remboursement en % brss : une limite de calcul

Le taux exprimé en pourcentage de la BRSS agit comme un multiplicateur mathématique strict. Il définit votre prise en charge maximale pour chaque acte médical, calculée directement sur la base tarifaire fixée par la Sécurité sociale.

Pour vos soins courants, comme une consultation généraliste, ce mécanisme dicte la règle financière. Ici, la notion de “plafond” reste relative à chaque dépense individuelle : le compteur se remet automatiquement à zéro dès que vous changez d’acte ou de praticien.

Pourtant, face à des postes de dépenses lourds et prévisibles, ce système de calcul montre vite ses limites financières réelles.

Le plafond de remboursement annuel : la véritable limite monétaire

Le plafond remboursement santé annuel change la donne : c’est un montant forfaitaire en euros indépassable. Fixé par an et par bénéficiaire, il bloque net les versements de la mutuelle une fois la somme atteinte pour un soin donné.

Ce mécanisme de plafonnement structure la majorité des garanties, notamment dans les contrats de complémentaire santé responsables. L’objectif est de maîtriser les coûts globaux en encadrant strictement les remboursements sur les postes les plus onéreux ou sujets aux dépassements.

Soyez vigilant : dès que vous touchez ce plafond, votre assureur cesse tout remboursement sur ce poste précis jusqu’au 1er janvier suivant.

Postes de soins concernés : optique, dentaire et médecines douces

Ces butoirs annuels ciblent principalement les secteurs où la base de remboursement de la Sécurité sociale est dérisoire, voire inexistante. C’est précisément là que le reste à charge risque d’exploser pour l’adhérent sans une vigilance accrue.

- Optique : un forfait annuel strict pour la monture (souvent plafonné à 100€ hors 100% Santé) et les verres.

- Dentaire : un plafond global pour les prothèses coûteuses, l’implantologie ou l’orthodontie adulte non remboursée.

- Médecines douces : un forfait bloqué par nombre de séances ou montant annuel (ostéopathie, chiropraxie, etc.).

Je vous conseille de disséquer ces lignes spécifiques dans votre tableau de garanties avant d’engager des frais importants.

Cas pratique : l’impact des dépassements d’honoraires

Pour bien saisir la différence entre une garantie à 100% et une autre à 200%, rien ne vaut un exemple concret face aux dépassements d’honoraires.

Comprendre les secteurs de convention des médecins

En France, on distingue principalement deux types de médecins conventionnés. Le secteur 1 applique strictement les tarifs de la Sécurité sociale, sans aucun dépassement d’honoraires pour le patient. C’est la voie la plus économique.

Le secteur 2, lui, fixe ses honoraires librement. Parmi eux, les médecins adhérents à l’OPTAM modèrent leurs dépassements pour limiter la facture. À l’inverse, les non-OPTAM sont totalement libres, ce qui alourdit considérablement la note finale.

Le choix de votre praticien a donc un impact mécanique et direct sur le montant final que vous devrez payer.

Simulation de remboursement selon la garantie et le secteur du médecin

Pour illustrer ce mécanisme, prenons l’exemple d’une consultation chez un spécialiste. Les chiffres révèlent vite les pièges.

Le tableau ci-dessous compare le remboursement et le reste à charge pour une consultation facturée différemment, selon deux niveaux de mutuelle distincts.

Ce comparatif met en lumière l’importance du plafond remboursement santé pour votre budget. Sans une couverture adaptée aux tarifs réels, la part que vous payez grimpe vite.

| Situation | Coût de la consultation | Remboursement Sécu (70%) | Remboursement Mutuelle | Reste à charge final |

|---|---|---|---|---|

| Mutuelle à 100% BRSS | ||||

| Médecin Secteur 1 | 30€ | 21€ | 9€ | 0€ |

| Médecin Secteur 2 | 60€ | 21€ | 9€ | 30€ |

| Mutuelle à 200% BRSS | ||||

| Médecin Secteur 1 | 30€ | 21€ | 9€ | 0€ |

| Médecin Secteur 2 | 60€ | 21€ | 39€ (plafond à 60€) | 0€ |

| Médecin Secteur 2 | 70€ | 21€ | 39€ (plafond à 60€) | 10€ |

Choisir sa garantie en fonction de ses habitudes de soins

Le tableau le montre clairement : une garantie à 100% BRSS est suffisante si l’on consulte uniquement des médecins de secteur 1. Vous êtes intégralement couvert car le tarif de base est respecté.

En revanche, si l’on consulte des spécialistes en secteur 2, une garantie à 200% ou 300% BRSS devient nécessaire pour limiter son reste à charge. Sans ce niveau de couverture, vous perdez de l’argent à chaque visite.

Le choix de la garantie doit donc être aligné avec les praticiens que l’on a l’habitude de voir.

Les cas particuliers : forfaits et réforme 100% Santé

Le remboursement au forfait : une somme fixe pour des besoins ciblés

Ici, oubliez les calculs de pourcentages complexes. La mutuelle vous alloue simplement une enveloppe annuelle en euros pour un soin précis. C’est une autre forme de plafond de remboursement, bien plus lisible.

Ce système cible souvent ce que la Sécu ignore. C’est le cas pour financer une chambre particulière à l’hôpital ou le forfait journalier hospitalier. Sans cette enveloppe, ces frais resteraient à votre charge. Une facture qui grimpe vite.

Le forfait offre une clarté immédiate pour l’assuré. On sait exactement ce qu’on a, contrairement à un pourcentage sur une base ridicule.

La réforme “100% Santé” : des soins sans reste à charge

La réforme 100% Santé change radicalement la donne pour votre budget. Elle garantit l’accès à certains équipements médicaux indispensables sans débourser un centime. C’est la fin du reste à charge subi.

Concrètement, trois postes de dépenses majeurs sont concernés par ce dispositif. Voici ce que vous pouvez obtenir sans sortir votre carte bancaire :

- Optique : une sélection de lunettes (monture et verres) entièrement remboursées.

- Dentaire : un panier de prothèses (couronnes, bridges) prises en charge à 100%.

- Audiologie : des aides auditives de qualité sans frais pour l’assuré.

Cette couverture est assurée par la Sécurité sociale et les complémentaires, comme le détaille le dossier officiel sur le 100% Santé. C’est un mécanisme standardisé.

Articuler forfait, 100% Santé et garanties classiques

Vous gardez toujours la main sur vos décisions médicales. Vous pouvez opter pour le panier 100% Santé sans frais ou préférer un équipement “à tarif libre”. La liberté de choix reste totale.

Si vous sortez du cadre, la protection change. Le remboursement se fera alors selon les garanties classiques de son contrat (forfait optique, plafond dentaire, etc.). Attention, le reste à charge peut alors devenir significatif.

Il est donc possible de panacher intelligemment. Prenez une couronne 100% Santé et un implant remboursé via le forfait du contrat.

Les frais non remboursables : ce qui reste systématiquement à votre charge

Même avec la meilleure mutuelle, certaines sommes ne sont jamais remboursées et constituent le véritable reste à charge incompressible.

Le reste à charge (RAC) final : ce que vous payez vraiment

Le Reste à Charge (RAC) correspond à la somme définitive que vous devez régler une fois que la Sécurité sociale et votre mutuelle ont versé leur part. C’est le montant réel qui sort définitivement de votre poche.

Ce montant englobe les dépassements d’honoraires non couverts et la part des dépenses excédant votre plafond remboursement santé. Savoir comment calculer son reste à charge est donc indispensable pour éviter de perdre de l’argent inutilement sur vos soins.

Deux éléments administratifs viennent presque toujours alourdir cette facture finale : la participation forfaitaire et la franchise médicale.

La participation forfaitaire : une contribution systématique de 2 euros

La participation forfaitaire constitue une retenue solidaire de 2 euros (montant en vigueur en 2025) qui est appliquée automatiquement sur chaque consultation ou acte médical réalisé par un médecin généraliste ou spécialiste.

Cette retenue s’applique également sans exception aux examens de radiologie et aux analyses de biologie médicale. Notez toutefois qu’elle est plafonnée à 50 euros par an et par personne pour limiter l’impact budgétaire.

Retenez bien que cette somme n’est jamais remboursée par les complémentaires santé responsables, c’est une règle absolue.

La franchise médicale : une retenue sur certains remboursements

La franchise médicale fonctionne selon une logique distincte : c’est une somme déduite directement des remboursements effectués par l’Assurance Maladie sur l’achat de produits de santé ou certaines prestations.

Elle impacte directement trois postes de dépenses courants :

- Les boîtes de médicaments.

- Les actes paramédicaux (infirmiers, kinésithérapeutes…).

- Les transports sanitaires.

Comme la participation forfaitaire, elle est plafonnée annuellement à 50 euros et ne peut être prise en charge par la mutuelle.

La compréhension des mécanismes de remboursement, du tarif de convention aux plafonds annuels, est indispensable pour anticiper le reste à charge. L’analyse rigoureuse du tableau de garanties permet d’identifier l’articulation entre la Sécurité sociale et la mutuelle. Cette démarche assure une meilleure gestion du budget santé face à la complexité des dispositifs actuels.

❓ Questions fréquentes

Le plafond de remboursement correspond à la limite maximale que votre assurance santé (Sécurité sociale et mutuelle) prend en charge pour un acte donné. Deux modes de calcul existent : un pourcentage de la Base de Remboursement de la Sécurité Sociale (BRSS) pour les soins usuels, ou un montant fixe en euros pour l’optique, le dentaire et les médecines douces. Connaître ce plafond permet d’anticiper votre reste à charge.

Le plafond annuel correspond à une somme maximale en euros que votre complémentaire santé s’engage à verser par an et par bénéficiaire pour un type de soin spécifique. Ce fonctionnement est fréquent pour les postes peu couverts par l’Assurance Maladie, comme les prothèses dentaires ou les lunettes. Une fois ce montant atteint (par exemple 400 € pour une monture), la mutuelle n’intervient plus jusqu’à l’année suivante, laissant l’intégralité des frais supplémentaires à votre charge.

Chaque acte médical dispose d’une base de remboursement (BRSS) et d’un taux de prise en charge fixé par l’Assurance Maladie. Pour une consultation chez un généraliste, ce taux s’élève généralement à 70 % du tarif de convention. Le montant ainsi calculé représente la participation de la Sécurité sociale, avant la franchise ou la participation forfaitaire éventuelles. C’est sur cette base que votre mutuelle intervient pour compléter le remboursement.

Une garantie à 150 % BRSS signifie que le remboursement total, incluant la part de la Sécurité sociale et celle de la mutuelle, peut atteindre jusqu’à 1,5 fois le tarif de convention. Concrètement, cela permet de couvrir le ticket modérateur ainsi que des dépassements d’honoraires modérés. Cependant, le remboursement ne pourra jamais excéder la dépense réelle engagée : si le médecin facture au tarif de base, le remboursement s’arrêtera à 100 % de ce tarif.

Un taux de 200 % indique que votre couverture peut aller jusqu’à deux fois le tarif de référence fixé par l’Assurance Maladie. Ce niveau de garantie est particulièrement utile si vous consultez des praticiens de secteur 2 pratiquant des honoraires libres. Il offre une marge de manœuvre plus importante pour absorber les dépassements d’honoraires, réduisant ainsi significativement votre reste à charge final par rapport à un contrat basique à 100 %.

Pour l’année 2025, la participation forfaitaire […] est fixée à 2 euros par consultation ou acte médical. Cette somme est automatiquement déduite de vos remboursements et ne peut pas être prise en charge par les contrats de mutuelle responsables. Elle s’applique également aux examens de radiologie et aux analyses de biologie médicale.

Afin de protéger les assurés ayant un fort recours aux soins, ces retenues sont plafonnées. La participation forfaitaire (sur les consultations) et la franchise médicale (sur les médicaments et paramédicaux) sont chacune plafonnées à 50 euros par an et par personne. Cela signifie qu’au-delà de ce seuil cumulé sur l’année civile, aucune somme supplémentaire ne sera déduite de vos remboursements pour ces motifs.

Certains assurés ne sont pas soumis à la participation forfaitaire. C’est notamment le cas des enfants et des jeunes de moins de 18 ans, ainsi que des femmes enceintes à partir du 6ème mois de grossesse jusqu’au 12ème jour après l’accouchement. Les bénéficiaires de la Complémentaire Santé Solidaire (CSS) et de l’Aide Médicale de l’État (AME) en sont également exonérés, garantissant ainsi un accès aux soins sans barrière financière pour les publics fragiles.

Depuis les évolutions tarifaires récentes, la franchise médicale appliquée aux actes paramédicaux, y compris ceux dispensés par un infirmier, est de 1 euro par acte. Toutefois, pour éviter de pénaliser les soins lourds nécessitant plusieurs passages quotidiens, ce montant est plafonné à 4 euros par jour pour un même professionnel de santé.