Une complémentaire santé ne couvre pas l’intégralité des frais médicaux : le ticket modérateur, les dépassements d’honoraires et certains actes restent à votre charge. Les plafonds de remboursement, notamment en optique et dentaire, créent des restes à charge importants même avec une bonne couverture. Ne pas respecter le parcours de soins réduit drastiquement le remboursement de la Sécurité sociale et celui de votre mutuelle.

Il est souvent déconcertant de constater un reste à charge sur les factures médicales malgré la souscription d’une complémentaire santé censée couvrir les dépenses courantes. Analyser le sujet de la mutuelle santé : quels frais ne sont pas remboursés permet de distinguer les sommes qui incombent systématiquement au patient, telles que la participation forfaitaire ou certains actes de confort. Cette étude passe en revue les mécanismes des plafonds optiques, les dépassements d’honoraires et les exclusions de garantie pour offrir une vision claire du budget nécessaire face aux coûts réels des soins.

- Les frais de santé qui restent à votre charge après l’Assurance Maladie

- L’impact des dépassements d’honoraires et des frais d’hospitalisation

- Les limites de prise en charge pour l’optique et les soins dentaires

- Les dépenses exclues et les situations sans remboursement possible

Les frais de santé qui restent à votre charge après l’Assurance Maladie

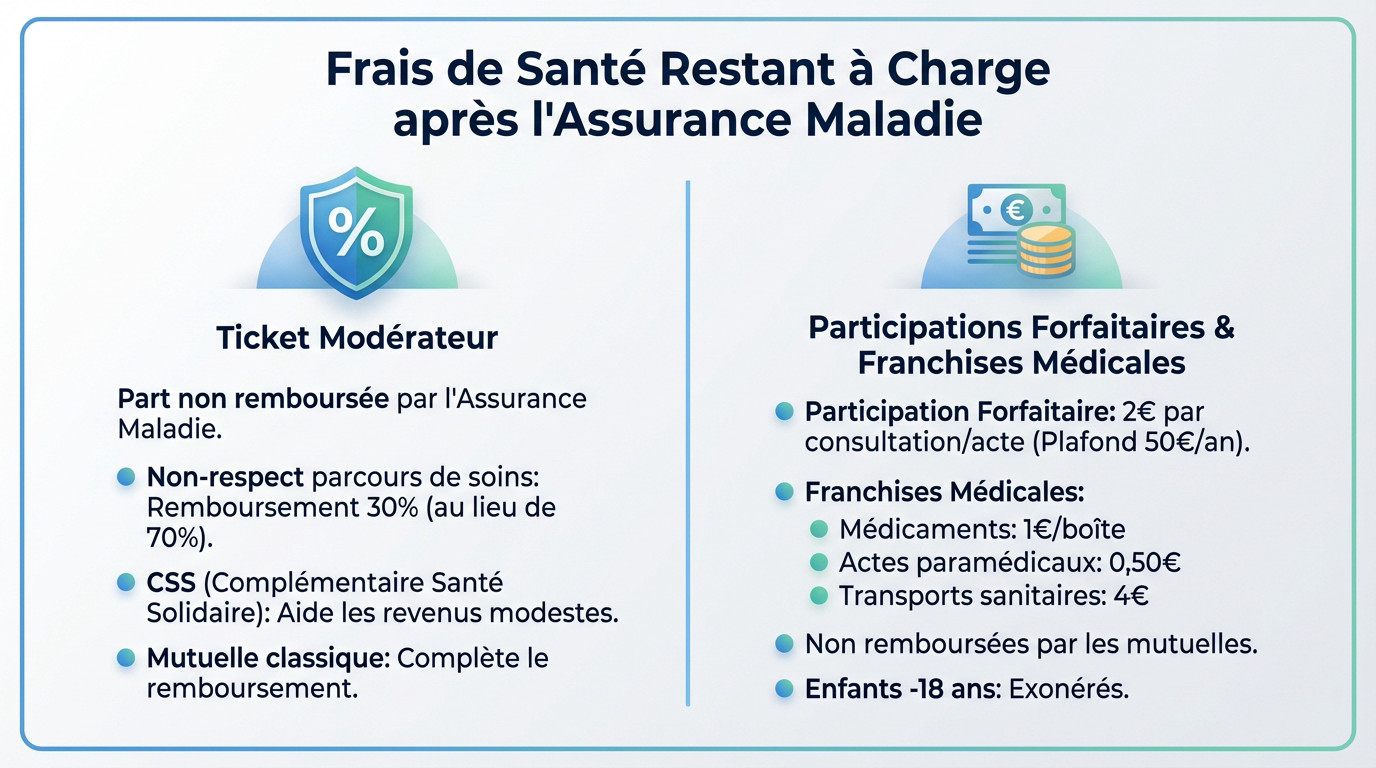

Le ticket modérateur et le respect du parcours de soins

Le ticket modérateur est la part du tarif non couverte par l’Assurance Maladie. Il reste à votre charge après chaque consultation. Retrouvez les détails sur le ticket modérateur.

Ne pas respecter le parcours de soins coûte cher. Sans médecin traitant déclaré, le remboursement chute à 30 % au lieu des 70 % habituels.

La Complémentaire santé solidaire (CSS) permet aux revenus modestes d’éviter d’avancer ces frais.

Une mutuelle classique complète généralement ce reste à charge pour un remboursement intégral.

La participation forfaitaire et les franchises médicales

Une participation forfaitaire de 2 euros s’applique sur chaque consultation ou acte de biologie. Le plafond annuel est fixé à 50 euros.

Les franchises médicales concernent les boîtes de médicaments (1 €), les actes paramédicaux (1 €) et les transports sanitaires (4 €).

Les mutuelles ne remboursent pas. La loi impose ce paiement pour responsabiliser chaque assuré social.

Toutefois, les enfants de moins de 18 ans sont exonérés de ces prélèvements.

L’impact des dépassements d’honoraires et des frais d’hospitalisation

Au-delà des petits forfaits, les factures grimpent vite dès que l’on entre dans le cabinet d’un spécialiste ou dans une chambre d’hôpital.

Le fonctionnement des secteurs de convention des médecins

Le Secteur 1 suit le tarif sécu. Le Secteur 2 pratique des honoraires libres, parfois encadrés par l’OPTAM. Le Secteur 3 est totalement hors convention. Les écarts de prix deviennent alors conséquents.

La prise en charge dépend de votre complémentaire. Consultez calcul du prix mutuelle pour comprendre l’impact réel sur vos garanties actuelles.

Le forfait de 24 euros remplace le ticket modérateur pour les actes lourds dépassant 120 euros. Cette somme reste à votre charge.

Le forfait journalier et les frais de confort à l’hôpital

Le forfait hospitalier coûte 20 € par jour, 15 € en psychiatrie. C’est une dépense d’hébergement non remboursée par la Sécurité sociale. Vous devez la régler.

Les suppléments de confort alourdissent la note finale. Les établissements proposent généralement :

- chambre individuelle ;

- accès Wi-Fi ;

- location de télévision ;

- lit pour accompagnant.

Seule une bonne mutuelle couvre ces frais. Lisez frais d’hospitalisation.

Les femmes enceintes en fin de grossesse ne paient pas ce forfait. L’exonération est automatique.

Les limites de prise en charge pour l’optique et les soins dentaires

Si l’hospitalisation inquiète, les soins dentaires et l’optique sont historiquement les postes où le reste à charge est le plus imprévisible.

Les plafonds de remboursement pour les lunettes et les prothèses

Hors panier 100 % Santé, le remboursement des montures est limité à 100 euros. Pour les dents, si les couronnes céramiques sont plafonnées à 500 euros, les implants laissent souvent une facture lourde.

| Type de soin | Remboursement Sécu | Reste à charge moyen | Solution |

|---|---|---|---|

| Couronne céramique | Partiel | Plafond 500 € (hors 100% Santé) | Panier 100% Santé |

| Bridge | Partiel | Variable selon contrat | Panier 100% Santé |

| Implant | Nul (Hors Nomenclature) | Très élevé | Forfait optionnel |

| Inlay-core | Partiel | Variable | Panier 100% Santé |

Le cas des médicaments et des aides auditives de classe 2

Les médicaments à service médical faible (vignettes bleues ou orange) ne sont remboursés qu’à 30 % ou 15 %. Votre mutuelle complète selon le contrat.

Contrairement à la classe 1, les aides auditives de classe 2 ont des prix libres. Enfin, sans ordonnance médicale, aucun remboursement n’est possible. remboursement des aides auditives.

Les dépenses exclues et les situations sans remboursement possible

Les soins esthétiques et les produits de parapharmacie

La chirurgie esthétique, lorsqu’elle ne répond pas à une nécessité médicale stricte, ne permet aucun remboursement. Les actes de confort, tels que les injections ou les opérations purement plastiques, restent intégralement à la charge du patient, l’Assurance Maladie ne couvrant pas ces interventions.

L’automédication et la parapharmacie représentent également un coût direct pour les familles. L’achat de crèmes sans ordonnance ou de produits de bien-être en ligne constitue une dépense personnelle, exclue des garanties classiques de santé.

L’obtention d’un accord préalable auprès du médecin conseil conditionne la prise en charge de certains soins spécifiques. Sans cette validation administrative indispensable, le patient doit assumer seul la totalité de la facture.

Ce reste à charge illustre souvent une inégalité sociale face aux soins essentiels.

Les rendez-vous manqués et les cures thermales refusées

Concernant les rendez-vous manqués, la règle est stricte : si un médecin facture une absence injustifiée, la Sécurité sociale ne couvre pas ces frais. C’est une pénalité financière directe pour l’assuré qui n’a pas annulé à temps.

Les cures thermales ne sont remboursées que dans le cadre d’une pathologie avérée et reconnue. Les séjours motivés par une simple remise en forme ne bénéficient d’aucune aide, la dimension médicale étant ici le critère déterminant.

Les médecines douces comme l’ostéopathie ou la psychologie se situent souvent hors nomenclature. Il est nécessaire de vérifier si le contrat de mutuelle santé inclut un forfait annuel dédié pour ces pratiques.

Une lecture attentive des exclusions du contrat permet d’anticiper ces frais souvent inattendus.

Les frais non remboursés par une mutuelle santé forment un reste à charge réel qui varie selon la nature des soins, le respect du parcours de soins et les plafonds contractuels. Pour anticiper précisément votre budget médical, une lecture attentive de votre garantie dentaire s’impose, notamment sur les plafonds appliqués aux soins les plus coûteux : le remboursement des facettes dentaires en est un exemple parlant. Les dépassements d’honoraires et les actes hors nomenclature continueront à peser sur vos finances tant que vous ne maîtriserez pas ces mécanismes.

❓ Questions fréquentes

Le ticket modérateur correspond à la partie des dépenses de santé qui reste à votre charge après le remboursement de l’Assurance Maladie. Par exemple, pour une consultation chez un généraliste, la Sécurité sociale couvre généralement 70 % du tarif de convention, laissant 30 % à payer par l’assuré. La plupart des complémentaires santé remboursent intégralement ce ticket modérateur, sauf si vous consultez un médecin en dehors du parcours de soins coordonnés.

Non, la participation forfaitaire de 2 euros appliquée sur les consultations médicales, ainsi que les franchises sur les médicaments ou les transports sanitaires, ne sont généralement pas remboursées. Les contrats de mutuelle dits « responsables » ont l’interdiction légale de couvrir ces frais afin de responsabiliser les assurés. Ces sommes restent donc à votre charge, dans la limite d’un plafond annuel de 50 euros pour chaque catégorie.

L’Assurance Maladie ne prend jamais en charge les dépassements d’honoraires. Ces frais supplémentaires sont à la charge du patient ou de sa mutuelle, selon le niveau de garantie souscrit. Il est souvent préférable de consulter des praticiens adhérents à l’OPTAM (Option de Pratique Tarifaire Maîtrisée), car les complémentaires santé offrent généralement de meilleurs remboursements pour ces consultations.

Lors d’une hospitalisation, le forfait journalier, qui couvre les frais d’hébergement et de repas, n’est pas remboursé par la Sécurité sociale mais est pris en charge intégralement par les mutuelles responsables. En revanche, les frais de confort personnel, comme la chambre particulière, la télévision ou le téléphone, ne sont couverts que si votre contrat inclut spécifiquement ces options.

Les pratiques comme l’ostéopathie, la chiropraxie ou l’homéopathie ne sont pas prises en charge par l’Assurance Maladie, tout comme les actes à visée esthétique. Si vous avez recours à ces soins, vous devrez assumer la totalité de la facture, à moins que votre complémentaire santé ne propose un forfait annuel dédié aux médecines alternatives ou au bien-être.