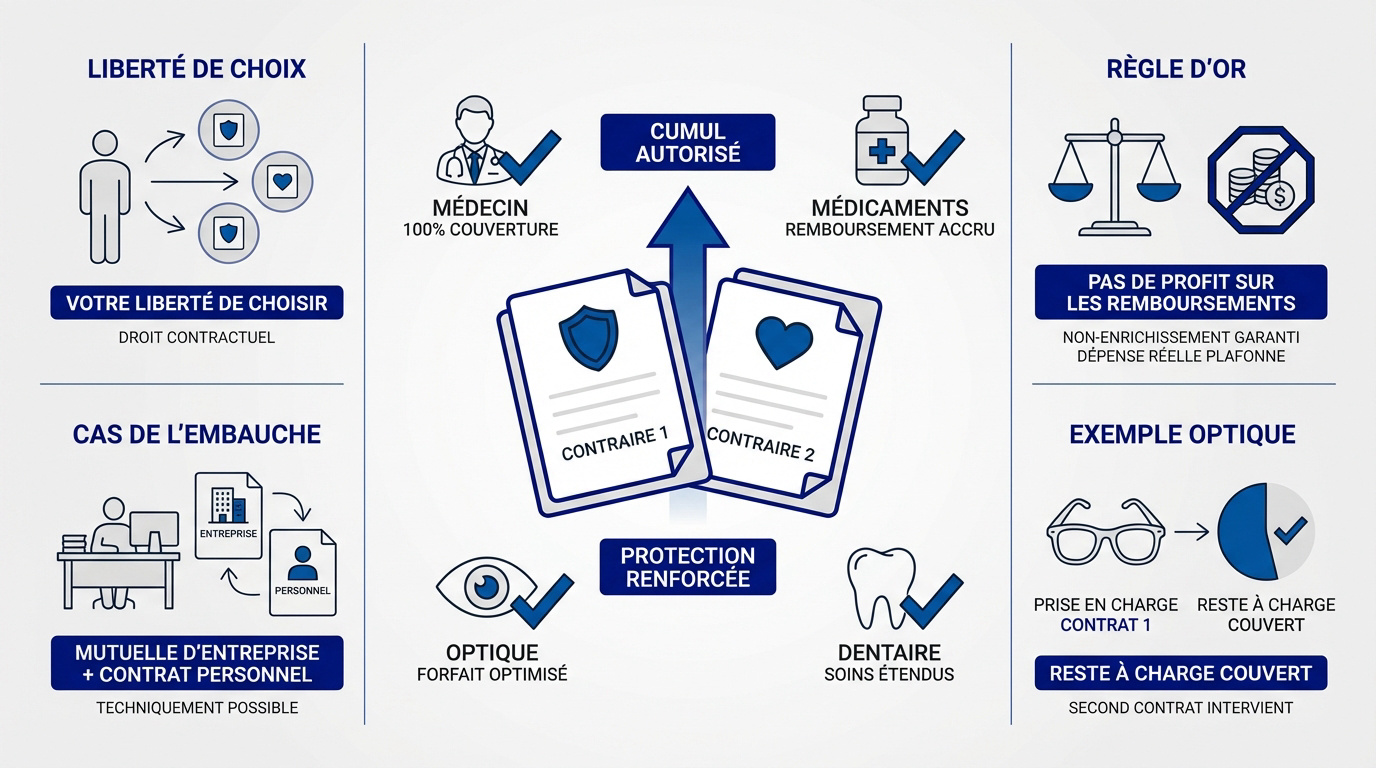

Cumuler deux mutuelles est légal en France, mais nécessite une gestion administrative rigoureuse. Cette double couverture peut optimiser vos remboursements sur des postes coûteux comme l’optique ou le dentaire, à condition que le total des remboursements n’excède jamais la dépense réelle.

- Peut-on légalement cumuler deux contrats de complémentaire santé ?

- Le fonctionnement technique de la télétransmission avec deux assureurs

- 3 situations courantes qui mènent à une double couverture

- Rentabilité et alternatives pour optimiser ses garanties

Peut-on légalement cumuler deux contrats de complémentaire santé ?

En France, la liberté de choix permet de souscrire plusieurs contrats de santé. Aucune loi n’interdit de posséder deux mutuelles pour couvrir ses frais médicaux.

Un cadre législatif qui autorise la multi-détention de contrats

La loi française autorise la multi-détention de contrats santé. C’est un droit fondamental lié à la liberté contractuelle. Chacun peut ainsi renforcer ses garanties librement sans contrainte légale.

Ce cas est fréquent lors d’une embauche. Le salarié doit adhérer à la mutuelle d’entreprise obligatoire, mais peut conserver son contrat personnel actuel. Le cumul est alors un choix de gestion personnelle.

Cette option permet d’optimiser ses remboursements sur des postes coûteux tout en restant dans la légalité.

La règle d’or : l’interdiction du profit sur les remboursements

Le principe de non-enrichissement est une règle d’ordre public. Les remboursements cumulés ne peuvent jamais dépasser la dépense réelle engagée. Le profit financier est strictement interdit.

On ne perçoit pas deux fois le forfait de la Sécurité sociale. Si un soin coûte 500 euros, le remboursement total ne dépassera jamais ce montant exact. La seconde mutuelle intervient uniquement sur le reste à charge.

Les assureurs vérifient systématiquement les décomptes originaux. Aucun double remboursement ne peut avoir lieu. Cette vigilance garantit que l’assuré ne perçoive pas plus que la somme initialement payée.

Le fonctionnement technique de la télétransmission avec deux assureurs

La gestion administrative du cumul de deux couvertures santé nécessite de comprendre les contraintes techniques de la télétransmission Noémie.

La télétransmission Noémie ne peut être activée que pour un seul contrat. Pour le second, l’envoi manuel des décomptes est obligatoire.

Le lien unique entre le compte Ameli et la mutuelle principale

La connexion Noémie établit un flux automatique entre l’Assurance Maladie et un seul organisme complémentaire. Cela simplifie la vie. Les remboursements deviennent rapides.

Le compte Ameli ne peut pas envoyer les données à deux endroits. Techniquement, le système ne gère qu’un lien. Il faut donc choisir.

Désigner la mutuelle prioritaire se fait en ligne. C’est souvent celle avec la gestion la plus fluide. Elle traite vos dossiers en priorité.

Pour simplifier votre couverture, consultez notre guide sur comment se passer de mutuelle santé et évaluer vos véritables besoins.

La gestion manuelle des remboursements pour le second contrat

La gestion du second contrat impose une rigueur administrative. Il faut envoyer manuellement le décompte. C’est une étape indispensable.

Factures acquittées et décomptes de Sécurité sociale sont requis. La seconde mutuelle calcule alors son complément. Elle suit ses propres garanties.

Recevoir son argent prend forcément plus de temps avec deux étapes. Les délais s’allongent naturellement. Soyez patient pour ces remboursements.

Il est utile de savoir quand changer de mutuelle santé pour simplifier ses démarches. Une organisation claire évite les tracas.

3 situations courantes qui mènent à une double couverture

Examinons les cas concrets où ce cumul répond à une stratégie d’optimisation ou une contrainte professionnelle.

Le cumul entre mutuelle d’entreprise obligatoire et contrat individuel

Lorsqu’un salarié rejoint une entreprise, il doit adhérer au contrat collectif. Si les garanties s’avèrent limitées, conserver sa mutuelle individuelle permet de maintenir une protection performante en optique ou dentaire.

Pour vérifier votre situation, consultez notre guide sur la mutuelle TNS ou salarié et ses spécificités.

- Avantages de garder son contrat individuel.

- Inconvénients du coût cumulé.

- Possibilité de résiliation.

La protection des enfants rattachés aux contrats des deux parents

Le double rattachement permet d’inscrire un enfant comme ayant droit sur les deux contrats parentaux. Ce mécanisme est aujourd’hui très fréquent pour assurer une protection simplifiée.

Cette configuration optimise la prise en charge des soins lourds. Pour l’orthodontie, le cumul permet souvent d’effacer le reste à charge, offrant un vrai soulagement financier aux familles.

En orthodontie, la première mutuelle rembourse une part, puis la seconde intervient sur le reliquat, réduisant la facture finale.

En cas de séparation, les démarches évoluent. Retrouvez nos conseils sur la mutuelle et divorce pour gérer cette transition.

L’ordre d’intervention est fixe. La mutuelle du parent déclarant l’enfant à la Sécurité sociale intervient en premier.

Rentabilité et alternatives pour optimiser ses garanties

Avant de valider une double couverture, il convient de mener une réflexion pragmatique sur votre portefeuille pour éviter de payer pour rien.

Le calcul du rapport coût-bénéfice des cotisations cumulées

Comparer vos primes avec le gain réel est la première étape. Si vous payez 50 euros de plus par mois, le gain doit être supérieur. Sinon, c’est une perte sèche.

Il est judicieux d’effectuer un calcul du prix d’une mutuelle senior pour vérifier la cohérence des tarifs. Comparez les offres du marché actuel.

Un bilan annuel est essentiel. Regardez vos dépenses de l’an dernier pour décider. Ajustez vos garanties sans attendre pour optimiser votre budget.

La surcomplémentaire santé comme option ciblée et simplifiée

La surcomplémentaire est un contrat “à la carte” pour des besoins précis. Elle intervient après la mutuelle classique pour des soins coûteux.

Cette option facilite notamment le remboursement d’un implant dentaire sans alourdir vos garanties de base. C’est une solution flexible et très efficace.

L’avantage tarifaire est primordial. On ne paie que pour ce dont on a besoin. C’est souvent bien plus rentable qu’une seconde mutuelle complète.

La procédure de résiliation pour simplifier son paysage assurantiel

La loi le permet : après un an, vous résiliez quand vous voulez sans frais. C’est la résiliation infra-annuelle qui simplifie tout votre paysage assurantiel.

| Situation | Action conseillée | Gain espéré |

|---|---|---|

| Doublon inutile | Résiliation immédiate | Économie de prime |

| Manque de garanties | Maintien des deux | Meilleure couverture |

| Besoin spécifique | Surcomplémentaire | Coût ciblé |

Bien que légal, le cumul de deux mutuelles impose une gestion manuelle rigoureuse et des cotisations doublées. Pour optimiser votre budget tout en renforçant vos garanties dentaires ou optiques, découvrez notre guide sur la surcomplémentaire santé qui reste souvent l’alternative la plus simple pour sécuriser sereinement votre avenir médical.

❓ Questions fréquentes

Oui, il est tout à fait autorisé par la loi de cumuler deux contrats de complémentaire santé. En France, la liberté contractuelle vous permet de souscrire une seconde mutuelle, par exemple pour compléter les garanties d’un contrat d’entreprise obligatoire que vous jugeriez insuffisant pour vos besoins spécifiques.

Le fonctionnement repose sur une hiérarchie entre vos contrats. L’Assurance Maladie ne peut être connectée par télétransmission qu’à un seul organisme. Cette mutuelle principale reçoit automatiquement les informations et intervient juste après la Sécurité sociale pour couvrir une partie ou la totalité du reste à charge.

Le double rattachement des enfants est une pratique courante et parfaitement légale, notamment pour les parents séparés ou les familles souhaitant optimiser la couverture des soins coûteux. L’enfant est alors inscrit comme ayant droit sur les deux contrats de complémentaire santé.

La surcomplémentaire est un contrat spécifique conçu exclusivement pour intervenir en troisième niveau, après la Sécurité sociale et votre mutuelle principale. Contrairement à une seconde mutuelle classique qui peut faire doublon, la surcomplémentaire est souvent plus ciblée sur des besoins précis comme les implants dentaires ou l’optique.

La rentabilité d’une double couverture dépend de l’équilibre entre le coût des deux cotisations et le gain réel sur vos remboursements. Si le montant annuel des primes versées pour le second contrat est supérieur aux sommes qu’il vous reverse, l’opération représente une perte financière.