- La mutuelle collective s’impose aux salariés du privé avec un financement patronal d’au minimum 50 % de la cotisation.

- La mutuelle individuelle offre une liberté de choix totale sur l’organisme et les garanties, mais le souscripteur en supporte intégralement le coût.

- Le contrat collectif régit par la loi ANI s’adresse aux salariés, tandis que l’individuel concerne les indépendants et retraités selon leur statut.

- La personnalisation des garanties caractérise la mutuelle individuelle, en contrepartie d’une absence de partage de frais avec un employeur.

Saisir la mutuelle individuelle collective différence constitue un exercice de gestion nécessaire pour l’assuré confronté aux obligations légales de la loi ANI. Cet article analyse méthodiquement les mécanismes de financement patronal, les règles d’adhésion strictes du contrat groupe et la flexibilité offerte par les couvertures personnelles. Vous disposerez ainsi d’une vision technique précise pour évaluer la pertinence de votre protection actuelle et arbitrer efficacement entre dispense, portabilité ou renfort de garanties.

- Contrat individuel et contrat collectif : la distinction fondamentale

- La mutuelle d’entreprise : avantages et obligations

- Choisir ou refuser sa couverture : les cas de figure

- Gérer les transitions et la complémentarité des contrats

Contrat individuel et contrat collectif : la distinction fondamentale

La mutuelle individuelle : une démarche personnelle et volontaire

La mutuelle individuelle est un contrat souscrit à titre strictement personnel. La liberté de choix est totale : vous sélectionnez l’organisme et les garanties pour une protection sur-mesure.

C’est une démarche volontaire, non imposée. Le particulier décide seul de s’assurer et comment choisir une mutuelle individuelle selon ses besoins réels.

Cette autonomie a une contrepartie : le coût de la cotisation est intégralement supporté par l’assuré, sans partage de frais.

La mutuelle collective : un cadre professionnel et obligatoire

La mutuelle collective est un contrat de groupe souscrit par l’employeur. Depuis la loi ANI de 2016, elle est devenue obligatoire pour tous les salariés du privé.

Ici, le choix de l’assureur et des garanties n’appartient pas au salarié, mais à l’entreprise qui négocie le contrat pour l’ensemble du personnel.

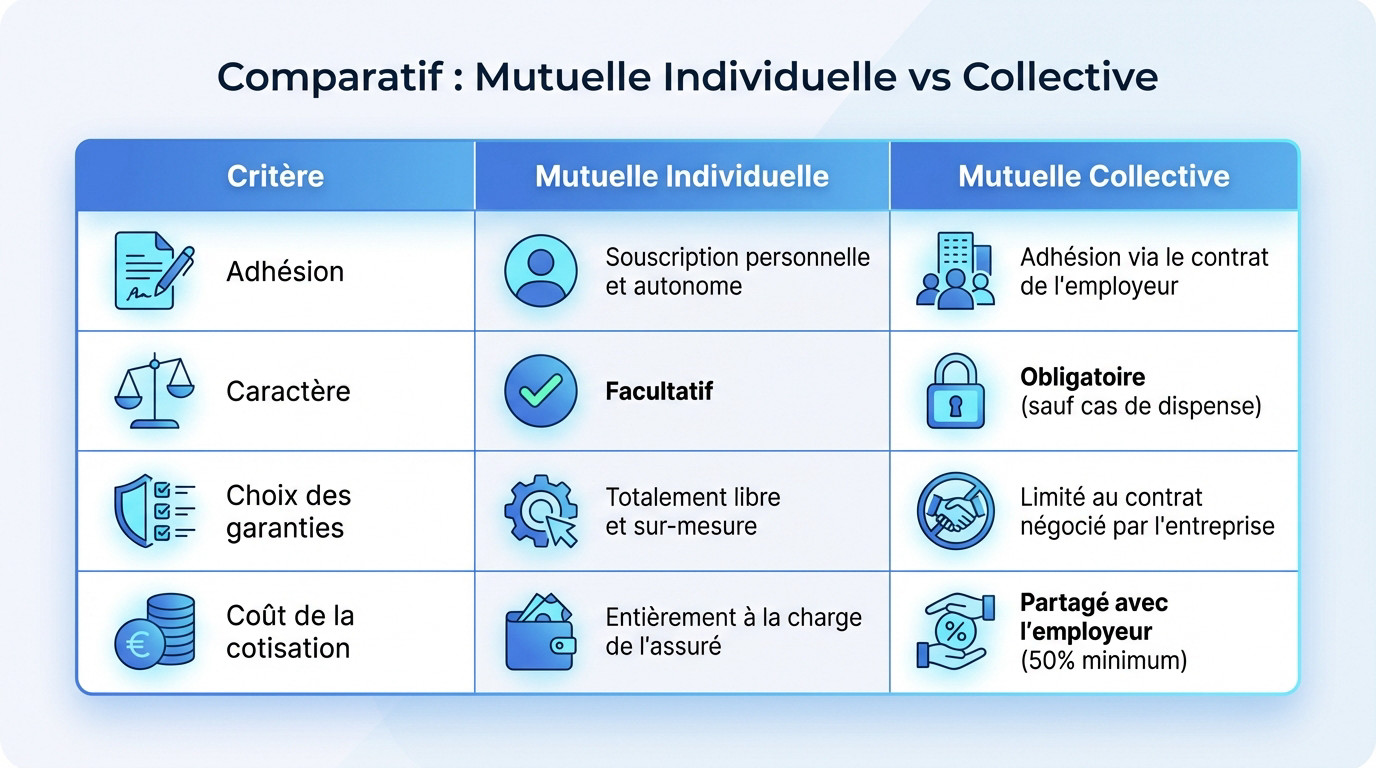

Tableau comparatif : les différences en un coup d’œil

Pour visualiser la mutuelle individuelle collective différence, ce tableau synthétise les points de divergence majeurs.

| Critère | Mutuelle individuelle | Mutuelle collective |

|---|---|---|

| Adhésion | Souscription personnelle et autonome | Adhésion via le contrat de l’employeur |

| Caractère | Facultatif | Obligatoire (sauf cas de dispense) |

| Choix des garanties | Totalement libre et sur-mesure | Limité au contrat négocié par l’entreprise |

| Coût de la cotisation | Entièrement à la charge de l’assuré | Partagé avec l’employeur (50% minimum) |

La mutuelle d’entreprise : avantages et obligations

L’obligation légale pour l’employeur du secteur privé

Depuis 2016, les entreprises du privé doivent proposer une couverture santé respectant un socle de garanties : le panier de soins. C’est la mutuelle individuelle collective différence majeure : le cadre est imposé par la loi.

L’entreprise doit assurer le financement par l’employeur à hauteur de 50 % minimum de la cotisation. Pour le salarié, cet avantage réduit considérablement le poids du budget santé.

Les bénéfices concrets pour le salarié

Au-delà de la participation patronale, la mutualisation des risques permet souvent d’obtenir des tarifs plus compétitifs qu’un contrat individuel.

- Un coût maîtrisé : Grâce à la participation employeur et la négociation de groupe, le rapport garanties/prix est souvent avantageux.

- L’extension aux ayants droit : La plupart des contrats couvrent conjoint et enfants, même si la cotisation reste souvent à charge du salarié.

- Des garanties solides : Le panier de soins assure les dépenses courantes, complété par des options de renfort.

Évaluer la qualité du contrat collectif

Ne vous fiez pas uniquement au caractère obligatoire. Il faut analyser les garanties au-delà du socle légal, notamment sur les dépassements d’honoraires.

Vérifiez des postes spécifiques comme le remboursement pour une chambre particulière ou les forfaits optiques. C’est un indicateur fiable de la qualité réelle du contrat.

Choisir ou refuser sa couverture : les cas de figure

L’adhésion au contrat collectif n’est pas une fatalité absolue. Certaines situations permettent de conserver une marge de manœuvre et de faire un choix différent.

Qui souscrit une mutuelle santé individuelle ?

L’individuelle reste la solution par défaut pour les travailleurs non-salariés (TNS), les professions libérales et les auto-entrepreneurs qui gèrent leur propre protection. Les étudiants et les personnes sans emploi doivent également s’assurer seuls.

C’est aussi une question centrale pour les retraités qui ne bénéficient plus du contrat collectif. Ayant perdu leur couverture groupe, ils doivent impérativement trouver une nouvelle garantie adaptée.

Les cas de dispense d’adhésion à la mutuelle collective

Le refus de la mutuelle d’entreprise est possible, mais strictement encadré par la loi. Le salarié doit obligatoirement en faire la demande par écrit auprès de son employeur.

Voici les situations justifiant cette dispense :

- Le salarié est déjà couvert par une autre mutuelle collective obligatoire (ex: celle du conjoint).

- Le collaborateur est en CDD ou contrat d’apprentissage de moins de 12 mois (voir le statut des apprentis).

- Le salarié à temps très partiel si la cotisation dépasse 10 % de sa rémunération.

- Le bénéficiaire de la Complémentaire Santé Solidaire (CSS).

Résilier son contrat individuel pour la mutuelle d’entreprise

Une embauche imposant un contrat collectif constitue un motif légitime pour résilier son contrat de mutuelle individuel en cours d’année. Inutile d’attendre la date d’échéance pour stopper les prélèvements.

L’assureur exigera toutefois un justificatif d’adhésion obligatoire fourni par le nouvel employeur. Consultez les règles relative à la résiliation pour valider la démarche.

Gérer les transitions et la complémentarité des contrats

La rupture du contrat de travail n’entraîne pas nécessairement la perte immédiate de la protection sociale. La portabilité et la loi Évin constituent deux mécanismes distincts pour sécuriser cette transition et éviter toute rupture de droits.

Que devient la mutuelle d’entreprise après le départ du salarié ?

- La portabilité des droits : Permet au salarié (sauf faute lourde) de conserver sa couverture gratuitement, à condition d’être indemnisé par l’Assurance chômage.

- La durée de ce maintien correspond à celle du dernier contrat de travail, avec une limite maximale de 12 mois.

- La loi Évin : À l’issue de la portabilité, l’assureur doit proposer un maintien des garanties à titre individuel, mais le contrat devient entièrement payant.

Cumuler les contrats : la fausse bonne idée de la double couverture

Souscrire deux assurances pour maximiser ses remboursements est une erreur fréquente. Payer deux cotisations est un mauvais calcul financier, car le coût global dépasse souvent le bénéfice réel. Comprendre la mutuelle individuelle collective différence de fonctionnement permet d’éviter ces dépenses superflues.

Le principe est simple : le remboursement total ne peut jamais excéder les frais réels engagés. Plutôt que d’empiler les contrats, l’adhésion à une surcomplémentaire santé constitue une solution bien plus pertinente.

Le rôle de la surcomplémentaire santé

La surcomplémentaire se définit comme une assurance de troisième niveau. Son objectif est d’intervenir après les remboursements de la Sécurité sociale et de la mutuelle principale pour diminuer le reste à charge.

Elle se justifie pour des besoins spécifiques et coûteux, mal couverts par le contrat collectif, comme l’orthodontie adulte ou des dépassements d’honoraires importants en cas d’hospitalisation.

La distinction entre mutuelle individuelle et collective repose essentiellement sur le statut professionnel de l’assuré. Si le contrat d’entreprise offre un avantage financier aux salariés du secteur privé, la couverture individuelle demeure indispensable pour les autres profils. Une analyse rigoureuse des garanties permet d’adapter la protection sociale aux besoins réels.

❓ Questions fréquentes

Une mutuelle collective, souvent appelée mutuelle d’entreprise, est un contrat de groupe souscrit par un employeur pour assurer la couverture santé de l’ensemble de ses salariés. Depuis la loi ANI de 2016, ce dispositif est obligatoire pour toutes les entreprises du secteur privé. L’objectif est de mutualiser les risques pour obtenir des tarifs plus compétitifs et de garantir un socle de protection sociale commun à tous les employés.

La mutuelle individuelle est un contrat d’assurance santé souscrit à titre personnel, relevant d’une démarche volontaire et facultative. Elle s’adresse principalement aux personnes qui ne sont pas couvertes par un régime obligatoire d’entreprise, comme les étudiants, les retraités, les demandeurs d’emploi ou les travailleurs non-salariés (TNS). L’adhérent choisit librement son assureur et ses niveaux de garanties, mais supporte seul le coût de la cotisation.

La différence majeure réside dans le mode d’adhésion et le financement. Le contrat collectif est imposé par l’employeur qui doit financer au moins 50 % de la cotisation, le salarié n’ayant pas le choix de l’organisme assureur (sauf cas de dispense). À l’inverse, le contrat individuel offre une liberté totale de choix et de personnalisation, mais son coût est intégralement à la charge de l’assuré et souvent plus élevé à garanties équivalentes.

Il n’y a pas de taux unique, le montant dépend des négociations entre l’entreprise et l’assureur. Toutefois, la loi impose une règle de répartition financière précise : l’employeur doit obligatoirement prendre en charge au minimum 50 % de la cotisation correspondant aux garanties obligatoires. Le solde est payé par le salarié et directement prélevé sur son salaire.

Un contrat collectif couvre principalement les frais de santé (consultations, pharmacie, hospitalisation, optique, dentaire) en complément de la Sécurité sociale, en respectant le cahier des charges du « contrat responsable » et le panier de soins minimum. Au-delà de la santé, ces contrats de groupe peuvent également inclure un volet prévoyance pour couvrir des risques plus lourds tels que l’incapacité de travail, l’invalidité ou le décès.