Face à l’augmentation des frais de santé, beaucoup craignent de devoir sacrifier leur protection pour préserver leur budget. Une mutuelle santé économique offre pourtant une solution équilibrée en couvrant l’essentiel, comme les consultations et l’hospitalisation, tout en supprimant les options superflues. Ce guide détaille les garanties incluses et les leviers, tels que le 100% Santé ou le tiers payant, pour bénéficier d’une prise en charge efficace sans cotisations excessives.

- Fonctionnement et garanties de base d’une mutuelle santé économique

- 3 leviers majeurs pour réduire vos frais avec un petit budget

- Comment adapter sa couverture sans payer de garanties inutiles ?

- Mécanismes de fidélité et aides pour optimiser son budget santé

Fonctionnement et garanties de base d’une mutuelle santé économique

Après avoir posé le décor sur l’importance de maîtriser son budget, voyons ce que cachent ces formules dites “économiques” et comment elles s’articulent avec vos besoins réels.

Les soins de base pris en charge par les formules d’entrée de gamme

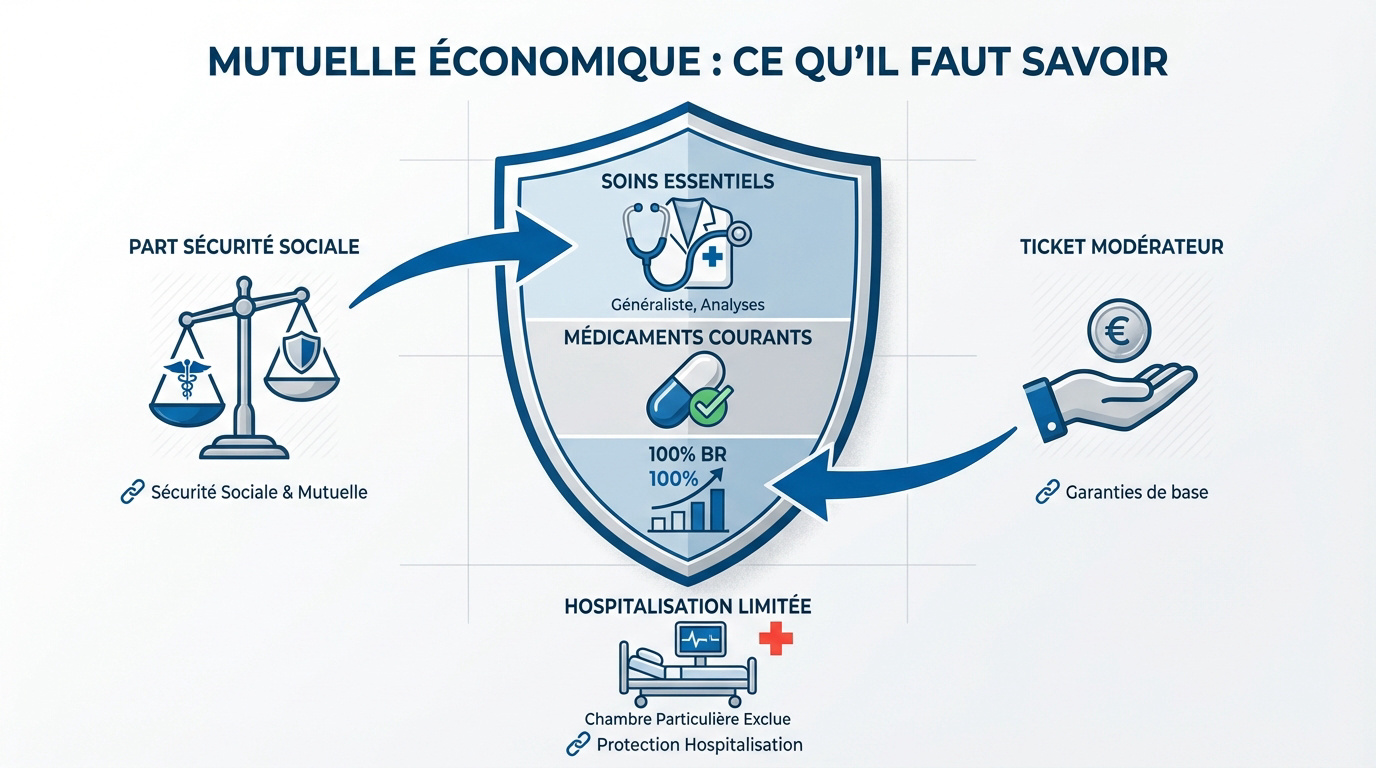

L’entrée de gamme se concentre sur l’essentiel. Elle couvre les consultations chez le généraliste et les médicaments remboursés par la Sécurité sociale, souvent à hauteur de 100 % de la base de remboursement.

- Consultations de médecine générale

- Pharmacie (vignettes blanches et bleues)

- Analyses biologiques standard

Une mutuelle santé économique : que couvre-t-elle ? Elle prend en charge le ticket modérateur pour les soins courants.

La part de l’Assurance Maladie et le rôle du ticket modérateur

Le système repose sur un duo complémentaire. La Sécurité sociale paie une partie des frais, et votre mutuelle complète la somme restante pour limiter vos dépenses directes.

C’est la somme restant à votre charge après l’intervention publique. Les contrats économiques le couvrent intégralement pour les actes courants.

Pour approfondir, consultez notre guide sur la relation Sécurité sociale et mutuelle.

Les limites de prise en charge concernant l’hospitalisation

En milieu hospitalier, les frais de séjour et le forfait journalier sont généralement bien couverts. C’est un point rassurant pour les budgets serrés.

Toutefois, la chambre particulière est souvent exclue des formules économiques. Ce confort reste à votre charge exclusive lors du séjour.

Découvrez nos solutions de mutuelle hospitalisation seule pour une protection ciblée.

3 leviers majeurs pour réduire vos frais avec un petit budget

Si les garanties de base fixent le cadre, il existe des outils puissants pour gommer vos dépenses sans augmenter vos cotisations mensuelles.

Le dispositif 100% Santé pour un reste à charge nul

La réforme 100% Santé permet d’obtenir des lunettes ou des prothèses dentaires sans débourser un centime. C’est une solution efficace pour protéger votre budget quotidien.

Cette obligation légale concerne tous les contrats responsables. Votre mutuelle santé économique : que couvre-t-elle ? Elle intègre ce panier de soins par défaut pour garantir votre protection.

Consultez ce rapport sur la réforme du 100% santé. Ce document officiel détaille l’accès aux soins essentiels sans aucun reste à charge.

L’accès aux tarifs négociés via les réseaux de soins partenaires

Les assureurs collaborent avec des réseaux d’opticiens ou de dentistes partenaires. Ces professionnels proposent des tarifs préférentiels. Vous bénéficiez ainsi d’une qualité identique à un prix inférieur.

Vérifiez votre réseau (Santéclair, Kalixia) avant d’acheter. Vous pouvez obtenir jusqu’à 40% de remise immédiate sur vos verres en magasin.

Ces remises réduisent concrètement votre facture finale. C’est un levier simple pour optimiser vos remboursements sans changer de contrat de complémentaire.

- Tarifs plafonnés

- Qualité contrôlée

- Tiers payant facilité

La suppression de l’avance de frais grâce au tiers payant

Le tiers payant évite de sortir votre carte bleue lors des soins. L’assureur règle directement le professionnel. Ce système préserve votre trésorerie immédiatement.

Ce dispositif est courant en pharmacie, en laboratoire ou en radiologie. C’est un confort indispensable pour gérer vos dépenses de santé sans stress financier.

Découvrez l’utilité du rôle de la complémentaire santé. Ce service simplifie l’accès aux soins pour tous les assurés en supprimant l’avance de frais.

Comment adapter sa couverture sans payer de garanties inutiles ?

Pour ne pas jeter d’argent par les fenêtres, il faut apprendre à trier le bon grain de l’ivraie dans votre contrat actuel ou futur.

Évaluation des besoins prioritaires pour éviter les options superflues

Faites le point sur votre consommation réelle. Portez-vous des lunettes ? Allez-vous souvent chez des spécialistes ? Répondez honnêtement.

Éliminez le superflu. Si vous n’utilisez jamais les médecines douces, pourquoi payer pour un forfait ostéopathie coûteux ? Soyez pragmatique.

Une mutuelle santé économique : que couvre-t-elle ? est une piste sérieuse si vos besoins sont identifiés.

Votre cotisation dépend de votre âge, zone géographique, statut professionnel et du nombre de personnes à couvrir.

Comparaison des tableaux de garanties et des taux de remboursement

Décryptez les pourcentages. 100 % ne veut pas dire remboursement intégral des frais réels. Cela signifie 100 % du tarif de base de la Sécu.

Comparer les forfaits en euros est plus simple pour l’optique ou le dentaire. Un chiffre clair vaut mieux qu’un calcul complexe.

| Poste de soin | Remboursement Éco | Remboursement Confort | Intérêt petit budget |

|---|---|---|---|

| Médecin traitant | 100% BR | 200% BR | Élevé |

| Pharmacie | 100% BR | 100% BR | Indispensable |

| Lunettes (100% Santé) | 0 € | 0 € | Économie maximale |

| Chambre hôpital | 0 € / jour | 60 € / jour | Optionnel |

Différences de coût entre mutuelle individuelle et contrat collectif

Comparez le privé et le public. En entreprise, l’employeur paie au moins la moitié. C’est souvent imbattable niveau rapport qualité-prix.

Pour les indépendants ou retraités, vous payez tout. Il faut donc être encore plus vigilant sur chaque garantie souscrite.

Consultez les détails de la mutuelle individuelle pour les profils concernés par ce type de contrat.

Mécanismes de fidélité et aides pour optimiser son budget santé

Enfin, n’oubliez pas que l’État et la loi sont parfois de votre côté pour alléger la note finale de votre protection santé.

Avantages de la téléconsultation et des forfaits de prévention

Utiliser la technologie simplifie votre quotidien. La téléconsultation est souvent incluse gratuitement dans les contrats. Cela évite des déplacements et des frais de transport inutiles.

Valoriser la prévention est un calcul gagnant. Certains contrats offrent des petits bonus pour les vaccins ou le sevrage tabagique. C’est un investissement sur votre santé future.

Voici les bénéfices majeurs :

- Accès 24h/24

- Pas d’avance de frais

- Idéal pour les déserts médicaux

Accès à la Complémentaire Santé Solidaire pour les revenus modestes

La CSS est le dispositif central pour les petits budgets. C’est l’aide ultime pour les revenus modestes. Elle peut être gratuite ou coûter moins d’un euro par jour selon votre situation.

Il faut résider en France et respecter des plafonds de ressources précis. C’est une protection complète et très protectrice au quotidien. Elle couvre la part complémentaire de vos soins.

Pour en savoir plus sur les dispositifs publics, consultez les aides au financement disponibles.

Utilisation de la résiliation infra-annuelle pour renégocier ses tarifs

Faire jouer la concurrence est devenu un droit simple. Depuis peu, vous pouvez changer de mutuelle à tout moment après un an de contrat. C’est simple et rapide.

Ne restez plus prisonnier d’un contrat devenu trop cher. Comparez les offres chaque année. Une petite économie mensuelle fait une grosse différence annuelle sur votre budget global.

Consultez ce guide pour changer de mutuelle santé et découvrir les démarches exactes à suivre.

Une mutuelle santé économique sécurise votre budget en couvrant l’essentiel : ticket modérateur, hospitalisation et soins du dispositif 100% Santé. En éliminant les options superflues et en utilisant le tiers payant, vous bénéficiez d’une protection fiable sans frais inutiles. Agissez dès maintenant pour ajuster vos garanties et profitez sereinement d’une couverture parfaitement optimisée.

❓ Questions fréquentes

Une mutuelle santé économique, aussi appelée complémentaire santé, a pour mission principale de rembourser le reste à charge après l’intervention de l’Assurance Maladie. Son objectif est d’offrir une protection adaptée aux besoins essentiels de l’assuré tout en maîtrisant son budget mensuel.

Les formules dites “éco” se concentrent sur les garanties fondamentales. Elles couvrent généralement 100 % de la base de remboursement de la Sécurité sociale pour les soins courants, incluant les consultations de médecine générale, les analyses biologiques standard et la pharmacie pour les médicaments remboursés.

Le ticket modérateur représente la part des frais de santé qui reste à votre charge après le remboursement effectué par l’Assurance Maladie. C’est la différence entre le tarif de convention fixé par l’État et la somme réellement versée par la Sécurité sociale. Ce montant constitue votre contribution individuelle au système de soins.

Oui, dès lors que votre contrat est dit “responsable”, ce qui concerne la grande majorité des offres sur le marché, vous avez accès au panier 100% Santé. Cette réforme garantit un accès à des soins de qualité en optique, dentaire et audiologie avec un reste à charge nul pour l’assuré.

De nombreuses mutuelles économiques intègrent des services pratiques comme le tiers payant, qui évite l’avance de frais en pharmacie ou au laboratoire. La téléconsultation est également souvent incluse, permettant de consulter un médecin à distance sans frais de déplacement et parfois sans avance de fonds.

Pour optimiser votre budget, il est essentiel de lister vos besoins réels : portez-vous des lunettes ? Consultez-vous souvent des spécialistes pratiquant des dépassements d’honoraires ? En identifiant vos priorités, vous pouvez éliminer les options superflues, comme les forfaits de médecine douce si vous n’y avez jamais recours.