Face à des cotisations qui augmentent avec l’âge et pèsent sur le budget des retraités, comprendre comment est calculé le prix d’une mutuelle senior devient une priorité pour maintenir une protection de qualité. Cet article détaille l’influence de votre zone géographique, de vos garanties dentaires ou optiques et des taxes annuelles sur votre contrat afin d’éclairer vos choix. Vous découvrirez des solutions concrètes, comme les réseaux de soins ou la loi Évin, pour ajuster votre couverture et optimiser durablement vos dépenses de santé.

- Les critères qui déterminent le prix d’une mutuelle senior

- Estimations budgétaires et conséquences du départ en retraite

- Le rôle des niveaux de garanties dans le coût final

- Stratégies pour comparer les contrats sans se tromper

- Solutions pratiques pour faire baisser ses cotisations annuelles

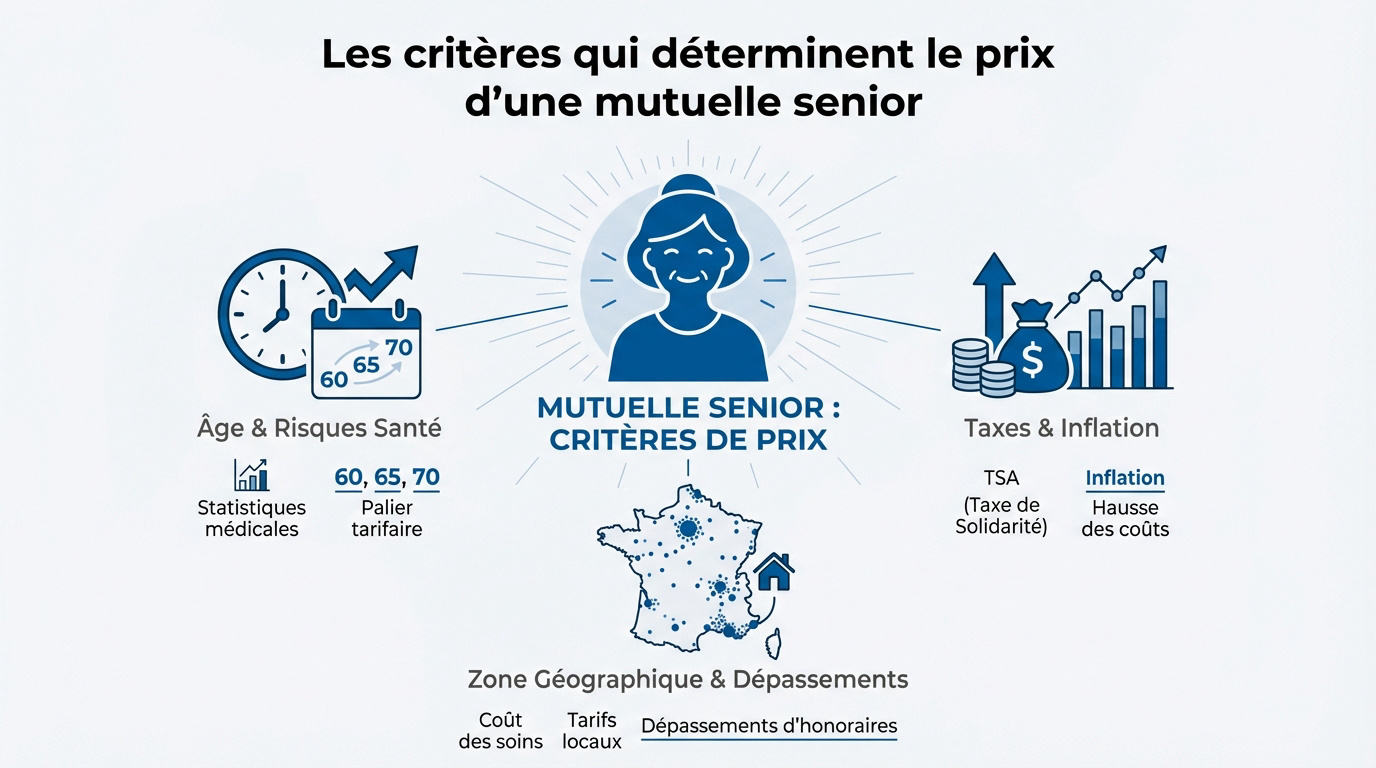

Les critères qui déterminent le prix d’une mutuelle senior

Après avoir planté le décor sur l’importance de la santé après 60 ans, voyons ce qui fait varier la facture de votre couverture.

L’influence de l’âge sur l’évolution des risques de santé

Les assureurs s’appuient sur des statistiques précises de consommation médicale. Plus l’assuré avance en âge, plus la probabilité de recourir à des soins augmente. C’est un calcul purement mathématique.

Les cotisations évoluent souvent par paliers tarifaires. Le prix peut ainsi bondir à 60, 65 ou 70 ans. Les organismes ajustent les risques par tranches, rendant chaque bougie supplémentaire un peu plus coûteuse.

L’âge demeure le facteur principal pour établir un tarif. Pourtant, ce n’est pas l’unique paramètre. Le prix dépend de l’âge de l’assuré, mais d’autres éléments influencent le calcul final de la prime.

L’impact de la zone géographique et des dépassements d’honoraires

Votre code postal impacte directement votre prime mensuelle. Les tarifs fluctuent selon les départements français. Certaines zones disposent d’une offre de soins dense, d’autres sont plus isolées.

Les dépassements d’honoraires sont fréquents en ville. À Paris ou Lyon, les spécialistes facturent régulièrement au-delà du tarif de base. Les mutuelles couvrent ce surplus, ce qui fait grimper leurs tarifs locaux.

La réalité territoriale est donc très marquée. Un retraité résidant en province paiera souvent moins qu’un citadin. Le lieu de résidence constitue un critère de segmentation majeur.

Le poids des taxes et de l’inflation sur les cotisations

La fiscalité pèse lourdement sur chaque contrat santé. La Taxe de Solidarité Additionnelle (TSA) est collectée pour l’État. Elle représente une part importante de votre cotisation globale chaque année.

L’inflation médicale joue aussi un rôle. Le coût des nouvelles technologies et des médicaments progresse annuellement. Les assureurs répercutent ces hausses sur les adhérents par un ajustement structurel quasi systématique.

Ces facteurs externes expliquent en grande partie pourquoi les tarifs augmentent globalement. La réévaluation annuelle permet de maintenir l’équilibre financier face à la hausse constante des dépenses de santé.

Estimations budgétaires et conséquences du départ en retraite

Maintenant que les bases du calcul sont posées, parlons chiffres concrets et changement de statut professionnel.

Les fourchettes de tarifs moyens selon les tranches d’âge

Le montant de votre cotisation évolue significativement avec les années. Pour un sexagénaire, comptez environ 50 à 90 euros par mois. À 75 ans, la facture dépasse souvent les 120 euros. Tout dépend évidemment de la couverture choisie.

Le niveau de protection impacte directement votre budget mensuel. Une garantie hospitalisation seule est abordable. Une protection complète avec optique et dentaire coûte logiquement bien plus cher. L’arbitrage entre prix et sécurité devient alors essentiel.

60 ans : 50-90€ / mois

75 ans : 120€ et plus

Remise couple : env. 5%

Les assureurs adaptent leurs offres aux besoins spécifiques des seniors. Vous pouvez trouver un prix d’appel pour une mutuelle senior compétitif en ciblant les garanties indispensables. L’âge reste le curseur principal de cette tarification.

La fin du contrat collectif et le coût du maintien des garanties

Quitter son entreprise change tout. La loi Évin permet de garder sa mutuelle collective. Mais attention, l’employeur ne paie plus sa part de 50 %.

Analyser l’intérêt réel du maintien est nécessaire. Les tarifs augmentent progressivement sur trois ans. Souvent, souscrire un contrat individuel spécifique aux seniors s’avère plus rentable et mieux adapté aux nouveaux besoins.

Cette transition est encadrée par le cadre légal du contrat d’entreprise qui définit vos droits. La perte du financement patronal rend souvent le contrat collectif moins attractif à long terme.

Différences de gestion entre un contrat individuel et une offre couple

S’assurer à deux peut rapporter. Les assureurs proposent souvent des remises commerciales. Une réduction de 5 % est courante pour les adhésions conjointes sur un même contrat.

Quand faut-il se séparer ? Si l’un a des besoins dentaires lourds et l’autre non, deux contrats distincts sont préférables. L’optimisation passe par une analyse fine de chaque profil de santé individuel.

Il existe des solutions spécifiques comme la réduction pour les adhésions en couple qui allègent la note globale. Comparer les deux options permet de vérifier si la remise couvre l’écart de garanties.

Le rôle des niveaux de garanties dans le coût final

Le prix ne fait pas tout, c’est ce qu’il y a dans le moteur — vos garanties — qui détermine la valeur réelle.

Le fonctionnement des contrats responsables et du 100 % Santé

Les contrats responsables respectent des planchers légaux. Ils ouvrent droit à des avantages fiscaux. La plupart des offres actuelles entrent dans ce cadre protecteur.

Zoom sur le 100 % Santé. Ce dispositif garantit un reste à charge nul en optique, dentaire et auditif. Choisir ces paniers permet de réduire sa cotisation sans sacrifier l’essentiel.

Il est utile de comparer ces dispositifs avec une mutuelle non responsable pour bien marquer la différence avec les contrats classiques et leurs spécificités.

L’impact des renforts en dentaire, optique et auditif

Les prothèses coûtent cher aux mutuelles. Si vous demandez des remboursements élevés hors 100 % Santé, le prix grimpe. C’est le poste qui fait le plus varier la prime mensuelle.

En cas d’Affection de Longue Durée, la Sécurité sociale couvre 100 % des soins liés à la pathologie. La mutuelle intervient pour le reste, comme le ticket modérateur.

Certains postes de soins spécifiques pèsent lourdement sur le calcul du prix d’une mutuelle senior :

- Prothèses dentaires haut de gamme.

- Implants.

- Aides auditives de classe 2.

- Verres progressifs complexes.

L’utilité des services d’assistance et des options de prévention

Ne négligez pas l’assistance. En cas d’hospitalisation, une aide à domicile est précieuse. La téléconsultation est aussi incluse dans de nombreux forfaits modernes.

Les médecines douces séduisent les seniors. Ostéopathie ou cures thermales demandent souvent des options spécifiques. Ces petits plus ajoutent quelques euros à la facture mais améliorent le confort de vie.

Évaluer le rapport coût-bénéfice de ces options. Si vous ne voyez jamais d’ostéopathe, supprimez ce renfort. C’est une économie facile et immédiate sur votre budget.

Stratégies pour comparer les contrats sans se tromper

Pour ne pas se perdre dans la jungle des devis, il faut savoir décrypter les petites lignes.

Guide pratique pour lire un tableau de garanties complexe

Comprendre les pourcentages est la première étape. Une mention 100 % BR signifie simplement que la mutuelle complète le tarif de base de la Sécurité sociale. Cela ne couvre jamais les dépassements d’honoraires. Visez donc 200 % pour vos spécialistes.

Repérer les forfaits en euros apporte une réelle visibilité. C’est bien plus clair pour l’optique ou les implants dentaires. Vous connaissez ainsi précisément la somme qui sera déduite de votre facture finale avant même l’achat.

| Type de remboursement | Signification | Exemple concret | Niveau de protection |

|---|---|---|---|

| 100% BR | Base de la Sécurité sociale | Consultation à 25 € remboursée | Minimum légal |

| 200% BR | Double de la base officielle | Prise en charge des dépassements | Protection intermédiaire |

| Forfait annuel | Montant fixe en euros | 200 € pour vos lunettes | Cible des soins précis |

| Frais réels | Remboursement intégral | Zéro reste à charge hospitalier | Protection maximale |

L’absence de questionnaire médical et les délais de carence

Bonne nouvelle pour les seniors d’aujourd’hui. La plupart des mutuelles n’imposent plus de questionnaire médical à l’entrée. Votre état de santé passé ne bloque donc plus votre adhésion au contrat choisi.

Pourtant, il faut surveiller les délais de carence. C’est la période où vous cotisez sans être remboursé pour les soins lourds. Vérifiez bien si l’optique ou le dentaire sont activés dès le premier jour.

Vérifiez scrupuleusement les dates d’activation : certains contrats imposent 3 à 6 mois d’attente pour les prothèses ou l’optique.

Anticipez vos besoins de santé importants. Si vous prévoyez des prothèses, souscrivez avant que le besoin ne devienne urgent. Cela évite d’être bloqué par ces fameux délais d’attente parfois contraignants.

Identifier les garanties superflues pour réduire la facture

Faites le tri dans vos besoins réels. Avez-vous encore besoin d’une prime de naissance à 65 ans ? Certaines garanties standard incluses d’office sont totalement inutiles pour votre profil actuel.

Listez vos dépenses réelles des deux dernières années. Si vos dents sont saines, baissez le curseur du poste dentaire. Concentrez votre budget sur les pôles critiques comme l’hospitalisation ou l’optique.

Il est légitime de se demander si une mutuelle pas chère est une bonne idée pour votre sécurité. Comment est calculé le prix d’une mutuelle senior ? Il dépend surtout de votre âge et des garanties retenues.

Solutions pratiques pour faire baisser ses cotisations annuelles

Il existe des leviers concrets pour alléger la note sans pour autant rogner sur votre sécurité.

L’intérêt de la résiliation infra-annuelle pour changer d’assureur

Vous n’êtes plus enchaîné à votre contrat. Après un an, vous pouvez résilier à tout moment. Plus besoin d’attendre la date anniversaire pour agir.

Faites jouer la concurrence régulièrement. Les nouveaux clients bénéficient souvent de promotions attractives. Demander des devis comparatifs chaque année permet de rester au prix le plus juste du marché.

Il est utile de comprendre comment est calculé le prix d’une mutuelle senior pour mieux anticiper. Simuler vos futurs coûts aide à choisir une offre réellement adaptée.

Les réseaux de soins pour réduire le reste à charge

Utilisez les réseaux partenaires de votre mutuelle. Ces opticiens ou dentistes ont signé des accords tarifaires. Vous payez moins cher pour la même qualité.

Le tiers payant y est souvent simplifié. Vous n’avancez pas les frais sur les équipements coûteux. C’est un avantage double : financier et administratif, surtout pour les prothèses auditives.

- Tarifs négociés

- Verres de haute qualité

- Garanties casse étendues

- Dispense d’avance de frais

Les dispositifs de fidélité et le gel des cotisations

La fidélité peut payer. Certains assureurs proposent des bonus après quelques années. Vos plafonds de remboursement dentaire peuvent augmenter sans hausse de prix.

Renseignez-vous sur le gel des cotisations. Certaines mutuelles s’engagent à ne pas augmenter les tarifs pendant une période donnée. C’est une sécurité budgétaire rassurante pour les retraités.

Vérifiez si votre contrat est viager. Cela garantit que vous ne serez jamais exclu à cause de votre âge. C’est un point non négociable pour une tranquillité durable.

Le calcul du tarif d’une mutuelle senior repose sur l’âge, la zone géographique et les garanties choisies. Pour optimiser votre budget, ajustez vos options aux besoins réels et comparez les offres dès maintenant. Anticiper ces critères permet de sécuriser votre santé future tout en maîtrisant durablement vos cotisations.

❓ Questions fréquentes

Le calcul de la cotisation repose sur plusieurs piliers fondamentaux. L’âge de l’assuré est le facteur le plus influent, car les besoins en soins augmentent statistiquement avec les années. Les assureurs ajustent ainsi les tarifs selon des tranches d’âge précises pour couvrir l’évolution des risques de santé.

Le coût moyen d’une mutuelle senior s’établit autour de 126 euros par mois, mais ce montant fluctue selon l’âge exact. À titre d’exemple, une personne de 60 ans paiera en moyenne 106 euros par mois, tandis qu’à 70 ans, la cotisation s’élève environ à 132 euros. Pour les seniors de 80 ans, le budget moyen atteint 160 euros mensuels.

Grâce à la loi Évin, un nouveau retraité peut demander le maintien de son contrat collectif. Si cela permet de conserver des garanties identiques sans questionnaire médical, l’ancien salarié doit désormais assumer la totalité de la cotisation, l’employeur ne finançant plus sa part de 50 %. Les tarifs sont encadrés les trois premières années, mais augmentent progressivement jusqu’à 50 % la troisième année.

Plusieurs leviers permettent d’alléger la note sans sacrifier la qualité des soins. Utiliser un comparateur en ligne aide à identifier les offres les plus compétitives du marché. Il est également recommandé de privilégier le dispositif 100 % Santé pour l’optique, le dentaire et l’auditif, afin de bénéficier d’un reste à charge nul avec des cotisations maîtrisées.

Opter pour un contrat de couple permet de simplifier la gestion administrative avec un interlocuteur unique et un seul espace client pour les deux assurés. Sur le plan financier, cela donne souvent accès à des tarifs préférentiels. Certains assureurs appliquent une remise commerciale systématique dès lors que les deux conjoints figurent sur le même contrat.