- L’âge est le premier critère déterminant le coût mensuel de votre mutuelle, le risque santé augmentant naturellement avec les années.

- Votre statut professionnel (étudiant, salarié, travailleur non salarié ou retraité) modifie considérablement vos besoins et vos cotisations.

- La composition du foyer influe directement sur l’équation financière : une couverture individuelle, en couple ou familiale n’entraîne pas les mêmes tarifs.

- Les offres disponibles présentent une grande disparité, rendant essentiel d’ajuster vos garanties pour concilier protection optimale et maîtrise budgétaire.

Devant la disparité des offres, évaluer le coût mutuelle santé mensuel adapté à sa situation représente souvent une source d’incertitude pour les ménages. Ce guide détaille les facteurs déterminants des cotisations et expose les tarifs moyens observés pour chaque profil, de l’étudiant au senior. Vous obtiendrez des repères chiffrés clairs et des solutions concrètes pour ajuster vos garanties afin de concilier protection optimale et maîtrise du budget.

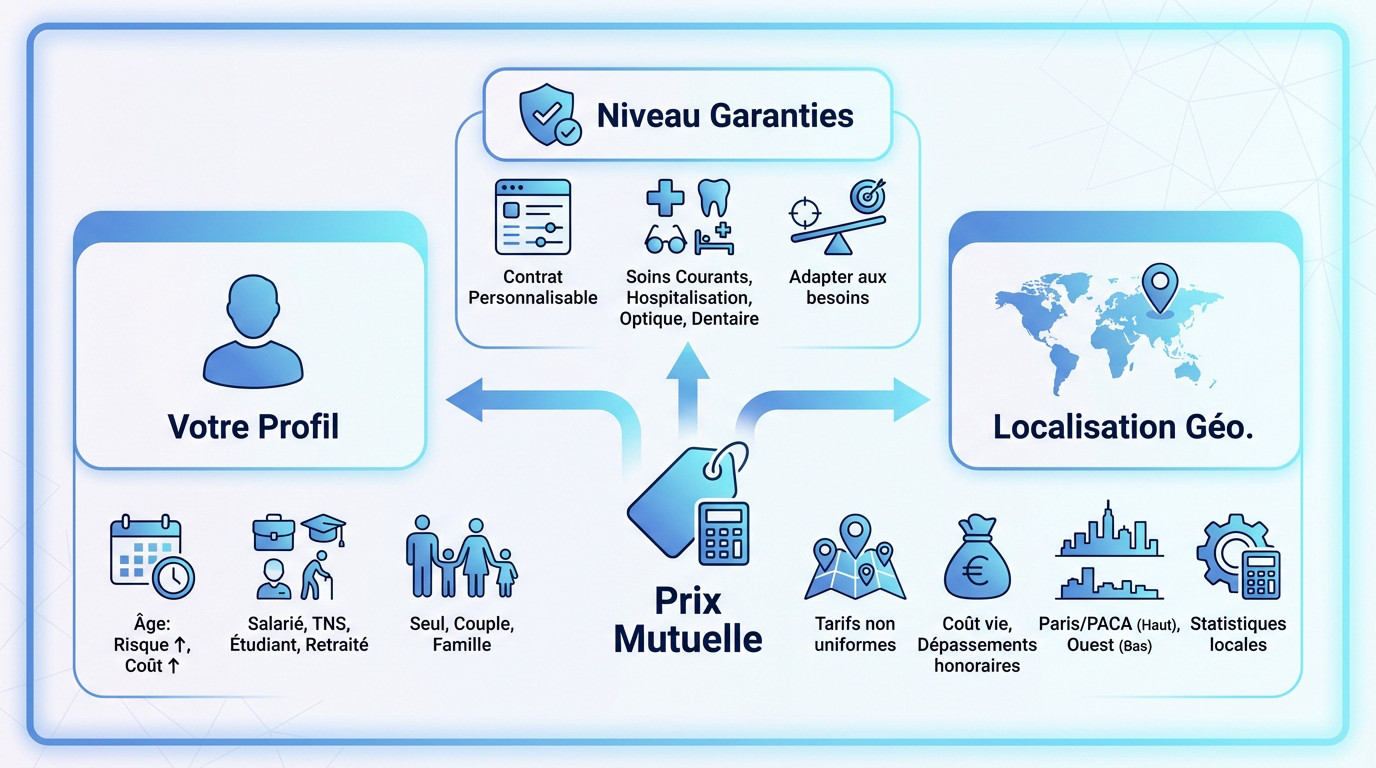

- Les facteurs clés qui définissent le prix de votre mutuelle

- Le coût moyen d’une mutuelle selon les profils

- Comparatif des prix moyens mensuels d’une mutuelle santé

- Pourquoi le prix des mutuelles augmente-t-il chaque année ?

- Comment maîtriser son budget mutuelle santé ?

Les facteurs clés qui définissent le prix de votre mutuelle

Votre profil : le point de départ de toute tarification

L’âge reste le premier critère examiné par les assureurs lors de l’établissement du contrat. Le risque santé augmentant naturellement avec les années, les cotisations suivent cette même courbe ascendante, impactant directement votre budget.

Ensuite, votre statut professionnel change la donne pour l’organisme de protection sociale. Un étudiant n’a pas les mêmes besoins qu’un salarié protégé par un contrat collectif, un travailleur non salarié (TNS) ou un retraité dont la couverture doit évoluer.

Enfin, la composition de votre foyer joue un rôle mathématique : s’assurer seul, en couple ou couvrir toute sa famille modifie l’équation financière.

Le niveau de garanties : un impact direct sur la cotisation

Considérez la mutuelle comme un contrat “à la carte” où chaque option compte. Le coût mutuelle santé mensuel dépendra strictement du niveau de remboursement que vous sélectionnez pour chaque poste de soins spécifique.

Quatre postes majeurs font varier la facture : les soins courants, l’hospitalisation, l’optique et le dentaire. Dès que vous renforcez la prise en charge sur l’un de ces segments coûteux, la prime augmente automatiquement.

Le juste prix correspond donc à vos besoins réels, en évitant de payer pour des sur-garanties inutiles qui alourdissent vos mensualités.

La localisation géographique : un critère souvent oublié

On l’ignore souvent, mais les tarifs des mutuelles ne sont pas uniformes sur tout le territoire. Le coût de la vie et la fréquence des dépassements d’honoraires chez les spécialistes créent de fortes disparités régionales.

Concrètement, s’assurer à Paris ou en région PACA coûte nettement plus cher que dans les départements de l’Ouest, où les tarifs pratiqués par les médecins restent généralement plus modérés.

Les assureurs ajustent leurs grilles selon ces statistiques locales de dépenses. Il faut bien comprendre l’ensemble de ces facteurs qui déterminent le coût d’une mutuelle pour anticiper son budget.

Le coût moyen d’une mutuelle selon les profils

Après avoir vu les critères généraux, il est temps de mettre des chiffres sur ces variations. Voyons concrètement quelles sont les fourchettes de prix observées pour les principaux profils d’assurés afin d’estimer votre coût mutuelle santé mensuel.

Pour les étudiants et jeunes actifs : des tarifs accessibles

Les jeunes, ayant statistiquement moins de besoins de santé, bénéficient fort heureusement des tarifs les plus bas. Pour une couverture de base, vous pouvez tabler sur une fourchette autour de 20 € par mois.

Dans le détail, une entrée de gamme peut démarrer sous les 10 €. Une formule standard se situe généralement entre 10 € et 30 €, et une premium peut monter jusqu’à 50-60 €.

Je vous conseille de bien évaluer vos besoins, notamment en optique, pour ne pas payer pour rien. C’est ce que confirme selon une analyse du marché, utile pour choisir une mutuelle pour jeune actif.

Pour les familles : un budget à anticiper

Le coût pour une famille dépend logiquement du nombre d’ayants droit, c’est-à-dire votre conjoint et vos enfants. Prenons l’exemple d’une famille type, un couple avec deux enfants, pour fixer les idées.

On observe un coût moyen avoisinant 100 € par mois pour des garanties classiques. Notez bien que ce tarif peut grimper avec des besoins spécifiques, comme l’orthodontie pour un enfant par exemple.

Pensez à vérifier les “bonus” famille, comme la gratuité à partir du 3ème enfant, proposés par certains contrats.

Pour les seniors : des cotisations plus élevées

C’est pour les retraités et seniors que les tarifs sont les plus élevés. Cela s’explique par l’augmentation naturelle des dépenses de santé, qu’il s’agisse d’hospitalisation ou d’aides auditives souvent onéreuses.

Pour un couple de 60 ans, la cotisation annuelle moyenne pour des garanties renforcées est de 2 871 €, soit environ 239 € par mois. Ce chiffre passe à 3 478 € par an pour un couple de 70 ans (environ 290 €/mois).

Il est donc important de souscrire un contrat spécifiquement conçu pour les seniors, avec des garanties adaptées, pour trouver la meilleure mutuelle senior.

Comparatif des prix moyens mensuels d’une mutuelle santé

Estimer le juste prix d’une protection santé est complexe car il n’existe pas de tarif unique. Le coût mutuelle santé mensuel dépend mécaniquement de l’âge du souscripteur et du niveau de garanties souhaité. Pour éviter de payer pour des options inutiles, il faut bien cibler ses besoins. Voici un tableau pour visualiser ces impacts.

Tableau récapitulatif des tarifs mensuels par profil et garanties

Ce tableau présente des fourchettes de prix moyennes constatées sur le marché. Il s’agit d’estimations pour vous donner un ordre d’idée fiable. Les colonnes distinguent le profil de l’assuré selon trois niveaux de garanties : économique, confort et premium.

| Profil d’assuré | Niveau Économique (soins courants) | Niveau Confort (optique/dentaire renforcés) | Niveau Premium (couverture maximale) |

|---|---|---|---|

| Étudiant / Jeune -25 ans | 5 € – 15 € | 15 € – 30 € | 30 € – 50 € |

| Famille (2 adultes, 2 enfants) | 60 € – 90 € | 90 € – 140 € | 140 € – 220 € |

| Couple de seniors (65 ans) | 150 € – 200 € | 200 € – 280 € | 280 € – 350 €+ |

Les écarts de prix se révèlent considérables. On constate une différence majeure entre un jeune avec une couverture de base et un couple de seniors avec une couverture premium. L’âge impacte fortement la prime finale.

Rappelez-vous que ces tarifs ne sont qu’indicatifs. Seul un devis personnalisé validera le montant exact. Pour affiner, vous pouvez calculer le prix de sa mutuelle directement en ligne.

- Niveau Économique : Couvre l’essentiel, c’est-à-dire le ticket modérateur pour les soins courants et l’hospitalisation. Idéal pour les petits budgets sans besoins spécifiques.

- Niveau Confort : Propose des remboursements renforcés sur des postes coûteux comme l’optique et le dentaire. Le meilleur rapport qualité-prix pour beaucoup.

- Niveau Premium : Offre les meilleurs taux sur tous les postes, y compris les médecines douces, les cures thermales ou les chambres particulières.

Pourquoi le prix des mutuelles augmente-t-il chaque année ?

Au-delà du coût initial, beaucoup s’interrogent sur les hausses de tarifs récurrentes. Il est important de comprendre les mécanismes qui se cachent derrière ces augmentations annuelles.

L’inflation des dépenses de santé

La cause première reste la hausse naturelle des dépenses de santé. Les technologies médicales deviennent plus performantes, mais coûtent aussi bien plus cher. De plus, le vieillissement de la population accroît le volume global des soins. C’est une réalité économique inévitable.

Les mutuelles, qui remboursent ces frais, répercutent logiquement cette inflation sur vos cotisations. Elles doivent maintenir leur équilibre financier face à ces dépenses croissantes. C’est un mécanisme de vase communicant.

Les hausses récentes sont marquantes, avec une augmentation moyenne de 8,1% en 2024. Ce chiffre dépasse largement l’inflation générale observée ailleurs.

Le poids des taxes et des réformes

Vos contrats subissent aussi une fiscalité lourde, notamment la Taxe de Solidarité Additionnelle (TSA). Ces prélèvements pèsent directement sur le montant final de la facture. Le coût mutuelle santé mensuel s’en ressent forcément.

Des réformes comme le 100% Santé jouent aussi un rôle. Si elles améliorent l’accès aux soins dentaires ou optiques, leur financement est mutualisé. L’ensemble des cotisations supporte ce coût solidaire. Cela finit par gonfler la note globale.

Ces facteurs externes s’ajoutent à la gestion classique des risques par l’assureur. On ne peut pas les ignorer.

L’évolution liée à l’âge de l’assuré

Parlons enfin de l’impact direct de votre âge sur la facture. Chaque année, en vieillissant, vous changez de tranche de risque statistique. Cela provoque une hausse mécanique et inévitable de votre cotisation. C’est le principe de l’assurance.

C’est ce que confirme un rapport du Sénat sur les complémentaires santé. La cotisation moyenne passe de 33€ à 20 ans à 93€ à 60 ans. Cette progression tarifaire est malheureusement continue au fil du temps.

Notez que cette hausse personnelle s’ajoute à l’indexation générale des tarifs. C’est une double peine pour l’assuré.

Comment maîtriser son budget mutuelle santé ?

Face à ces coûts et à leurs augmentations, il n’y a pas de fatalité. Plusieurs leviers existent pour trouver un contrat au juste prix et garder le contrôle sur son budget.

Comparer régulièrement les offres du marché

Le premier réflexe pour optimiser son coût mutuelle santé mensuel reste la comparaison. Le secteur est très concurrentiel ; pour des garanties quasi identiques, les tarifs pratiqués par les organismes varient parfois du simple au double.

Utiliser un comparateur en ligne s’avère redoutable d’efficacité. En quelques clics, cet outil interroge des dizaines d’assureurs pour générer des devis personnalisés. C’est un gain de temps précieux qui permet de visualiser immédiatement les propositions les plus compétitives du moment.

N’oubliez pas que la loi permet de changer de mutuelle santé sans frais après un an d’engagement, facilitant ainsi la mise en concurrence.

Ajuster précisément ses garanties à ses besoins

Il est nécessaire de faire le point sur sa consommation médicale réelle au moins une fois par an. Un jeune actif sans problèmes de vue n’a, par exemple, aucune utilité à payer pour un forfait optique maximal coûteux.

N’hésitez surtout pas à réduire certaines garanties devenues obsolètes dans votre contrat actuel. L’objectif est de payer moins cher en ciblant uniquement les postes de soins qui vous concernent vraiment.

La meilleure couverture n’est pas celle qui rembourse tout indistinctement, mais celle qui couvre efficacement vos besoins spécifiques sans alourdir inutilement la facture.

Vérifier son éligibilité aux aides de l’État

La Complémentaire Santé Solidaire (CSS) constitue un dispositif d’aide essentiel de l’État. Destinée aux foyers aux revenus modestes, elle permet d’accéder à une mutuelle entièrement gratuite ou coûtant moins de 1 € par jour selon les ressources.

Je vous invite vivement à vérifier votre éligibilité, même en cas de doute. Les plafonds de ressources sont revalorisés régulièrement ; beaucoup de Français y ont droit sans le savoir.

- Comparer les offres : Utilisez un comparateur en ligne pour mettre les assureurs en concurrence.

- Ajuster vos garanties : Faites le tri entre les garanties indispensables et celles qui sont superflues pour votre profil.

- Vérifier les aides : Testez votre éligibilité à la Complémentaire Santé Solidaire (CSS).

- Profiter des contrats de groupe : Si vous êtes salarié, la mutuelle d’entreprise est souvent l’option la plus avantageuse.

Le tarif d’une complémentaire santé dépend avant tout de votre profil et du niveau de couverture souhaité. Pour maîtriser ce budget, il est essentiel d’ajuster les garanties à vos besoins réels. La comparaison des offres reste le moyen le plus efficace pour trouver un contrat équilibré au juste prix.

❓ Questions fréquentes

Il est difficile de donner un tarif unique tant les disparités sont grandes selon les profils. Le prix d’une complémentaire santé dépend essentiellement de l’âge de l’assuré, de son lieu de résidence et du niveau de garanties choisi. En moyenne, un étudiant peut s’assurer pour une vingtaine d’euros, tandis qu’une famille déboursera aux alentours de 100 € et qu’un couple de seniors verra ses cotisations dépasser les 200 € pour une couverture complète.

Pour les étudiants et les jeunes actifs, les tarifs sont généralement les plus accessibles du marché. Pour une couverture standard sans besoins spécifiques, le coût moyen se situe autour de 20 € par mois. Les formules d’entrée de gamme peuvent débuter dès 10 €, tandis qu’un contrat premium offrant de meilleurs remboursements oscillera entre 30 € et 50 € mensuels.

Pour un adulte d’une quarantaine d’années ou une famille, le budget à prévoir est plus conséquent. Pour une famille composée de deux adultes et deux enfants avec des garanties classiques, la cotisation mensuelle avoisine en moyenne 100 € par mois. Ce tarif peut varier selon le nombre d’enfants et les options souscrites, notamment si des besoins en orthodontie sont nécessaires.

Les seniors font face aux tarifs les plus élevés en raison de l’accroissement des besoins de santé liés à l’âge. Pour un couple de 60 ans souhaitant des garanties renforcées, la cotisation mensuelle moyenne est d’environ 239 €. Ce montant tend à augmenter avec les années, atteignant près de 290 € par mois pour un couple de 70 ans disposant du même niveau de couverture.

Les contrats les moins onéreux concernent les profils jeunes avec des garanties de base, débutant parfois sous la barre des 10 € par mois. Pour les foyers aux revenus modestes, la solution la plus économique reste la Complémentaire Santé Solidaire (CSS), qui peut être gratuite ou coûter moins de 1 € par jour selon les ressources, tout en offrant une couverture complète.