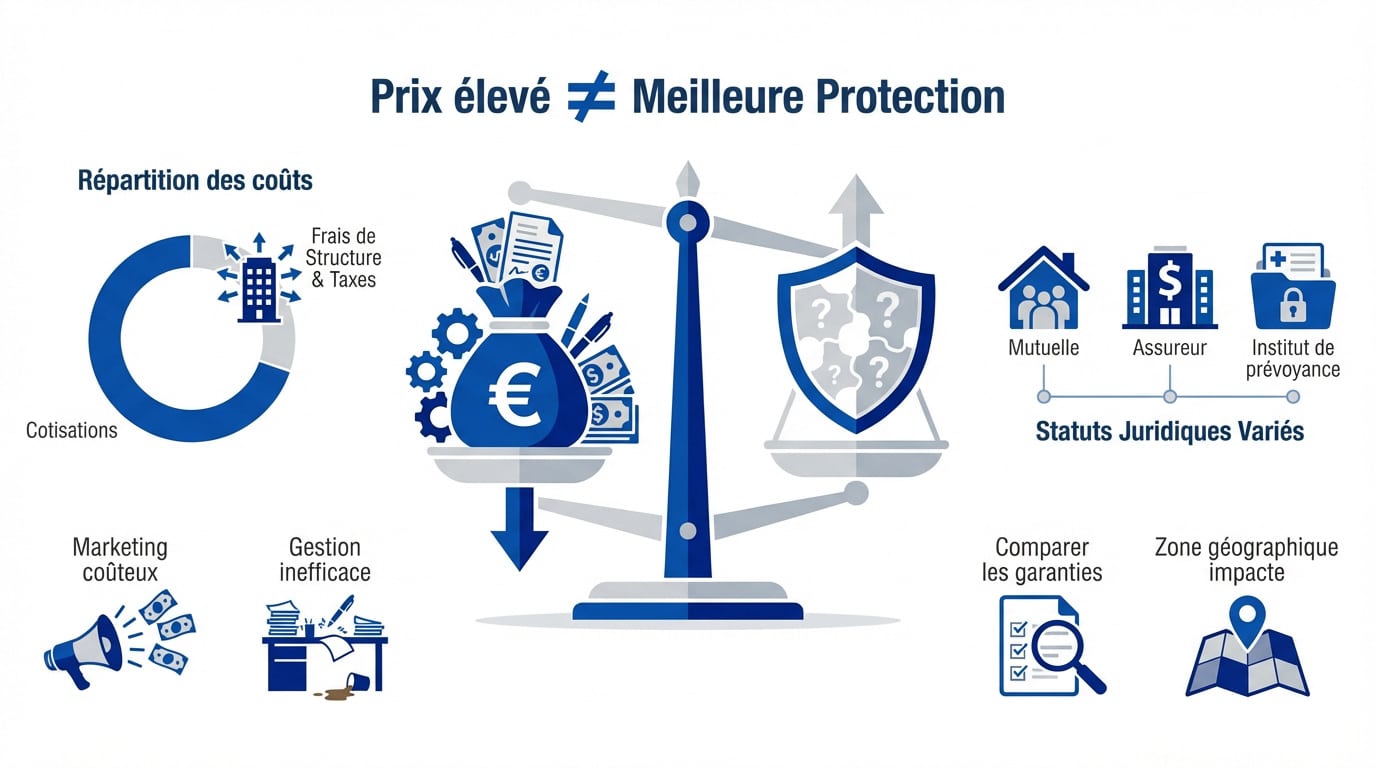

Payez-vous trop cher pour des garanties inutilisées alors que vos remboursements stagnent ? Une mutuelle chère n’est pas forcément meilleure, car le prix élevé reflète souvent des frais de gestion importants ou un marketing coûteux plutôt qu’une protection supérieure. Cet article analyse la répartition de vos cotisations pour vous aider à identifier les situations de sur-assurance et à ajuster votre contrat selon vos besoins réels.

- Pourquoi une mutuelle chère n’est pas forcément la meilleure option

- Mécanismes de remboursement et impact sur le reste à charge réel

- Comment savoir si vous êtes en situation de sur-assurance ?

- Facteurs géographiques et services impactant le montant des cotisations

- 3 étapes pour ajuster son contrat sans sacrifier sa protection

Pourquoi une mutuelle chère n’est pas forcément la meilleure option

Après avoir planté le décor, voyons pourquoi le prix affiché sur votre contrat ne reflète pas toujours la qualité des soins remboursés.

Analyser la répartition entre cotisations et frais de gestion

Le tarif payé finance vos garanties mais aussi les frais de structure et les taxes d’assurance santé. Ces coûts administratifs pèsent lourdement sur la facture finale.

Certaines compagnies déploient des budgets marketing colossaux. Cela gonfle le prix sans améliorer votre couverture réelle ni réduire votre reste à charge. Une Mutuelle chère : est-elle forcément meilleure ? Pas si elle finance une gestion inefficace.

Différencier les mutuelles, assureurs et instituts de prévoyance

Les mutuelles sans but lucratif s’opposent aux assureurs privés régis par le profit. La gouvernance influe sur la redistribution des cotisations.

- Mutuelles : Code de la mutualité, solidarité.

- Assureurs : Code des assurances, lucratif.

Comparez les différents niveaux de couverture proposés. Le statut juridique ne garantit pas systématiquement un prix bas.

Constater l’absence de corrélation automatique entre tarif et protection

Un prix élevé masque parfois une mauvaise mutualisation des risques ou un marketing agressif. Ne vous fiez pas uniquement aux publicités pour juger la qualité.

On note la difficulté de comparer les offres. Un contrat premium reste parfois un emballage coûteux sans utilité réelle.

Mécanismes de remboursement et impact sur le reste à charge réel

Comprendre le prix c’est bien, mais savoir comment vous êtes réellement remboursé, c’est encore mieux pour votre portefeuille.

Décrypter le rôle du ticket modérateur dans le calcul final

Le ticket modérateur désigne la somme restant due après l’intervention de l’Assurance Maladie. Ce mécanisme historique constitue le socle de chaque contrat. Votre mutuelle couvre systématiquement cette dépense de base.

Pour approfondir, consultez notre guide sur la relation entre Sécurité sociale et mutuelle. C’est un point de repère indispensable pour vos futurs remboursements.

Les contrats d’entrée de gamme se cantonnent souvent à ce seul remboursement. Pour des soins courants classiques, cette protection s’avère parfois suffisante. Évitez de financer des garanties superflues sans utilité réelle.

Comprendre les limites imposées par les contrats responsables

La loi encadre strictement les contrats responsables pour freiner l’inflation des tarifs médicaux. Les dépassements d’honoraires et les renouvellements optiques subissent des plafonds réglementaires précis. Ces normes uniformisent désormais la majorité des offres du marché.

Le calcul des prises en charge s’appuie sur des pourcentages définis par l’État, comme détaillé sur le site de l’administration française concernant les complémentaires.

Un contrat dit “non responsable” génère une fiscalité plus lourde. Ce choix s’avère rarement rentable financièrement.

Identifier l’utilité réelle des garanties optionnelles coûteuses

Les forfaits dédiés à la médecine douce ou à la chambre individuelle augmentent rapidement vos cotisations. Analysez scrupuleusement votre consommation habituelle avant de valider ces options. Mutuelle chère : est-elle forcément meilleure ? Pas si les services restent inutilisés.

- Coût annuel de l’option vs remboursement max

- Fréquence des séances de sport ou d’ostéopathie

- Plafonds annuels souvent dérisoires

Vérifiez si une mutuelle économique suffit à vos besoins. Ne surpayez pas votre confort quotidien.

Comment savoir si vous êtes en situation de sur-assurance ?

Payer trop cher pour des garanties que vous n’utilisez jamais est un piège classique ; voici comment le détecter.

Évaluer ses besoins réels en optique et dentaire après réforme

Le dispositif 100% Santé a changé la donne pour les lunettes et prothèses. Vous pouvez avoir un reste à charge zéro sans contrat luxe. C’est une révolution pour votre budget.

Comparez les remboursements hors panier 100% Santé. Si vous ne jurez pas par les montures de marque, une mutuelle basique suffit. Pourquoi payer plus pour le même résultat ?

Une bonne mutuelle santé définition implique d’abord de couvrir l’essentiel. Ne surpayez pas l’inutile.

Comparer le coût des garanties avec les dépenses de santé effectives

Faites l’addition de vos cotisations annuelles. Comparez ce montant avec ce que la mutuelle vous a réellement reversé. Le résultat est souvent surprenant, voire décevant.

| Profil | Besoin | Option Éco | Option Premium | Verdict |

|---|---|---|---|---|

| Jeune actif | Faible | Rentable | Déficitaire | Éco suffisant |

| Famille | Modéré | Équilibré | Coûteux | Vérifier le dentaire |

| Senior | Élevé | Risqué | Sécurisant | Premium utile |

| Porteur lunettes | Ciblé | Via 100% Santé | Souvent inutile | Le 100% Santé suffit |

Parfois, s’auto-assurer pour le petit dentaire est plus rentable. Pensez-y sérieusement.

Repérer les doublons de couverture dans les contrats haut de gamme

Vérifiez vos autres contrats d’assurance comme l’habitation ou la carte bancaire. Ils incluent souvent des assistances ou des protections juridiques déjà présentes dans votre mutuelle. Ces doublons sont de l’argent jeté par les fenêtres. Une analyse minutieuse s’impose ici.

Informez-vous sur la prise en charge des ALD par la Sécurité sociale pour ajuster vos garanties.

Une surcomplémentaire n’est utile qu’en cas de très gros dépassements. Sinon, fuyez.

Facteurs géographiques et services impactant le montant des cotisations

Votre adresse et les services annexes pèsent aussi lourdement dans la balance tarifaire, sans pour autant booster vos soins.

Justifier les écarts de prix selon les dépassements d’honoraires locaux

Habiter à Paris ou en province change radicalement le prix de votre mutuelle. Les assureurs ajustent les primes selon les tarifs pratiqués par les médecins locaux. C’est une réalité géographique.

Le calcul du prix selon le profil intègre systématiquement ces disparités régionales. Les organismes de santé anticipent les coûts réels des consultations pour équilibrer leurs comptes techniques.

Les zones rurales sont souvent moins chères. Les dépassements d’honoraires y sont plus rares.

Mesurer la valeur ajoutée des réseaux de soins partenaires

Les réseaux de soins comme Santéclair ou Kalixia permettent de réduire la facture. En passant par ces partenaires, vous bénéficiez de tarifs négociés sur l’optique et le dentaire. Cela diminue mécaniquement votre reste à charge sans augmenter votre cotisation mensuelle.

Utiliser un comparateur permet d’identifier les économies possibles via un comparateur spécialisé. Ces outils mettent en lumière les contrats incluant des accès privilégiés à des professionnels de santé conventionnés.

Vérifiez si votre mutuelle actuelle dispose d’un tel réseau. C’est un avantage majeur.

Vérifier la réactivité du service client et des remboursements

Un prix élevé devrait garantir un service irréprochable. Testez la réactivité du service client avant de signer. Les délais de remboursement sont un critère de qualité essentiel pour votre trésorerie.

- Délai moyen de télétransmission (système NOEMIE)

- Présence d’une application mobile ergonomique

- Qualité du conseil téléphonique personnalisé

- Rapidité de prise en charge hospitalière

Attention aux délais de carence cachés. Ils peuvent gâcher un contrat pourtant prometteur.

3 étapes pour ajuster son contrat sans sacrifier sa protection

Maintenant que vous avez les clés, passons à l’action pour optimiser votre budget santé sans prendre de risques.

Calculez vos dépenses réelles sur 24 mois pour identifier vos besoins prioritaires.

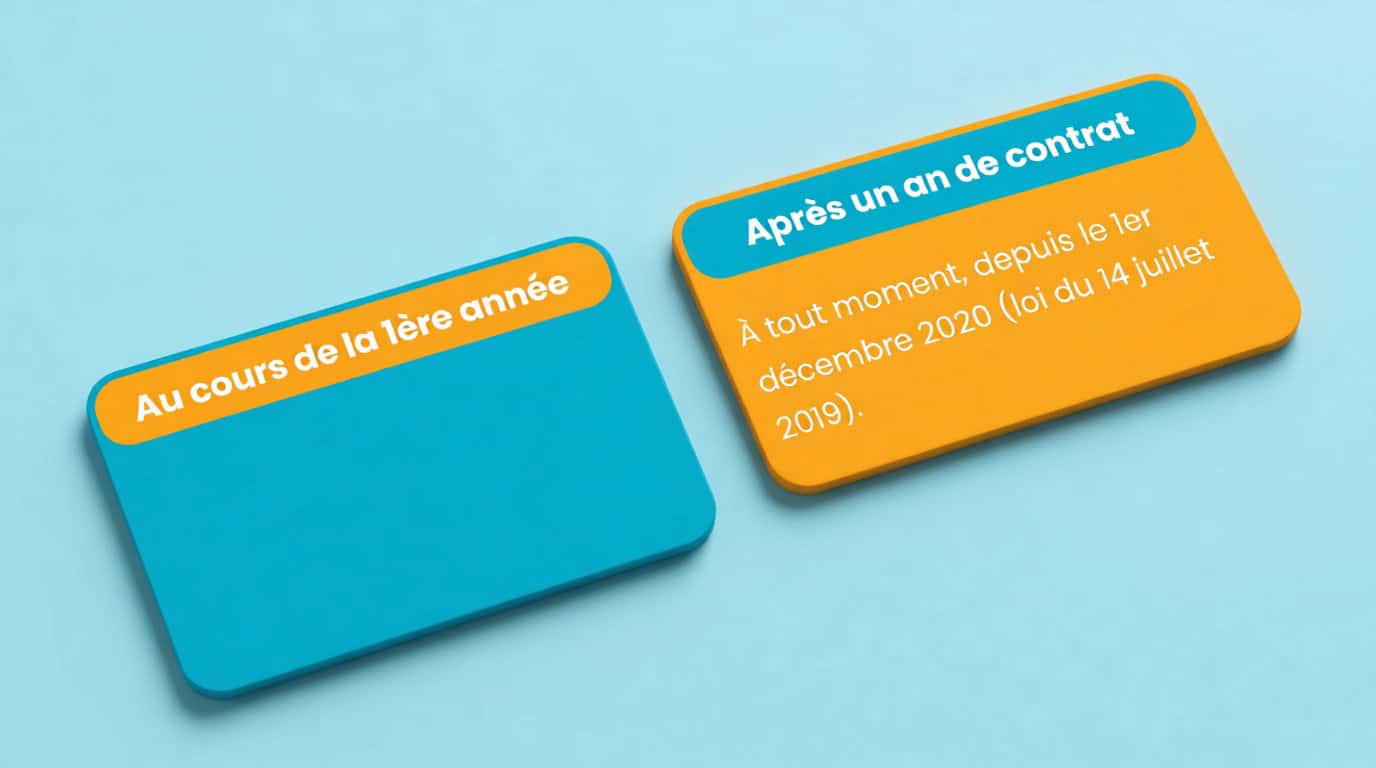

Utilisez la loi infra-annuelle pour changer de contrat à tout moment après un an.

Adaptez vos remboursements selon votre situation actuelle de santé.

Calculer son reste à charge annuel avant tout changement

Reprenez vos décomptes sur les vingt-quatre derniers mois. Notez précisément ce qui est resté à votre charge après tous les remboursements. C’est la base de votre stratégie d’économie.

Cette analyse définit le budget à prévoir pour vos cotisations. Comparez ce montant avec vos primes actuelles pour garantir un équilibre financier cohérent.

Anticipez vos besoins futurs. Une opération prévue change la donne pour l’année à venir.

Utiliser la résiliation infra-annuelle pour renégocier ses tarifs

Grâce à la loi, vous pouvez changer de mutuelle à tout moment après un an. Plus besoin d’attendre la date anniversaire pour faire jouer la concurrence. Cette liberté est votre meilleure arme.

Les démarches sont facilitées via le bouton de résiliation simplifié. Votre nouvel assureur gère alors la totalité des formalités administratives liées au transfert.

N’oubliez pas la portabilité si vous quittez votre emploi. C’est un droit précieux.

Adapter le niveau de garantie aux évolutions de la vie

Vos besoins évoluent avec l’âge. Ajustez vos garanties selon votre situation actuelle. Un contrat senior doit privilégier l’hospitalisation et l’appareillage spécifique.

Vérifiez aussi votre éligibilité à la Complémentaire Santé Solidaire (CSS). Ce dispositif public offre une protection complète à moindre coût selon vos ressources.

Il est possible de choisir une mutuelle adaptée à chaque étape de la vie.

Le prix élevé d’un contrat ne garantit pas une protection supérieure. L’essentiel réside dans l’adéquation entre vos besoins réels et les garanties souscrites, tout en évitant les frais de gestion superflus. Comparez dès maintenant vos remboursements effectifs pour optimiser votre budget santé sans sacrifier votre sécurité. Une couverture pertinente surpasse toujours un tarif prestigieux.

❓ Questions fréquentes

Non, un prix élevé n’est pas un gage de qualité supérieure. Le montant de la cotisation inclut non seulement les garanties de soins, mais aussi des frais de gestion qui s’élèvent en moyenne à 20 %, des taxes d’assurance et des budgets marketing parfois importants. Une mutuelle onéreuse peut simplement refléter une gestion moins efficace ou une structure de coûts plus lourde sans offrir de meilleurs remboursements réels.

Le coût d’une complémentaire santé est principalement influencé par l’âge de l’assuré, les risques statistiques augmentant avec les années. La zone géographique joue également un rôle majeur : les tarifs sont souvent plus élevés dans les zones urbaines denses, comme à Paris, où les dépassements d’honoraires pratiqués par les professionnels de santé sont plus fréquents qu’en zone rurale.

Pour identifier une situation de sur-assurance, il convient de comparer le montant total de vos cotisations annuelles avec les remboursements réellement perçus sur les 24 derniers mois. Si l’écart est structurellement en faveur de l’assureur, votre contrat est probablement surdimensionné. L’entrée en vigueur du dispositif 100% Santé permet désormais d’obtenir un reste à charge zéro sur l’optique et le dentaire sans nécessiter un contrat haut de gamme.

Oui, grâce à la résiliation infra-annuelle, vous disposez de la liberté de changer de contrat à tout moment dès lors que vous avez souscrit depuis plus d’un an. Cette mesure législative facilite la mise en concurrence des organismes et permet de renégocier ses tarifs ou de souscrire à une offre au meilleur rapport qualité-prix sans attendre la date anniversaire du contrat.