Certains salariés peuvent légalement refuser la mutuelle collective obligatoire de leur entreprise. Cette dispense de mutuelle d’entreprise s’applique dans des cas stricts définis par la loi et nécessite une demande écrite accompagnée de justificatifs précis.

- Dispense de mutuelle en entreprise : les cas de plein droit

- 3 types de dispenses facultatives selon votre contrat de travail

- Comment demander une dispense de mutuelle et quels justificatifs fournir ?

- Évolution de votre situation et fin du droit à dispense

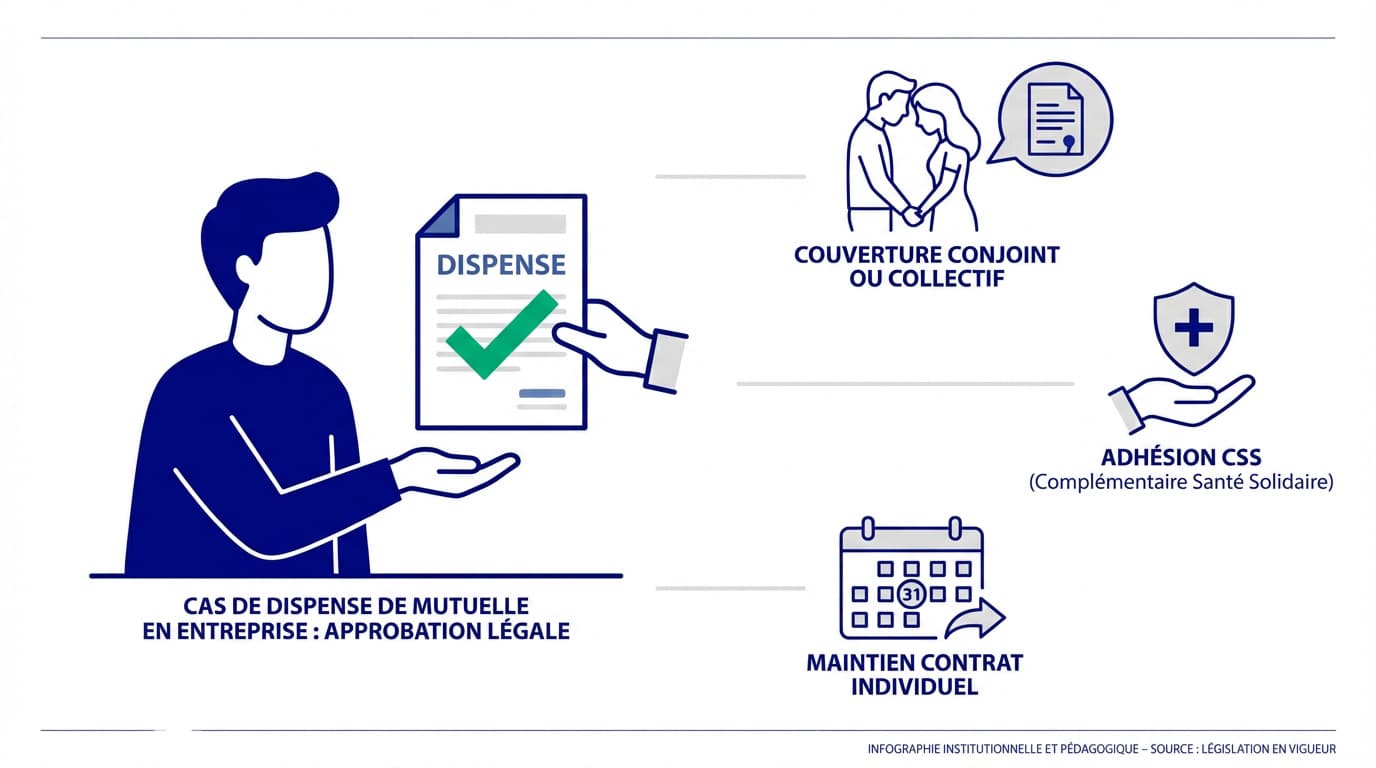

Dispense de mutuelle en entreprise : les cas de plein droit

Si l’employeur doit proposer une couverture santé collective, certains profils peuvent légalement s’en écarter. Ces dispenses de droit s’appliquent sans négociation préalable avec la direction.

Bénéficier d’une couverture collective obligatoire ou du contrat d’un conjoint

Être ayant droit du contrat collectif obligatoire de son conjoint permet de refuser la mutuelle employeur. C’est un cas classique de dispense qui évite une double cotisation inutile.

Le régime d’Alsace-Moselle ou les contrats Madelin ouvrent aussi ce droit. Ces spécificités permettent de choisir entre une mutuelle TNS ou salarié selon votre situation. La protection reste ainsi continue.

Adhésion à la Complémentaire santé solidaire (CSS)

Les bénéficiaires de la CSS disposent d’un droit à la dispense automatique. Cette option est valable tant que l’aide est active. Elle simplifie la gestion du budget santé.

La dispense s’arrête avec les droits CSS. Il existe d’autres aides financières pour la santé pour accompagner les assurés dans leurs soins quotidiens.

L’adhésion au régime devient ensuite obligatoire. Le salarié doit rejoindre le contrat collectif.

Maintien d’un contrat individuel lors de l’embauche

Un nouveau salarié peut garder sa mutuelle actuelle lors de son arrivée. Cela évite de payer deux cotisations inutilement au moment de l’embauche.

Cette exception dure jusqu’à l’échéance annuelle du contrat. La loi fixe une limite de 12 mois pour le contrat individuel avant l’affiliation.

L’adhésion devient obligatoire après cette date. Le salarié rejoint alors le régime collectif.

3 types de dispenses facultatives selon votre contrat de travail

Si les cas précédents s’imposent à l’employeur, d’autres situations dépendent de la rédaction même de l’acte juridique de l’entreprise (DUE ou accord).

Salariés en CDD ou contrat de mission de courte ou longue durée

Les CDD de moins de 12 mois peuvent refuser la mutuelle sans justificatif de couverture externe. C’est une souplesse précieuse.

Pour les contrats longs, il faut prouver une couverture individuelle. Voici les profils concernés :

- CDD < 12 mois (dispense simple)

- CDD > 12 mois (justificatif requis)

- Intérimaires

Apprentis et salariés à temps partiel

La dispense est possible si la cotisation coûte trop cher. Le seuil est fixé à 10 % du salaire brut.

L’exemption est possible si la cotisation de santé représente 10 % ou plus du salaire brut du salarié.

L’acte de mise en place doit prévoir ce cas. Il est possible de rester sur la mutuelle des parents pour les apprentis.

C’est souvent le cas pour les très petits contrats.

Le dispositif du versement santé pour les contrats courts

Le “chèque santé” remplace la cotisation patronale pour les missions très courtes. C’est une aide directe sur la paie.

Le salarié doit justifier d’un contrat responsable. On peut alors se demander si l’on peut-on se passer d’une mutuelle.

Cela concerne surtout les contrats de moins de trois mois.

Comment demander une dispense de mutuelle et quels justificatifs fournir ?

Connaître ses droits est une chose, mais la procédure administrative est stricte pour éviter tout redressement.

Rédiger une demande écrite à l’initiative du salarié

La demande doit être explicite et écrite. L’employeur ne peut pas l’imposer de lui-même. C’est une démarche volontaire du salarié.

Le courrier doit mentionner le motif exact de la dispense. C’est indispensable pour changer de mutuelle après un changement de situation. N’oubliez pas de dater votre lettre.

Fournir les preuves annuelles selon votre situation

Une attestation d’adhésion à un autre régime est requise. Ce document doit être récent et conforme. Il prouve votre couverture actuelle.

| Situation du salarié | Justificatif à produire | Fréquence |

|---|---|---|

| CSS | Attestation CSS | Annuelle |

| Conjoint (ayant droit) | Attestation employeur conjoint | Annuelle |

| CDD | Copie contrat | Unique |

| Contrat individuel | Attestation radiation | Échéance |

Pensez à renouveler vos justificatifs chaque année. Soyez vigilant sur les dates.

Distinguer les frais de santé des garanties de prévoyance

Attention, la dispense ne concerne que la santé. La prévoyance reste souvent obligatoire. Elle couvre l’invalidité ou le décès.

Ce sont deux contrats distincts. Consultez cette FAQ sur les garanties collectives pour en savoir plus.

Vérifiez bien vos bulletins de paie. Vos cotisations y sont détaillées.

Évolution de votre situation et fin du droit à dispense

La vie professionnelle et personnelle bouge, et avec elle, votre éligibilité à ne pas cotiser à la mutuelle de groupe.

Conséquences de la fin d’un contrat individuel ou des droits CSS

Si votre mutuelle personnelle s’arrête, prévenez vite votre patron. Vous avez généralement 15 jours pour réagir. Cette démarche permet de régulariser votre protection santé sans tarder.

L’intégration au régime collectif devient alors immédiate. Vous devrez fournir les documents nécessaires, comme pour une mutuelle après divorce ou séparation. Cela garantit la continuité de vos remboursements.

Ne restez jamais sans couverture santé. C’est une sécurité vitale.

Impact sur la portabilité des droits en fin de contrat

Ne pas cotiser durant votre contrat annule tout droit au maintien gratuit de votre mutuelle lors de votre période de chômage.

Au chômage, vous n’aurez donc pas le maintien des garanties. Voici les risques majeurs à anticiper :

- Pas de cotisation = pas de portabilité

- Risque de reste à charge élevé

- Nécessité d’un contrat personnel

C’est un calcul à faire avant de refuser. Anticiper l’avenir est primordial.

Maîtriser les cas de dispense et fournir les justificatifs requis sécurise votre protection tout en évitant les doubles cotisations. Pour optimiser votre budget santé, découvrez également les stratégies pour réduire le coût de votre mutuelle selon votre situation personnelle.

❓ Questions fréquentes

Oui, il est tout à fait possible de demander une dispense de droit si vous bénéficiez déjà d’une couverture collective obligatoire en tant qu’ayant droit, par exemple via le contrat de votre conjoint. Ce cas de figure s’applique également si vous dépendez d’autres régimes spécifiques comme le régime d’Alsace-Moselle, les contrats Madelin ou la protection sociale des agents de l’État.

Les salariés en CDD ou en contrat de mission disposent de plusieurs options de dispense selon la durée. Pour un CDD de moins de 12 mois, la dispense peut être demandée sans justificatif de couverture individuelle, à condition que l’acte juridique de l’entreprise le prévoie. Si le contrat est d’au moins 12 mois, le salarié doit alors justifier d’une protection complémentaire souscrite par ailleurs pour les mêmes garanties.

La demande de dispense ne peut jamais être imposée par l’employeur ; elle doit impérativement résulter d’une démarche écrite et explicite de la part du salarié. Ce courrier doit préciser le motif invoqué et, selon la situation, être accompagné des pièces justificatives nécessaires, comme une attestation d’adhésion à un autre contrat ou une notification de droits à la Complémentaire santé solidaire (CSS).

Il est important de souligner que la dispense de plein droit ou facultative concerne généralement uniquement le remboursement des frais de santé (la mutuelle). Les garanties de prévoyance […] restent souvent obligatoires pour l’ensemble des salariés, quel que soit leur choix concernant la complémentaire santé.

Le choix de ne pas adhérer à la mutuelle d’entreprise a un impact direct sur la portabilité des garanties en cas de rupture du contrat de travail. En effet, la portabilité permet de conserver gratuitement sa couverture santé pendant sa période de chômage, mais elle est réservée aux salariés qui étaient effectivement affiliés au contrat collectif et qui cotisaient avant leur départ.