Face à l’obligation d’adhésion prévue par la réforme de la protection sociale complémentaire, de nombreux agents s’inquiètent de devoir payer deux cotisations pour une couverture identique. Cet article détaille les conditions précises pour obtenir une dispense de mutuelle et ainsi conserver votre protection actuelle tout en évitant des frais superflus. Vous découvrirez les sept cas de dérogation légaux, les justificatifs indispensables à transmettre à votre administration et les démarches pour protéger votre budget durablement.

- Dispense de mutuelle pour les fonctionnaires : le nouveau cadre légal

- 7 cas de dispense pour ne pas souscrire au contrat collectif

- Comment demander une dispense et quels justificatifs transmettre ?

- Changements de situation et articulation avec la prévoyance

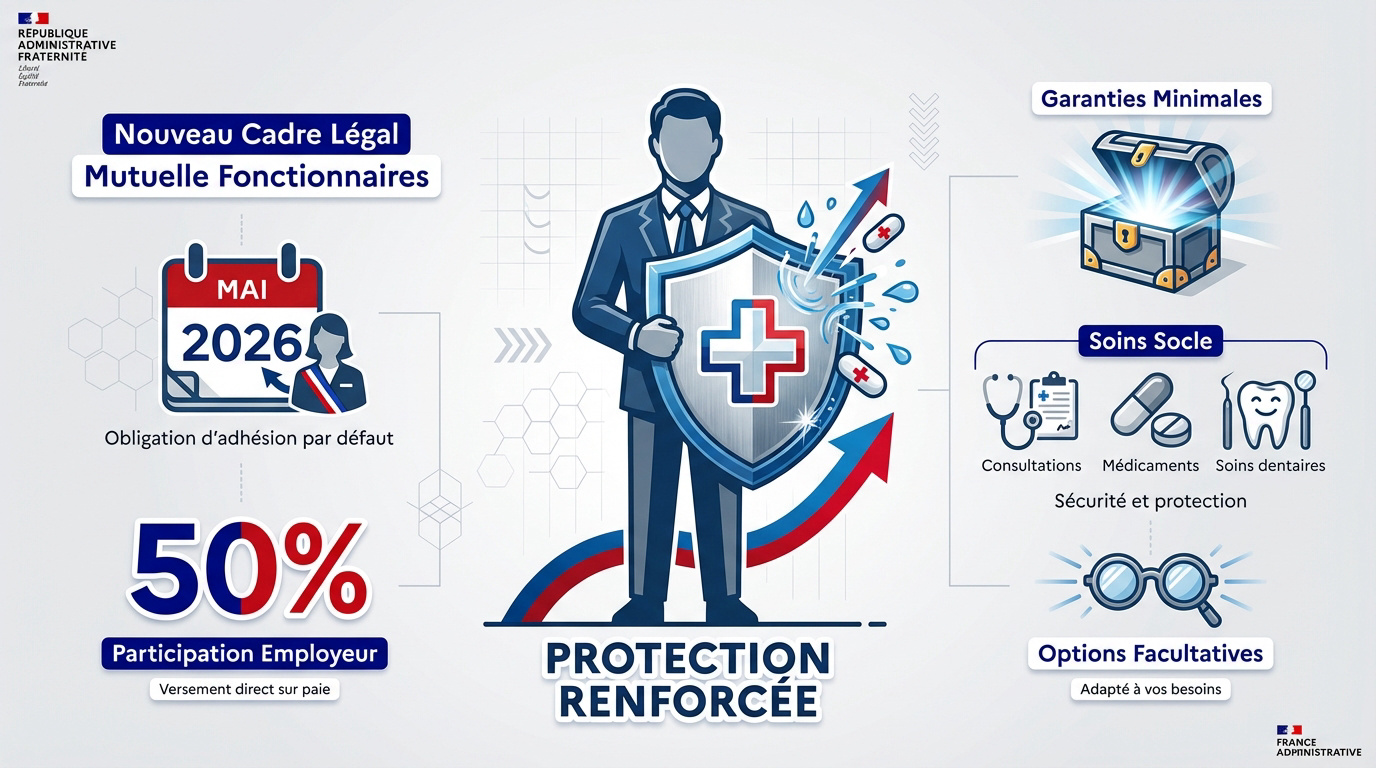

Dispense de mutuelle pour les fonctionnaires : le nouveau cadre légal

Après des années de participation facultative, la réforme de la protection sociale complémentaire (PSC) change la donne pour tous les agents publics.

Obligation d’adhésion pour les agents de l’État en 2026

L’échéance de mai 2026 marquera un tournant pour l’Éducation nationale. Le déploiement progressif fait de l’adhésion la règle par défaut pour les actifs.

Cette obligation concerne les agents rémunérés, en congé parental ou en disponibilité courte. Consultez la réforme PSC Éducation nationale.

Cette mesure vise à mieux protéger chaque agent. C’est un changement de modèle majeur pour la fonction publique.

Modalités de la participation financière de l’employeur à 50 %

L’État prendra en charge la moitié de la cotisation d’équilibre. Les administrations deviennent des employeurs responsables. Le gain financier est immédiat.

Le versement s’effectuera sur le bulletin de paie. Plus besoin de solliciter manuellement le forfait mensuel.

Consultez mutuelle santé obligatoire : que dit la loi. Ce financement exige l’adhésion au contrat collectif.

Garanties minimales incluses dans le panier de soins socle

Le panier de soins minimum couvre les consultations, la pharmacie et le dentaire courant. C’est une sécurité indispensable pour tous.

L’hospitalisation et l’optique sont incluses. Voir le remboursement mutuelle hospitalisation pour les détails de prise en charge.

Des options facultatives permettront de renforcer ces garanties selon vos besoins réels et votre situation familiale.

7 cas de dispense pour ne pas souscrire au contrat collectif

Si le principe est l’adhésion, la loi prévoit des exceptions légitimes pour éviter les doubles cotisations.

Couverture par le contrat du conjoint ou bénéfice de la CSS

Les bénéficiaires de la Complémentaire Santé Solidaire (CSS) disposent d’un droit de dispense automatique sur justificatif. L’administration réévalue cette situation chaque année. Consultez les conditions de dispense article 3 pour plus de précisions.

Le cas du conjoint est fréquent. Si son contrat privé est obligatoire pour les ayants droit, vous pouvez décliner l’offre collective. C’est une économie réelle pour le foyer.

Vérifiez bien le caractère obligatoire du contrat tiers. C’est la condition sine qua non pour valider votre demande de dispense.

La dispense liée à la C2S doit être renouvelée chaque année pour rester effective auprès de votre administration.

Maintien d’un contrat individuel durant la période transitoire

Un agent peut garder sa mutuelle actuelle jusqu’à son échéance annuelle. Cela évite les frais de résiliation anticipée lors de la mise en place du dispositif. La limite est fixée à douze mois.

Voici les régimes spécifiques acceptés pour justifier d’une couverture alternative :

- Couverture collective des militaires.

- Régime des industries électriques et gazières (IEG).

- Agents territoriaux déjà couverts.

Pourtant, cette dispense reste temporaire. Elle prend fin dès que le contrat individuel peut être résilié sans frais.

Conditions spécifiques pour les CDD et les apprentis

Les agents en CDD court bénéficient de facilités. Si le contrat dure moins d’un an, la preuve d’une autre couverture suffit souvent. Fonction publique : peut-on être dispensé de mutuelle ? Oui, la flexibilité est réelle pour ces statuts.

Pour les apprentis, la règle est similaire. Ils peuvent rester sur la mutuelle de leurs parents. Pour les détails, consultez notre guide sur la mutuelle apprenti : fonctionnement.

Il faut toutefois fournir une attestation chaque année. La RH veille au grain sur ces dossiers pour assurer la conformité de chaque agent.

Comment demander une dispense et quels justificatifs transmettre ?

Obtenir une dispense ne se fait pas oralement ; une procédure administrative rigoureuse.

Liste des documents à fournir pour prouver sa situation

Il est impératif d’identifier les pièces indispensables. Une attestation de l’autre organisme assureur mentionnant le caractère obligatoire est requise. Pour les bénéficiaires de la CSS, l’attestation de droits suffit amplement. Soyez très précis dans vos envois.

| Situation | Justificatif requis | Périodicité |

|---|---|---|

| CSS | Attestation de droits (Vitale) | Annuelle |

| Contrat conjoint | Attestation employeur tiers | Annuelle |

| CDD court | Copie du contrat individuel | Unique |

| Contrat individuel | Attestation d’échéance | Jusqu’à 12 mois |

Le renouvellement annuel est une étape clé. Les services RH sollicitent généralement ces preuves durant le premier trimestre. Ne ratez pas ce coche pour rester valablement dispensé de cotisation.

Modèle de courrier et délais de réponse à respecter

Votre demande doit être écrite, datée et signée. Mentionnez clairement le motif de dispense invoqué parmi les cas autorisés. Joignez systématiquement vos justificatifs actualisés.

Respectez scrupuleusement les délais fixés par l’administration. Idéalement, il faut postuler avant le début effectif du contrat collectif. Cela évite un prélèvement automatique sur votre salaire. C’est une question d’organisation.

En cas de recrutement en cours d’année, le délai est de 15 jours. Passé ce terme, l’adhésion est validée par défaut. Soyez donc très réactifs pour vos démarches.

Changements de situation et articulation avec la prévoyance

La vie professionnelle et personnelle évolue, et votre protection sociale doit pouvoir s’adapter à ces mouvements.

Possibilité de rejoindre le contrat collectif ultérieurement

Vous pouvez renoncer à votre dispense à tout moment. Un divorce ou une perte d’emploi du conjoint change tout. L’adhésion devient alors possible.

L’intégration se fait sans délai de carence. Les garanties s’appliquent immédiatement après la demande. C’est une sécurité rassurante pour l’agent.

Contactez votre gestionnaire RH rapidement. Il fera le nécessaire pour la paie.

Différence entre complémentaire santé et contrat de prévoyance

Ne confondez pas les deux protections. La santé rembourse vos soins médicaux. La prévoyance protège vos revenus en cas d’arrêt long. Les deux sont complémentaires mais distinctes. Informez-vous sur à quoi sert une complémentaire santé.

Remboursement des soins (consultations, pharmacie). Adhésion obligatoire en 2025 ou 2026 selon le ministère.

Maintien de salaire en cas d’invalidité ou de décès. Adhésion généralement facultative pour les agents.

La prévoyance reste souvent facultative dans la fonction publique. Pourtant, elle évite la chute de salaire.

Réfléchissez bien à ce risque. Un demi-traitement arrive très vite.

Portabilité des droits et protection des futurs retraités

Lors du départ à la retraite, la portabilité gratuite ne s’applique pas. Mais vous pouvez garder le contrat collectif. Les tarifs sont alors encadrés.

- Maintien des garanties identiques au contrat actif.

- Hausse tarifaire plafonnée.

- Perte définitive de la participation financière.

Comparez avec une mutuelle individuelle. Parfois, le contrat retraité spécifique est plus avantageux.

Concernant la requête Fonction publique : peut-on être dispensé de mutuelle ?, la réponse dépend de votre situation précise, comme la possession d’un contrat individuel ou d’une couverture via un conjoint.

Cette réforme sécurise votre protection grâce au financement employeur et un socle de garanties protecteur. Si vous bénéficiez de la CSS ou d’un contrat conjoint, demandez vite votre dispense de mutuelle fonctionnaire pour éviter les doubles cotisations. Anticipez vos démarches dès maintenant pour aborder 2026 avec une sérénité budgétaire et une santé parfaitement couverte.

❓ Questions fréquentes

Oui, avec la réforme de la protection sociale complémentaire (PSC), l’adhésion au contrat collectif devient la règle pour les agents de l’État. Ce déploiement est progressif : si certains ministères ont commencé dès janvier 2025, d’autres, comme l’Éducation nationale, franchiront le pas en janvier 2026. L’objectif est de garantir à chaque agent une protection de base de qualité, avec une prise en charge de 50 % de la cotisation par l’employeur.

Bien que l’adhésion soit le principe par défaut, il existe des cas de dispense légitimes pour éviter de payer deux cotisations. Vous pouvez demander une dispense si vous bénéficiez déjà de la Complémentaire Santé Solidaire (CSS) ou si vous êtes couvert par le contrat collectif obligatoire de votre conjoint. Les agents en CDD ou les apprentis disposant déjà d’une couverture individuelle peuvent également en bénéficier sous certaines conditions.

Pour obtenir une dispense, la démarche doit être formalisée par écrit. Vous devez transmettre à votre service de ressources humaines une attestation de votre organisme assureur actuel. Ce document doit impérativement préciser la nature de votre couverture (contrat collectif obligatoire, CSS, etc.) pour prouver que vous êtes déjà protégé par un dispositif reconnu par la loi.

Absolument. La dispense n’est jamais définitive. Si votre situation personnelle évolue, par exemple suite à un divorce ou si votre conjoint perd son emploi et son contrat collectif, vous pouvez demander à intégrer la mutuelle de votre administration à tout moment. L’adhésion se fait alors sans aucune majoration de cotisation.

Le contrat collectif repose sur un “panier de soins” socle qui assure une protection fondamentale. Il couvre l’intégralité du ticket modérateur pour les consultations et actes remboursables, le forfait journalier hospitalier sans limite de durée, ainsi que des planchers de remboursement pour l’optique et les soins dentaires prothétiques.