Un déménagement constitue un motif légal de résiliation anticipée de votre contrat de mutuelle, sans attendre l’échéance annuelle. Ce droit découle du changement de zone géographique qui modifie le risque couvert et les tarifs applicables à votre situation. Vous devez justifier votre changement de domicile par un document officiel et adresser votre demande à votre assureur par lettre recommandée avec accusé de réception.

Un déménagement ouvre le droit de résilier sa mutuelle en dehors de l’échéance annuelle, sans justifier d’une raison particulière. Ce motif légal reconnaît que votre changement de domicile modifie votre couverture de santé, vos tarifs applicables et votre accès aux professionnels de santé locaux.

- Les fondements juridiques de la résiliation pour changement de domicile

- 3 étapes clés pour envoyer votre demande de résiliation

- Comment gérer un départ en Alsace-Moselle ou à l’étranger ?

- Formalités administratives et mise à jour de vos droits

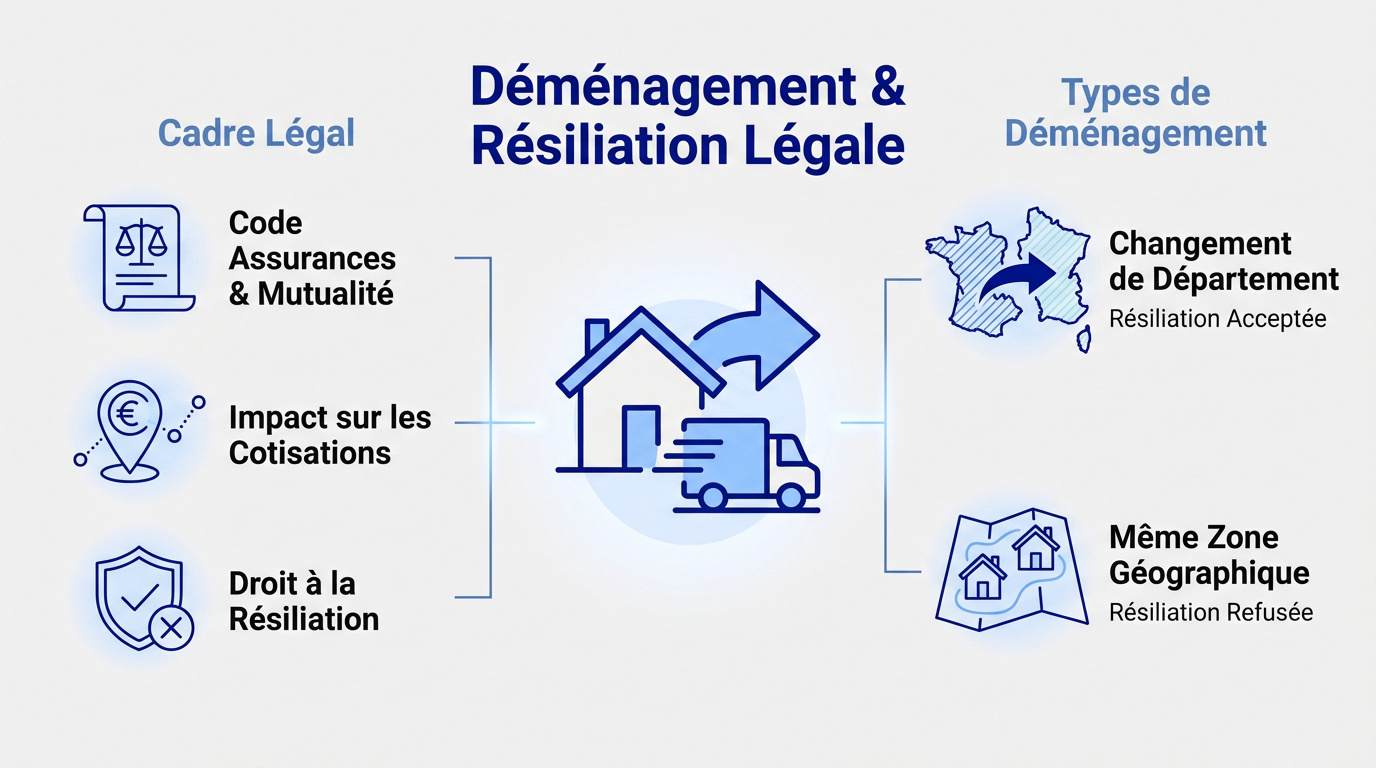

Les fondements juridiques de la résiliation pour changement de domicile

Après un déménagement, la loi encadre strictement vos droits de rupture de contrat.

Le principe de modification du risque couvert

Les articles L113-16 du Code des assurances et L 221-17 du Code de la mutualité autorisent cette résiliation. Ces textes permettent de rompre l’engagement suite à un changement de domicile.

Les articles L113-16 du Code des assurances et L 221-17 du Code de la mutualité régissent ce droit. La résiliation est possible si le déménagement modifie le risque.

Les tarifs varient selon le code postal. Ce changement de zone géographique modifie le risque statistique et le montant des cotisations.

Mutuelles et assureurs gèrent ces règles différemment. Le cadre légal protège l’assuré dans ses démarches.

Vérifiez votre contrat pour connaître les modalités de gestion spécifiques.

La distinction entre déménagement local et changement de zone

Changer de département impacte souvent les prix. Résilier sa mutuelle après un déménagement est possible si le risque varie. L’assureur ne s’oppose pas à la rupture si le tarif évolue.

Un déménagement local n’ouvre aucun droit. Le risque reste identique pour l’assureur si vous restez dans la même rue.

Sans modification réelle du risque, l’organisme peut refuser la demande. La liberté contractuelle s’applique alors.

Informez-vous sur le coût de la mutuelle.

3 étapes clés pour envoyer votre demande de résiliation

Une fois le droit à la résiliation établi, il s’agit de suivre une procédure précise pour résilier sa mutuelle après un déménagement et éviter tout litige administratif.

Vous disposez de 3 mois après votre installation pour agir. L’envoi par lettre recommandée (LRAR) est obligatoire. Le préavis est d’un mois.

Respecter le délai légal de signalement de trois mois

Prévenez votre mutuelle dans les trois mois suivant votre emménagement. Ne laissez pas traîner ce courrier nécessaire pour garantir la validité de votre demande.

La rupture prend effet trente jours après la réception de votre lettre recommandée. Votre ancienne couverture santé s’arrête.

Informez-vous sur les délais de résiliation pour votre contrat.

Grâce à la loi infra-annuelle, après un an, vous partez quand vous voulez sans aucun motif.

Rassembler les justificatifs et expédier la lettre recommandée

Préparez votre dossier en joignant impérativement l’un des documents justificatifs suivants à votre envoi :

- Bail de location signé

- Facture d’électricité ou de gaz

- Quittance de loyer récente

- État des lieux de sortie

L’accusé de réception est votre seule preuve juridique. C’est votre protection en cas de contestation de l’assureur.

Précisez votre numéro de contrat et la date du déménagement. Soyez clair et factuel dans votre courrier.

Utilisez notre modèle de lettre de résiliation pour vos démarches.

- Respectez le délai de 90 jours.

- Réunissez vos justificatifs de domicile.

- Envoyez votre LRAR avec vos références.

Comment gérer un départ en Alsace-Moselle ou à l’étranger ?

Certains changements géographiques entraînent des bouleversements plus profonds que de simples ajustements tarifaires locaux.

Les spécificités de l’Alsace-Moselle et des DOM-ROM

Le régime d’Alsace-Moselle est une exception historique. Ses remboursements sont supérieurs à la moyenne nationale. Votre organisme doit donc ajuster vos garanties.

Partir vers les DOM-ROM modifie la donne pour résilier sa mutuelle après un déménagement. La continuité du contrat reste possible mais rarement automatique.

Les besoins varient selon les territoires d’outre-mer. Une offre locale garantit une protection adaptée à votre nouvel environnement.

| Région | Régime de base | Impact mutuelle | Recommandation |

|---|---|---|---|

| Alsace-Moselle | Taux à 90% | Garanties à adapter | Ajuster le contrat |

| Martinique et Guadeloupe | Taux à 70% | Réseau de soins local | Vérifier la couverture |

| Guyane | Taux à 70% | Frais spécifiques | Étudier une offre locale |

| France métropolitaine | Taux à 70% | Standard | Maintenir ou comparer |

L’expatriation et la rupture du lien avec la Sécurité sociale

L’expatriation rompt immédiatement vos droits. Vous perdez l’affiliation à l’Assurance Maladie. La mutuelle n’a plus de base de remboursement.

Sans lien avec la Sécurité sociale, le contrat devient caduc.

Le certificat de radiation est requis. Il prouve la fin de vos engagements précédents.

Les délais d’obtention varient selon les assureurs. Anticipez cette demande auprès de votre ancien organisme.

Formalités administratives et mise à jour de vos droits

Au-delà de l’action de résilier sa mutuelle après un déménagement, garantir la continuité de vos remboursements demande quelques actions techniques indispensables.

Actualisation de la carte Vitale et transfert du dossier CPAM

Rendez-vous en pharmacie pour actualiser votre carte Vitale. Cette étape permet d’activer la télétransmission Noémie sans attendre. C’est nécessaire pour éviter les feuilles de soins papier.

Le changement de caisse se fait souvent automatiquement via Ameli. Vérifiez tout de même vos informations personnelles en ligne. Un simple clic prévient bien des tracas administratifs ultérieurs.

Un bug peut bloquer vos remboursements automatiques pendant plusieurs semaines. Surveillez donc la liaison entre les deux organismes.

Comprendre le rôle de la mutuelle aide à mieux gérer cette transition. C’est un point de départ utile.

Si vous souscrivez une nouvelle mutuelle, demandez-lui de gérer elle-même la résiliation de votre ancien contrat auprès de votre assureur.

Adhésion à une mutuelle d’entreprise ou modification du contrat

Si votre nouvel emploi impose une mutuelle collective, elle devient prioritaire. Vous pouvez résilier votre contrat individuel à tout moment. Fournissez simplement l’attestation de l’employeur. C’est une démarche simple qui protège votre budget.

Parfois, modifier vos garanties actuelles est plus simple que de tout changer. Un avenant suffit souvent à adapter votre couverture.

Vos anciens avantages peuvent parfois vous suivre temporairement. La portabilité maintient vos droits durant votre période de recherche d’emploi.

Le choix final vous appartient. Comparez toujours les tableaux de garanties.

La résiliation de votre mutuelle suite à un déménagement est un droit encadré par la loi, à condition de justifier le changement de domicile par un document officiel et de respecter le délai de notification à votre assureur. Au-delà de cette démarche administrative, votre changement de situation géographique peut aussi impacter vos besoins de couverture de santé : certains soins ou équipements médicaux auront des tarifs différents selon votre nouvelle région. Pour adapter votre nouvelle mutuelle à vos besoins réels, consultez notre analyse sur le remboursement du matériel médical par votre mutuelle, qui vous aidera à identifier les garanties essentielles à conserver.

❓ Questions fréquentes

Oui, un changement de domicile, notamment vers un autre département ou à l’étranger, constitue un motif légitime pour résilier votre contrat de manière anticipée, avant même la fin de la première année. Cette démarche est possible car un changement géographique peut modifier le risque couvert par l’assureur, notamment si les tarifs de votre cotisation dépendent de votre code postal.

Les organismes acceptent couramment des documents tels qu’un nouveau bail de location signé, une facture d’électricité ou de gaz de moins de trois mois, une quittance de loyer récente ou encore un état des lieux de sortie de votre ancien logement.

La procédure consiste à adresser un courrier formel. Dans cette lettre, vous devez mentionner clairement votre numéro de contrat, le motif de votre demande (le déménagement) et la date effective de votre changement d’adresse. Il est également recommandé de préciser la date souhaitée pour la fin des garanties.

Le régime d’Alsace-Moselle est spécifique car il offre des remboursements de la Sécurité sociale supérieurs à la moyenne nationale. Si vous emménagez dans le Bas-Rhin, le Haut-Rhin ou la Moselle, votre mutuelle doit impérativement ajuster ses garanties et ses tarifs pour s’adapter à ce régime local.

Une expatriation est un motif de rupture immédiate de votre contrat. En quittant la France, vous perdez généralement vos droits à l’Assurance Maladie française, ce qui rend votre mutuelle caduque puisqu’elle n’a plus de base de remboursement sur laquelle s’appuyer. Vous devez alors fournir un certificat de radiation ou une preuve de votre nouvelle résidence à l’étranger pour clôturer votre dossier.

Pensez à actualiser votre carte Vitale dans une borne en pharmacie pour que votre nouvelle adresse soit prise en compte et que la télétransmission avec votre éventuelle nouvelle mutuelle fonctionne correctement.